下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | puuuuuma

数据支持 | 勾股大数据

编者按:时势造英雄,连巴菲特都说,"他在恰当的时间出生在一个好地方(美国),抽中了'卵巢彩票'(经济上升周期)。"毫无疑问,1978年改革开放以来,中国的国运毫无疑问处在一个剧烈的上升周期,期间也许偶有波动,但大势势不可挡,巨大的动能在短暂的时间中迸发出来,创造财富的效率也是世所罕见。

不管是美股指数百年新高给我们的启示录,还是A股过去三年的表现,都明白无误地告诉我们,投资思路必须改变。投资就是下注国运。投资者在下注中国未来国运的时候,必须选择代表未来发展的头部公司。

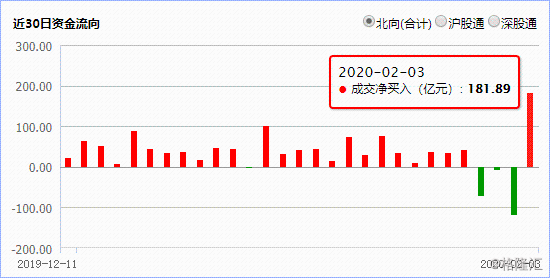

2020年2月3日,受疫情冲击,A股全线大跌,上证指数跌幅高达7.72%,3212只股票跌停。然而对于资本市场而言,这既是危机也是机遇,当日北上资金流入182亿,创历史新高。而北上资金“买买买”的,自然也是A股市场的中国核心资产。

因此,疫情虽然肆虐,但仍要坚信中国的未来。下注中国,下注核心资产,与伟大的公司一起成长,一起变富。

让我们先回顾格隆汇2019年十大核心资产的表现。2019年十大核心资产的全年回报率为47.44%,大幅跑赢了基准指数(沪深300指数,36.07%)。

就个股而言,2019年入选"十大核心资产"的股票有7只跑赢上证综指(22.30%),全部跑赢恒生指数(9.07%)。

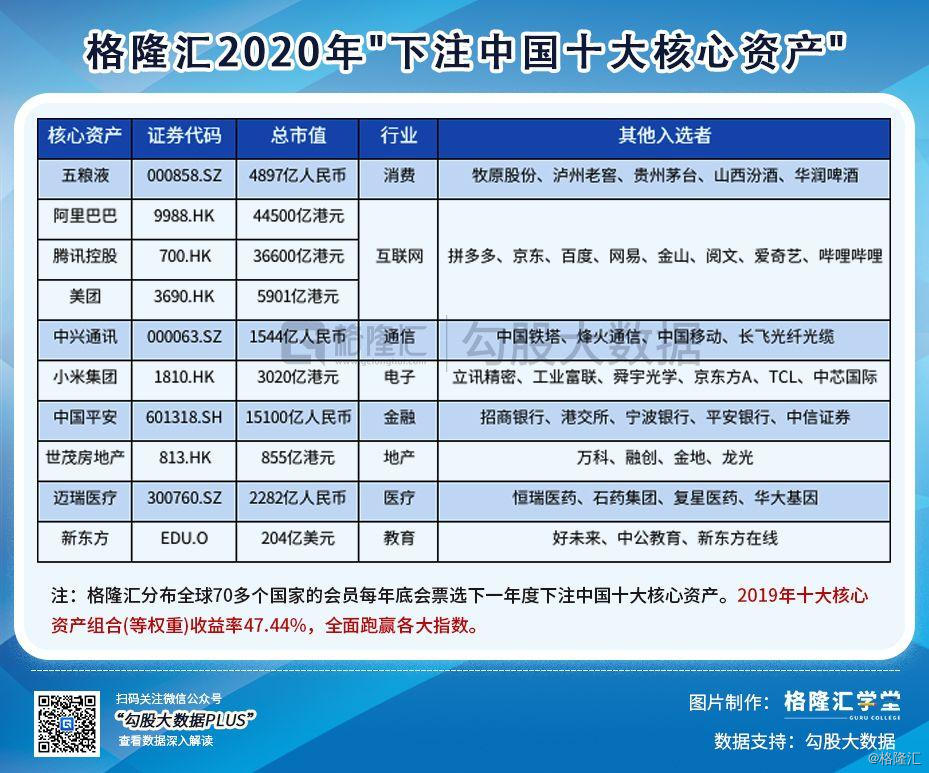

2020年,格隆汇依托遍布全球近70个国家的数千万会员优势,于去年底启动了这次历时一个多月的"下注中国"全球票选。最后经过数百万的有效投票统计,挑选出了2020年度十大下注中国核心资产。

今天,我们就来说说“格隆汇2020年下注中国十大核心资产”的第八只股票——新东方。

1

入选核心资产的逻辑

每年挑选核心资产的时候,我们都会明确这样的观点,教育和医疗在核心资产中一定有它们的位置。从人类的历史来看,这两个行业既是最为古老的两个行业,伴随着人类的演化而发展。又是最新的两个行业,他们的使命没有变化,但形式和技术却日新月异。可以说,它们既代表了人类的过去,也代表了人类的未来。

并且,随着社会发展与技术进步,人类对于医疗与教育的关注度会越来越高。很简单,因为前者关乎你自己的健康,而后者关乎你的下一代。下图是1998~2018年美国各行业的物价指数的变动,可以看出,教育和医疗遥遥领先与其他行业。

十大核心资产,既要代表未来,还要代表中国。如果要从中国的教育企业中选出一个代表的话,非新东方莫属。

首先,新东方成立于1993年,几乎贯穿了中国教育培训的发展历史,其创始人俞敏洪“中国合伙人”的故事已经深入人心。而新东方二十多年来屹立不倒的原因在于,其紧扣时代脉搏,勇于创新。可以说,新东方的发展史浓缩了近二十年中国教育培训行业的变迁。

从早期以留学培训起家,抓住了留学人数爆发增长的风口。到后来布局K12,陆续成立泡泡少儿和优能中学,抓住了K12课外辅导爆发的风口。再到现在,下注K12的线上教育。新东方在线旗下的东方优播,加速跑马圈地,目前已经进入了全国128个城市。

其次,新东方作为中国已上市教育企业中,唯三市值超过千亿的公司(另外两个是好未来和中公教育),从市值、营收、影响力等方方面面,都当得起“核心”二字。

最后,股价也是我们在选择核心资产的考量之一。2019年,新东方的股价上涨了121.2%,在中概股中排名第三。那么,2020年新东方会走向何方呢?回答这个问题,还是要回到其基本面,这在后面会单独论述。简单的说下结论,春播秋收,FY2020~2021是新东方业绩兑现的时期,只会越来越好。

下注中国,下注未来,头部资产,业绩稳健。新东方完全满足以上四点核心资产的考核标准,它进入我们这个榜单,可以说是实至名归。

2

基本面

由于东方的会计年度为头一年的6月1日到第二年的5月31日。所以,现在是新东方2020财年第三季度,新东方刚好在上个月发布了第二季度的财报。我们根据最新的数据来看看新东方的基本面究竟如何。

Q2新东方总营收为7.85亿美元,同比增长31.5%,略超公司指引增速26%-29%的增速上限。并且,其增速较上两个季度进一步回升。

同时,公司公布了对下一季度的业绩预期。考虑了武汉线下校区停课(春节后安排补课或通过在线直播授课)影响,公司预计Q3营收约为9.83-10.06 亿美元,同比增长23%-26%,以人民币计增长26%-29%。

K12仍为公司业绩增长的主要动力,K12业务收入同比增长46%。具体来看,优能中学收入同比增43%,泡泡少儿收入同比增51%,可以看到增速也在回升。

K12业绩增长的来源,则主要来源自招生人数的增长。FY2020Q2 新东方共招生 378.92 万人,同比增长 63.3%,增速大幅提升,一方面是因为政策变动导致秋季学期被拆分成两个短学期,另一方面则来自学生规模的扩张。具体看,Q2优能中学招生增长55%、留存率近 80%,泡泡少儿招生增长 87%、留存率近90%。

FY2020Q2新东方拥有教学中心和学校数量合计1304个,较上季度环比新增43个,较去年同期增加179个。截至2020Q2,学校数量仍为95家。FY20Q2教室面积同比增加25%,环比增加6%,虽然略低于预期,但我们认为新东方的扩张节奏合理。

一般新学校投入使用后需要2~3年时间来提高利用率,所以新东方的扩张有急有缓。当前的扩张一方面是继续巩固已入驻城市的优势,另一方面是利用在线教育——东方优播下沉到三四五线城市,通过体验中心快速设点,达成覆盖。目前,东方优播已经进入全国128个城市。

FY2020Q2新东方的ASP(营收/入学人数)为207美元,约1421元人民币,同比下降19%。同比下降还是因为K12新规导致秋季课程学费分两部分收取,造成综合的ASP较去年同期出现下降。另外,在线教育的ASP暂时较低,随着其占比的逐渐增大,也会导致综合ASP略有下降。实际上,如果仅看优能中学和泡泡少儿这两个K12业务,ASP分别增长了6%和7%。

从公司的费用端来看,Q2 公司销售费用率分别为13.7%,同比下降了1.6pct,管理费用率为37.3% ,同比下降了2.1pct。2020财年的费用率下降明显,主要还是因为公司的规模效应导致。不过,在线教育的营销大战越演越烈,公司虽然主要依靠口碑获客,但难免会加大对新东方在线的支持力度,参考好未来就可以看到,在线教育的销售费用难免拖累公司的利润率,这一点需要待后面进行观察。

Q2公司的毛利率为 54.3%,同比增长4.5pct,经营利润率为 6.8%,同比大幅提高了8.0pct,盈利能力显著改善。营业利润率的大幅提高主要是因为1)教室利用率提升;2)规模效应;3)ASP增长。

Q2公司实现归属净利润 5344 万美元,去年同期亏损 2583 万美元,归属于母公司的净利率为 6.8%,同比增长了11.6pct。Non-GAAP 归母净利润为5699万美元,同比大增147.8%。

春种秋收,可以说,新东方在略微放慢扩张幅度的同时,受益于政策变化与马太效应导致的行业集中度提升,已经走出了FY2019Q2亏损的阴影,其盈利变得稳定,接下来可谓是量价齐升。

3

2020年看点

2020年的新东方,我们认为主要的看点还是在K12和在线教育。

1、政策

教育行业是受政策影响较大的行业。2018~2019年,是教育政策密集出台的两年,比较重要的是18年8月出台的《关于规范校外培训机构发展的意见》,11月出台的《关于健全校外培训机构专项治理整改若干工作机制的通知》。

政策中对生均面积、晚上8点半之后不得教课、预收费不得超过3个月等规定,让人直呼“史上最严”,看空者甚多。不过,我们在当时就指出,政策出台即是靴子落地,条款虽严,但意味着行业走上正轨。对新东方这样的头部玩家反而是利好。接下来,无论从新东方的业绩,还是股价走势,都符合我们的判断。

2019年的政策,主要是针对线上。2019年7月,教育部等六部门印发《关于规范校外线上培训的实施意见》,要求进一步规范面向中小学生、利用互联网技术实施的学科类校外线上培训活动。目前线上教育机构已基本排查完毕,存在问题机构将于今年6月底前完成整改。

所以,从行业的政策走向来看,我们认为政策出台后,对线下线上都是利好,行业内头部公司进入快车道。

2、K12线上线下培训

新东方积极采用“优化市场”战略,在一二线城市与低线城市的战略有所不同,但目的都是一样:取得入学人数快速增长,提高校舍利用率,提升集团运营效率。

未来新东方的教学面积增速可望维持在20~25%,学校的利用率继续爬坡,泡泡少儿和优能中学的入学人数是有保障的,留存率也非常高。再加上生均学费大约有个位数的增长,所以基本可以推断出,2020年新东方K12培训的收入增速只增不减。

在现有城市,新东方一方面新建校舍与扩充原有校舍教学面积,另一方面通过OMO教学系统提升运营效率。从第二部分的财务数据可以看出,新东方的毛利率同比一直在增长,而管理费用率同比一直在下降。

下沉市场的开拓是比较难的。用户消费水平、使用习惯,口碑发酵,品牌宣传等不同都使得每进入一个城市,都是进入了一个新的市场。

在低线城市,新东方通过双师模式和纯做线上的东方优播进行扩张。双师模式是通过线上名师+线下辅导,既能提供媲美一二线城市的优质教育,又能提供随时答疑互动的服务。目前还处于早期阶段,但家长反映积极,学生留存率高。

新东方在线的K12业务——东方优播还处于起步时期,但在线教育的一大优势就在于上量非常快。东方优播依靠新东方的优良口碑和优质师资,用线下建体验学习中心的轻资产模式,扩张迅速。

可以看到新东方通过二十余年时间,建立了1300多个学习中心,才将其版图扩张到了全国80个城市。而东方优播仅用了三年时间,就用体验中心的形式覆盖了全国128个城市。

预计未来东方优播还将以每年60~80家的速度扩张,并且随着原有体验中心开始贡献收入,粗略估计,FY2020~2022年,来自东方优播的收入年复合收增速超过200%。很多券商则大胆预估到FY2026年,东方优播的营收规模会超过百亿水平。不管如何,这块业务的想象力是非常大的。

4

结语

疫情当前,线下学校停课确实对新东方产生了影响。不过,新东方的线上教育布局正好发挥了作用,快速的培养用户的使用习惯,对冲了疫情的影响。我们认为疫情既是挑战也是机遇,教培始终是刚需,疫情只会加速行业出清,新东方这样的龙头的市占率还会提升。

传道受业解惑,教育在人类历史上扮演着承上启下的作用。“百年大计,教育为本”,下注新东方就是下注中国核心资产,就是下注中国的未来。