下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国泰君安传媒团队

来源:国泰君安证券研究

我们可能永远都没有办法知道,如果没有这场疫情,抖音将会如何迎战登上春晚的快手。

毕竟对于早在2019年6月就双双取得50%以上互联网用户渗透率的两者来说,此时的对手无需更多的明确。

但现在我们知道了,字节跳动选择把本该在电影院上映的《囧妈》塞进了你的手机里,或者说,让你在一个短视频APP中,看一个100分钟的视频。

这是一个昏招,还是妙着?

在国泰君安证券研究推出的“在线经济”系列报告第二篇中,我们的传媒团队通过对短视频APP在这个特殊的春节中的表现复盘,试图找出未来双雄决战的赛点何在。

01

长视频?伪命题?

不需要更多的数据佐证,这场疫情下的居家隔离环境必然使得公众线上娱乐消费的需求出现了井喷。

而短视频作为切分用户使用时长的主力,2020春节期间的下载量较去年同期有了进一步提升。

以选择与春晚合作的快手为例,春节晚会期间发放10亿现金红包进行引流拉新,在APP中设立的春晚直播间累计观看人次达到7.8亿。春节当天,快手预估下载量突破47万,截至2020年1月29日预估下载量水平仍然维持在高位。

此外,2020春节期间,直播视频作为有效信息传播媒介的作用逐渐凸显。

央视旗下的央视频平台于2020年1月28日开通直播,向公众公开雷神山医院和火神山医院的施工建造情况,多平台方同时在线人数最高突破了4000万人。

央视视频以及其他媒体的微博也有实时跟进报道此次疫情相关情况的直播入口链接,直播视频的播放量大多在百万/千万级。

相较于其他内容,新闻的直播可直接作为有效信息传递,有助于渗透率提升。

另一方面,1月28日,国家广电总局宣布将减少娱乐性电视节目播出,指导加强疫情防控报道。虽然娱乐性电视节目在台端播出减少,但居民宅家期间的娱乐需求却只增不减,这也在一定程度上推动长视频类App在应用榜单排名上升。

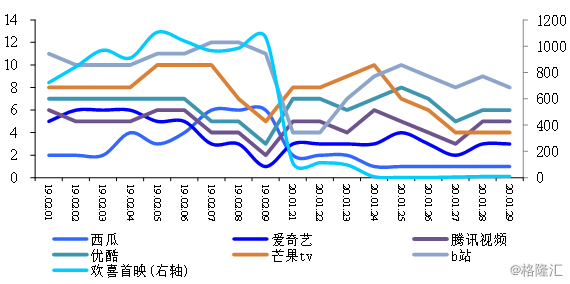

根据七麦数据,各视频应用在IOS娱乐应用免费榜单的排名在2020年春节前后较2019年同期整体都有不同程度的提升,其中提升幅度最大的当属西瓜视频和欢喜首映。

▼ 2020春节期间视频应用

在IOS娱乐免费榜排名

较2019年整体上升

数据来源:七麦数据,国泰君安证券研究

欢喜首映从2020年1月22日排名115跃升至2020年1月25日(大年初一)的第3;

西瓜视频则从2020年1月24日起连续6天排名前3。

原因也很简单。1月23日,欢喜传媒在盘后发布公告,宣布将联手字节跳动免费放映《囧妈》。

数据来源:香港证券交易所公告,国泰君安证券研究

疫情不断加剧,关于院线影片在网络平台首映的提法也逐渐热络,但字节跳动旗下的短视频平台入场,着实为舆论增添了一些热度。

虽然院线将怒火都倾泻在了徐峥和他的《囧妈》身上,但在春节档的超高预期和肺炎疫情的突然袭击面前,欢喜传媒不是唯一这样做的出品方——原定2020年2月14日上映的影片《肥龙过江》也转向了线上视频平台,提前至2月1日在腾讯视频和爱奇艺平台面向会员用户免费播放。

各视频平台于2017年即推出了网络大电影分账的模式,有利于吸引优质内容转向线上分发,从而提升付费转化。

腾讯视频

片方分账总收益=会员有效观看时长×有效点击数对应单价+会员拉新奖励

优酷视频

成片片方分账总收益=(标准付费播放总收益+会员拉新激励收益)*分成比例

合作片方片方分账总收益=【标准付费播放量*单价*(1-相关成本)+会员拉新激励收益】*分成比例

爱奇艺

内容分成:以影片有效付费点播量和内容分成单价决定,内容分成单价是根据内容评估定级为准。

营销分成:满足营销分成标准的影片(达到A级),将获得单价0.5元的营销分成,营销分成期为上线首月,可自主营销;除营销分账外,爱奇艺还将从A级网络大电影当中选取部分优质影片,主动发出邀约,与合作方达成联合营销合作。

广告分成:影片付费转免费后,内容方获得的广告分成。分成收益=该内容带来的广告收益*分成比例(独家网络大电影分成比例为70%,非独家网络大电影为50%)

资料来源:影视文化公众号,国泰君安证券研究

一方面,线上视频平台为电影的播出提供了拥有广泛用户基础的新内容分发渠道;另一方面,优质内容也可以强化播放平台的竞争力,吸引用户付费。

这也正是短视频此次的野望之一。

02

巨头趋同不同

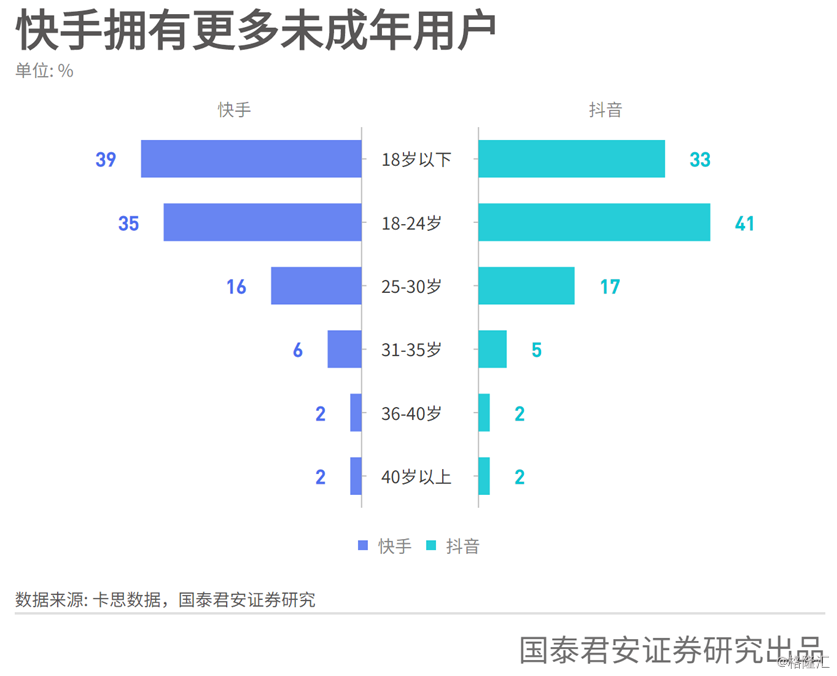

在公众的认知中,快手脱胎于田垄之上,而抖音是五环内的产物。

从两款产品的用户画像来看,的确如此。而除此之外,我们还发现了更多细节:

用户群像上的差异,背后是个人使用习惯上的细微差别:根据企鹅调研平台的调研,在使用过快手的用户里,有近40%已不再使用快手,而使用过抖音的用户里,已不再使用抖音的比例只有17.8%。

这一方面与两个产品所处的阶段有关——快手已相对稳定,而抖音仍在高速发展期,另一方面,两个平台不同的内容调性以及好内容的发现门槛也造成了流失率的显著差异。

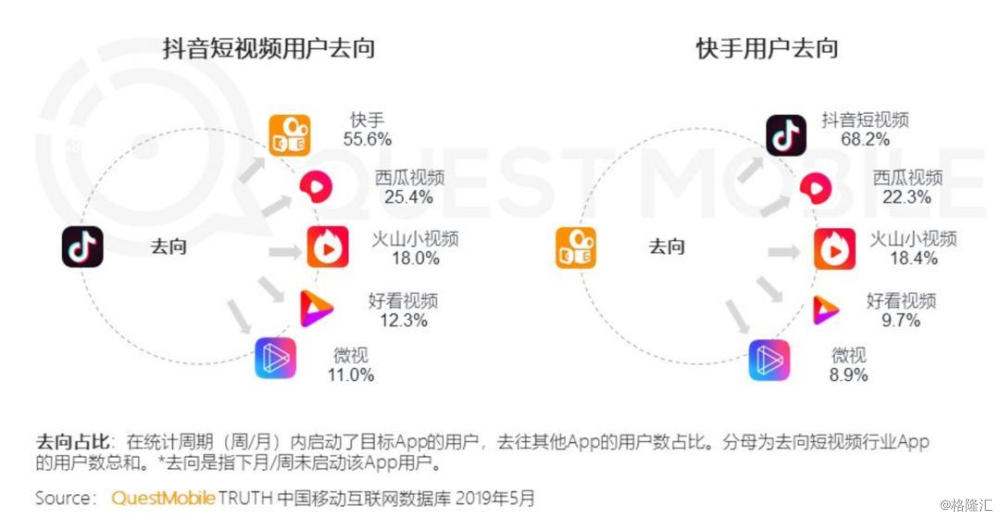

根据Questmobile,55.6%的抖音用户流向快手,而68.2%的快手用户流向抖音,这种差异性与抖音算法推荐模式带来的沉浸式体验相关。

根据企鹅调研平台对于不再使用抖音或快手用户的调研,快手用户因“内容不感兴趣”而离开的概率为33.2%,远高于抖音18.4%。这其中,抖音基于算法的推荐模式相比快手选择式的推荐模式更有针对性是关键。

而相比于快手,更多的抖音用户因浪费时间而离开,这与每天刷抖音超过一小时的重度用户约为快手两倍是相关的(基于企鹅智酷)。

用户行为的分歧背后,是抖音与快手的不同使命。

在抖音,流量正在高度中心化。

抖音最核心之处有两点:一是算法、运营和流量的中心化,让“好内容”被筛选出来,并在生产机制层面进行变现激励,以激励优质内容的持续产生;二是上下滑的极简体验,对于下一个视频的期待和好奇心让用户沉迷其中,这也是抖音使用时间超过一小时的重度用户较多的原因。

直接沉浸的播放页面使它更像一个“超级电视台”和基于算法推荐的流量黑洞,另外辅以明星、达人和机构生产的优质内容来吸引观众,拥有更多流量。

快手则是去中心化的忠实信徒。

在快手,首页则采取双列瀑布流展示,给了用户选择权;算法分发+社交分发,让快手的关注页成为重要的私域流量入口,给了生产者足够的安全感和多元变现方式;基尼系数则避免了社区流量悬殊过大。快手用户的高活跃性及互动性,使得社区有非常好的社交土壤。

相较于抖音,快手的算法在一定程度上倾斜于长尾用户和低点赞的流量,这使得低线城市的用户有更高机会看到贴近自己生活的视频内容,让快手天生契合低线城市用户,并且用户直接容易形成社区化。

反观抖音,在算法上极度中心化,点赞数少的内容极难被用户看到,展现给用户的更多的是面向一二线城市用户的“精品化”内容。

03

KOL寻路中心化

在互联网企业的发展中,中心化与去中心化的博弈无非关乎利益。在短视频行业,KOL正是其中的见证者。

在直播电商领域,KOL主要指有一定数量粉丝,被粉丝所接受或信任,并对粉丝群体的购买行为有较大影响力的人。MCN机构迭起推动短视频红人向着专业化、工业化、商业化转型。

整体而言,短视频领域的内容正在以平均每月8.8%的速度急速扩张。其中带有KOL红人属性的内容,月增速接近12%,KOL红人规模在整个短视频领域内占比已经超过8成,各短视频平台的KOL规模超过20万个。

理论上,短视频KOL红人已经实现电商带货、内容营销、品牌代言等多种形式的商业变现。但国泰君安零售团队也发现:

目前真正靠电商盈利的MCN比较少,多以资源集聚的头部KOL为主,大多数MCN以广告为主要收入来源。现在抖音和快手上的头部MCN机构月广告流水大概在2000-3000万元。而对于有些MCN来说,直播收入也是重要收入来源。MCN与KOL的分成比例取决于甲乙双方在优势地位、资源投入上的博弈结果。

无疑,未来短视频领域的KOL红人经济规模将进一步扩大,他们在短期内对流量的迅速聚集和快速转化,仍令平台和品牌方难言放弃。

面对KOL,抖音和快手也有着不同的运营策略。

抖音“中心化”的平台理念使其牢牢控制着流量分发,形成了对内容生产者“爆款”产品高产的持续化要求。因此,抖音KOL多签约或孵化于知名MCN机构,能够支持广告主围绕不同的营销目标,进行精致化内容创意和推荐,更容易立足于“中心化”的抖音。

而在快手,流量“普惠”的思想使得任何“草根”更有成为头部KOL的可能,因此KOL中圈层丰富,用户颗粒度更细,带有较强的社会属性及职业属性。

但有意思的是,价值最大化的理念正在驱动KOL多平台化发展趋势。其中,腰、尾部KOL重合度较高。

根据卡思数据,2018年7月至2019年3月,抖音、快手两大平台中,昵称完全相同的KOL,其数量增长了5.93倍。

与此同时,昵称完全相同的头、肩部账号(粉丝量在500万以上的KOL)在抖音和快手的概率只有4‰,但同为腰、尾部的账号(粉丝量在10万至500万之间)重合度高达95.5%。

不同规模KOL重合度的差异性反映出,双平台发展会对KOL的粉丝量形成一定的分流作用。因此,KOL要想成为两个平台的头、肩部账号,需基于平台生态和用户调性做“因地制宜”的内容生产及运营规划。此外,对广告商而言,利用同一账号进行双平台营销的可行性和产品利用率提升。

也正因如此,抖音、快手高价值红人数量及占比几乎无差距,但是抖音热门红人变现能力优于快手热门红人。

根据卡思数据,从接单最多的红人类型上来看,无论是抖音还是快手,搞笑类KOL都是接单最多的红人。不同的是,快手搞笑类接单红人在平台接单TOP10红人类型中占比达到37.16%,音乐类达到25.68%,合计超60%,而抖音接单TOP10的红人类型分布则相对均衡,以搞笑、舞蹈、美妆、游戏、时尚等为主。

两者热门红人类型的差异性也反应在变现能力的差异性上。

一方面,抖音在美妆、时尚等领域既有的粉丝基础,使得广告商更为青睐抖音KOL的带货能力。另一方面,当前快手的红人更多源自于草根,商业化程度较低,内容包装能力可能难以满足广告主需求。

04

完成商业闭环的最后一步

抖音与快手,两位在短视频流量领域称王的巨头,在变现方面步伐惊人的一致。

在完成前期流量积累后,两者同时在不断加快对于短视频主要变现模式——广告、直播打赏、电商带货、游戏等领域的布局,加大构建持续生产优质内容的能力,建立更加丰富立体的内容生态,提升用户资产和用户价值。

但必须承认的是:目前两款产品的流量收割已经接近饱和状态,根据边际效应递减原则,未来流量的获取成本会越来越高。

面对存量竞争,两家公司选择开启全面商业化:对抖音而言,以信息流广告为主要变现方式,18年实现200亿元营收,2019年预期目标为500亿元;与此同时,快手则以直播打赏、电商直播及短视频小游戏为主要营收来源,2019广告收入预计在百亿以上。

而在电商直播领域,抖音及快手分成方式不尽相同。快手以成交额抽成及固定比例的技术服务费为主,抖音则在此基础上进行了一定创新,建立了精选联盟平台——作为集提供商品、交易查看、佣金结算为一体的平台,精选联盟平台上主要售卖源于抖音小店和各类平台的产品,KOL可以直接在抖音小店及相关平台挑选和推广商品,并在抖音内查看收益情况,平台会按期将收益打入对应收款账号。

05

抖音和快手的终局何在?

可以预见的是,在这个春节的流量爆发之后,抖音与快手未来的竞争将更加白热化,更向对方的核心用户群体进发,即抖音将走向低线城市,快手将走向一二线城市。

抖音会自我革命,内容分发机制“去中心化”,以真实内容培养用户粘性。因为原本的标签和内容调性使得抖音在下沉市场的发展遭遇挑战,因此其逐步放弃强控制和强运营,让渡选择权与自主权,与“真实”挂钩,以真实连接无数个活生生的视频制作者与观看者,期待以“真实”渗透三四线城市。

快手则期待以流量供给反哺优质内容,再通过优质视频扩大在一二线城市的用户规模。快手光合创作者大会上,快手推出“光合计划”,宣布拿出价值100亿元的流量,扶持10万个内容创作者,新增3000个百万粉丝达人,覆盖20+个垂类。在不到一年时间内,快手吸引了接近1000家MCN机构入驻,一二线城市大量优质内容生产者开始由单平台运营转向双平台运营,快手逐渐“走高”。

但无论最终谁赢谁输,娱乐领域的在线经济都将在这一轮鏖战中迈上新的台阶。