下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨天的文章从多个维度分析了疫情之下该如何操作,今天我们主要针对仓位比较重的朋友们,从疫情对需求的影响出发,分析一下该怎么办。

股票价格从时间维度由近及远的影响因素是情绪、预期和基本面,这是我们之前分析的前提。

情绪必然会有一个激烈的释放过程,这一点从上到下,从散户到机构甚至到监管层都有一致预期了。

但有一致预期,是不是就会有一致现实?答案是未必。

预期随着消息起伏,情绪随着预期成倍起伏

一致预期下,市场极有可能出现与大部分预期相反的走势,个股上出现的概率要远大于指数。

因为预期随时有可能跟着消息面转向,比预期转向更可怕的是,情绪随时有可能成倍于预期剧烈起伏。

我摘取了几个今天的新闻,给大家一起感受一下。

首先是关于疫情的新闻:

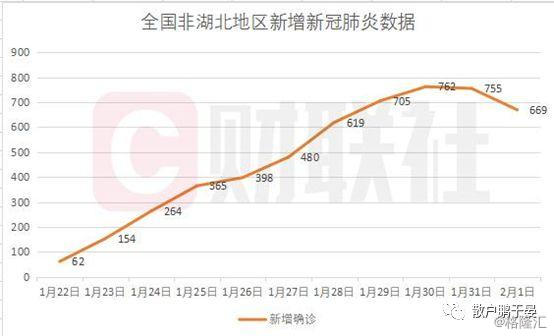

第一条是“全国非湖北地区新冠肺炎新增确诊病例数连续两日下降”

据卫健委统计数据计算,2月1日全国非湖北地区新增新冠肺炎确诊病例为669例,相比1月31日,少增86例,这已经是连续第二日减少。

第二条是来自丁香园的截止2月2日中午的疫情统计:

第三条是关于美国DILEAD公司Remdesivir开展临床资料的新闻

2月2日,澎湃新闻(www.thepaper.cn)记者从中日友好医院获悉,该院将在武汉牵头开展瑞德西韦(Remdesivir)治疗2019-nCoV新型冠状病毒肺炎临床研究。

据悉,该临床研究负责人为中日友好医院曹彬教授,计划于2020年2月3日开始,2020年4月27日结束。该试验为临床三期试验,面向新型冠状病毒感染的轻、中度患者,计划入组病人270名。这是一项随机、双盲、安慰剂对照的多中心研究。

第四条是来自武汉火神山医院

【武汉火神山医院正式交付】据央视新闻,今天(2日)上午,武汉火神山医院举行交付仪式,武汉市市长周先旺和联勤保障部队白忠斌副司令员在武汉火神山医院签署互换交接文件,标志着火神山医院正式交付人民军队医务工作者。

前两条新闻是关于感染人数,可以明显看到,非湖北地区的确诊病例已经在前2日出现向下拐点,而全国的疑似病例人数也在2月1日出现向下拐点。这说明,在春节过举国之力的控制下,疫情蔓延的情况初步有了得到控制的迹象。

治愈人数曲线已经率先和死亡人数曲线形成了“死叉”,如果在未来一周,全国的新增疑似曲线也能和确诊人数曲线形成“死叉”(即新增疑似人数开始少于确诊人数),市场情绪将有可能出现很大反转。

第三条新闻见报的版面不多,但是特别有价值。美国已经披露的一例使用干扰素联合Remdesivir临床治疗的病例,用药后第二天达到“立竿见影”的效果,我国这一次动作十分迅速,立即启动了入组270人的临床研究。

如果未来一段时间有积极的消息传来,将有可能极大的改善市场情绪,甚至有可能刺激一批从事抗病毒、干扰素的题材股疯狂,比如安科生物、特宝生物。

最后一条,火神山医院投入使用,明天开盘后雷神山医院也大概率会投入使用,武汉医疗资源紧张的局面有可能得到极大的缓解。这几天,公众的恐慌情绪其实有相当比例是由于武汉的医疗资源极端紧缺发酵出来的,这种情绪存在消散的可能。

市场现在其实最担忧的是返程高峰到来,有可能引发新一轮感染高峰。这当中有巨大的不确定性,如果返程高峰导致了感染人数“双顶”的出现,无疑市场的恐慌情绪还会进一步放大。

接着我们再来看两组政策面的新闻:

第一条来自央行:

【2月3日央行将开展1.2万亿元公开市场操作投放流动性】为维护疫情防控特殊时期银行体系流动性合理充裕和货币市场平稳运行,2020年2月3日中国人民银行将开展1.2万亿元公开市场逆回购操作投放资金,确保流动性充足供应,银行体系整体流动性比去年同期多9000亿元。

第二条来自证监会:

【证监会:对于开市后A股市场可能出现的异动?有关部门将出台和研究对冲工具】财联社2月2日讯,证监会相关部门负责人2日接受人民日报采访时表示,鉴于疫情的发生及近期境外市场的反应,对于开市后A股市场可能出现的异动,有关部门将保持高度警惕,坚持底线思维,出台和研究对冲工具,缓解市场恐慌情绪。

监管层的目的很明确,就是要呵护市场,避免造成市场的情绪恐慌。

综合起来不难发现,下周在市场宣泄完情绪后,情绪修复以及情绪进一步恶化的可能都存在,大盘大起大落的可能性都有,个股更是难以预测。这种高度情绪化的行情下,个股的操作是极其困难的。

这时候,回归价值,避开情绪的干扰,是我认为比较稳妥的做法。

疫情影响的是供给侧还是需求侧?

萨缪尔森曾经说过,学习经济学是再简单不过的事了,你只需要掌握两件事:一个叫供给,一个叫需求。

我们就从供给和需求侧来说说,手里的票该不该继续拿,疫情对基本面产生了实质影响没有。

我们在分析一个公司的时候,通常会向先瞄一眼它的利润表,看看公司的经营规模有多大,盈利水平有多高。

这里面有2个最基本的科目,主营业务收入、主营业务成本,分别对应公司的需求侧和供给侧。

当需求侧出现问题,订单减少,单价下滑,公司的主营业收入会下降,在成本不变的前提下如果销售单价下滑则意味着公司的毛利润率会下降,盈利能力弱化。

在产业链运行平稳的状态下,大部分企业需求侧的变动对公司的经营发展影响是最为关键的。需求旺盛,公司的发展前景好,需求萎缩,则公司一切的问题都有可能随之暴露出来。

哪怕是供给侧出现如涨价、卡脖子等情况时,在需求侧旺盛的时期,公司也有更强的议价能力向下游转移成本。

供给侧的变化,在某些时候会影响公司的经营安全,比如关键原材料被卡脖子。但大部分时候影响的主要是公司的利润,公司的经营目的在于可持续经营,盈利能力下滑对公司可持续经营能力的影响是远不如营收下降的。

从公司上升到行业,行业的需求侧只要不出现根本的问题,供给端的问题更多时候是结构性的,不是实质问题。

进而,我们可以这么理解,疫情对公司以及所属行业的需求侧如果产生了直接或者间接实质性的影响,那么对股价的利空将会是实质性的。需求减少,订单没了,刚性的成本、工资还要支出,公司的状况随时可能加速恶化。

反之,如果疫情对公司以及所属行业的需求侧不产生重大影响,那么短期对股价的利空主要是情绪性的。需要注意,间接影响也要重点评估。

我们举个例子:

餐饮、院线。吃饭看电影顺便逛个商场,是我国大部分老百姓日常主要的休闲方式,但疫情来了,只有仇人这时候才会约吃饭,看电影就别想了院线都关了。即便疫情平抑,这种心理上对消费习惯的影响至少需要一到两个季度来抚平。

这么长时间,可能很多餐饮企业、小的院线根本撑不过去。

同理的还有白酒、旅游、住宿、教育培训、房地产等等需要“人员聚集”消费的行业。延伸开来一些间接行业,这些直接受影响行业的“上游行业”也会遭遇实质性利空。

把你的持股或者你准备进场的股票,从需求侧延伸开做一个分析,基本面是不是发生实质性变化了,如果是的话公司基本面还会有一个持续释放的过程,股价在第一轮情绪释放后,不会很快达到低点。

需求侧不受到疫情影响,或者不受到重大影响的行业是什么样的呢?

我们举两个例子:

一是医药行业,特别是口罩、防护服、护目镜这些抗疫情物资,以及一些医疗耗材,抗病毒,干扰素,血液制品,IVD等等行业,本身这些行业不仅不受影响,反而需求被大幅刺激。

二是一些半导体行业、消费电子,需求端大多是全球化采购的。哪怕是国内终端市场,大家也不会因为疫情就不买手机了,终端消费受影响并不直接,也不实质。

这些行业本身当下的景气度高,哪怕阶段性有影响,订单只是会延后交付,影响一个季度业绩,但很快会在后面补回来,并不会像电影票退票一样取消了。

如果需求侧没有问题,是不是供给侧就可以不用关心了?当然不是。

供给侧可能对公司的经营成本,生产活动产生影响,影响的实质性会不会超过需求侧,必须具体问题具体分析。

比如说,TCL公告了TCL华星生产中小尺寸产品的 t3、t4 工厂位于武汉,受疫情影响,部分生产材料供应可能因供应商延期复工及物流不畅等因素出现短期迟滞。

这里有一个不确定性,武汉什么时候能复工,至少目前市场对2月中旬复工的预期都还是偏弱的,面板本身还处在一个产能过剩的状态中,其他厂商如京东方、天马会不会来蚕食份额,这个很难说。

在比如说,一些劳动密集型的电子制造企业,即便需求都来自海外,但如果迟迟无法复工,库存压力、财务杠杆都有可能压垮公司,甚至暴露其他的问题。都有可能把影响从情绪性的变成实质性的,甚至有可能随着复工节奏和二次感染的数字变化成倍的放大情绪。

理清楚这些问题之后,再看看自己手中的股票,基本面发生变化没有,逻辑发生变化没有?把这些问题搞清楚,再来下一步的操作,比起盲目操作会好很多。

一旦发生极端行情,大起大落很容易毁你三观。作为散户,守好自己的能力圈,不随便进入自己不熟悉的题材领域,短期可能会损失一些利润,但长期绝对是对你最好的保护。

最后提醒一句,不要急于抄底。