下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:靳毅团队

来源: 靳论固收

一、事件

截至2020年2月4日,由新型冠状病毒(2019-nCoV,简称“新冠”)引起的肺炎疫情,已经累计造成确诊病例24324例,疑似病例23260例,死亡病例490例,超过18万人正在接受医学观察。为了应对“新冠”肺炎疫情的进一步扩散,各地交通中断、春节复工推迟、居民外出活动减少。部分企业的经营活动受到了严重干扰,并且进一步影响到我国宏观经济的正常运行态势。从交易商协会的非金融企业债务融资工具估值来看,AA级以上3年期和5年期发行利率均处于下行态势。

那么本次肺炎疫情将会对我国宏观经济造成怎样的负面影响?具体的影响路径又有哪些?我们通过复盘2003年春季“非典”疫情对经济造成的冲击,以及对比当下宏观经济环境较2003年时的变化,判断本次“新冠”疫情对经济与企业可能造成的危害,以及资本市场在疫情背景下的演变方向。

二、“非典”时期的复盘

“非典”疫情始于2002年12月份。2003年一季度“非典”疫情由广东地区逐渐扩散至北京等地。2003年4月份,中央政府开始大幅提高防控力度,疫情严重地区学校停课、文旅活动取消。进入7月份后,“非典”疫情基本结束,因此疫情对经济活动的冲击主要发生在2003年二季度。整个疫情期间,大陆地区共有5327人确诊,348人因病死亡。

2.1、“非典”时期的宏观经济环境

非典时期,我国宏观经济所处的内、外部环境都相对有利,经济周期处于快速上升的通道当中,因此当时我国企业面对疫情的抗压能力较强。

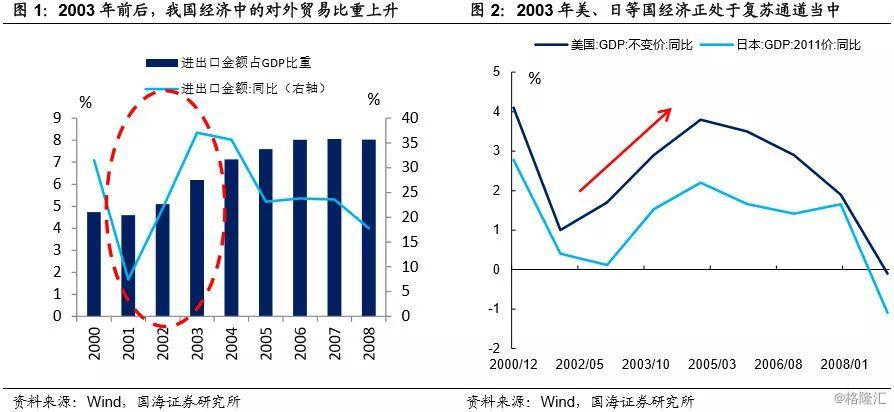

外部环境方面,随着2001年我国正式加入WTO,我国企业面临的外部关税等贸易壁垒下降,国际贸易环境相对融洽,推动我国企业逐步融入到国际生产链条当中,我国经济中的对外贸易成分上升。与此同时,2003年前后美国、日本等主要国家正处于互联网泡沫与“911”事件后的经济回暖阶段当中,因此我国企业面临的外部需求稳步增长。

内部环境方面,从科技周期的角度,2003年中国正处于以发展重化工业为的第二次工业革命的中期。当年钢铁产量同比大幅增长25%,重化工业产能投资高涨。同期我国总体城镇化率仅在40%左右,在工业化的带动下,城镇化率进入到快速上行通道,并由此催生了旺盛的居民需求。此时投资与消费构成了强劲的经济动力。

内部环境方面,从科技周期的角度,2003年中国正处于以发展重化工业为的第二次工业革命的中期。当年钢铁产量同比大幅增长25%,重化工业产能投资高涨。同期我国总体城镇化率仅在40%左右,在工业化的带动下,城镇化率进入到快速上行通道,并由此催生了旺盛的居民需求。此时投资与消费构成了强劲的经济动力。

从债务周期的角度,2003年我国债务水平总体较低,债务周期正处于上升周期前中段,企业与居民抗风险能力较高。在居民债务中,2003年居民债务的水平极低,居民部门的杠杆率仅在15%左右。主要是因为彼时距离1998年房地产市场化改革仅仅过去5年,房地产市场仍处于起步阶段,总体居民房贷负担较轻。在企业债务中,2003年前后企业投资与产能的快速扩张,致使企业债务水平快速上升,2003年1季度非金融企业部门杠杆率刚刚突破100%的大关,但尚未见顶。

从产业结构的角度,2003年第二产业在总体经济中的占比、与对GDP增长的贡献率,均超过了第三产业,分别达到45.6%与57.9%。因此第二产业是驱动当时我国经济增长的主要动力。

2.2、“非典”疫情对宏观经济的影响

疫情对需求侧的冲击主要发生于第三产业。由于居民减少外出,消费活动下降,餐饮、旅游等第三产业在需求端承受了“非典”疫情的冲击。2003年二季度,第三产业GDP较1季度下滑了1.8个百分点。且疫情结束后,居民的消费信心仍受到持续的负面影响,致使2003年3季度第三产业的GDP仅较二季度轻微回升了0.1个百分点。第三产业的完全复苏则被推迟至了第四季度。

疫情对供给侧的冲击主要发生于第一、二产业。由于交通中断,员工隔离等因素,第一、二产业主要在供给端受到了“非典”疫情的影响。2003年2季度,一、二产业GDP同比分别较一季度下滑了1.1、1.9个百分点。随着疫情的结束,此种负面影响很快消失,一、二产业产出水平于2003年3季度完全恢复。

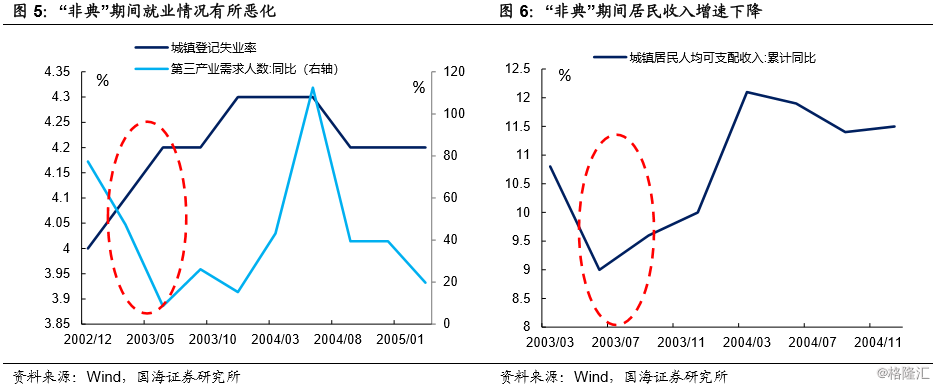

疫情对经济的冲击明显反馈至就业市场中。部分企业选择裁员应对经济环境的突然恶化,导致2003年二季度的就业市场景气度出现了明显下滑。当季城镇登记失业率较2002年末上升了0.2个百分点,受疫情影响较大的第三产业用工需求增速则较上一季度大幅下滑近40个百分点。用工需求的下滑,同样抑制了居民工资的上涨速度,2003年2季度城镇居民可支配收入累计同比较上一季度下行了1.8个百分点。

2.3、“非典”时期的政策应对及资本市场反应

2.3.1、政策回顾

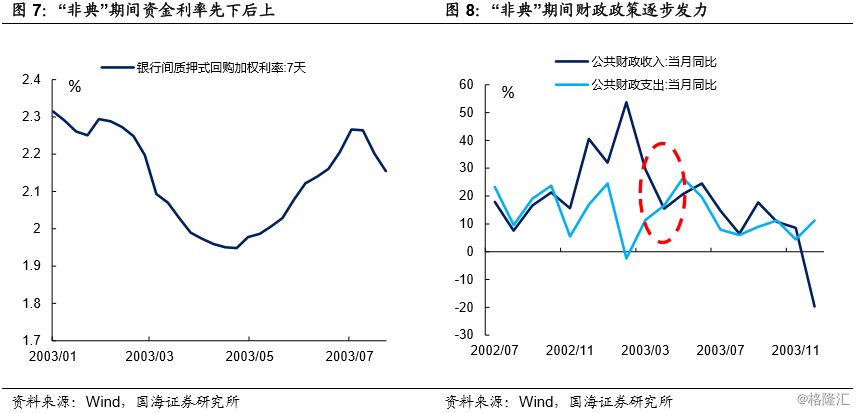

从货币政策上来看,“非典”初期央行的货币政策出现了边际宽松,2003年2月下旬至4月初,银行间资金利率逐步下行。但是进入4、5月后,通货膨胀和地产过热的迹象显现,导致货币政策再度收紧。央行也于4月下旬重启了央票发行,并逐步上调了发行利率。

从财政政策上来看,“非典”前中期财政政策总体宽松。2003年4月至5月,随着防控力度的加大,部分企业正常经营受到影响,财政支出与扶持力度也于5月份达到了阶段性高点。

从地产政策来看,“非典”疫情使房地产调控基调由紧转松。在房地产市场化改革的浪潮下,2003年初房地产投资显现过热迹象,因此6月份央行下发“121号文”,严控房地产开发贷、提高个人住房贷门槛。然而出于非典后保增长的需要,8月份国务院发布“18号文”,明确将房地产行业作为国民经济支柱产业,调控口径再度转松。

2.3.2、资本市场回顾

在债券市场上,疫情对宏观经济的冲击,更多体现在长端利率上。从2003年2月份至7月份,受避险情绪与经济活动暂时下行的影响,10年期国债收益率下降了24BP。在短端,央行的货币政策于4月份后边际收紧,带动1年期国债收益率上行,利率曲线更加扁平。

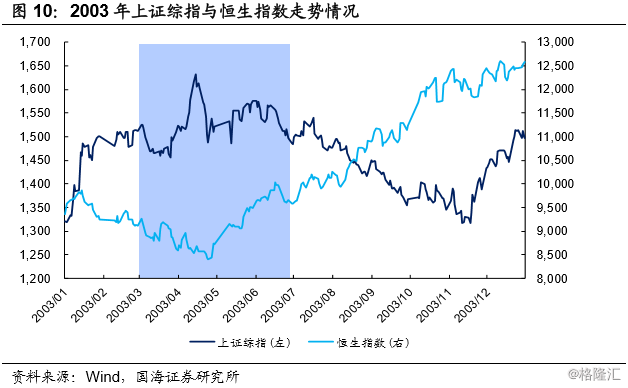

在股票市场上,港股市场先于A股市场反应,疫情影响下两者跌幅相当。当2003年3月中旬SARS大量爆发时,港股市场率先反映,3月中旬到4月底恒生指数跌幅在8%以上。而A股市场反映则相对滞后,3月中旬以来仍处于春季躁动行情当中,直到4月中旬才开始加速下跌,到4月底上证综指跌幅在8%以上,与恒生指数跌幅相当。

在股票市场上,港股市场先于A股市场反应,疫情影响下两者跌幅相当。当2003年3月中旬SARS大量爆发时,港股市场率先反映,3月中旬到4月底恒生指数跌幅在8%以上。而A股市场反映则相对滞后,3月中旬以来仍处于春季躁动行情当中,直到4月中旬才开始加速下跌,到4月底上证综指跌幅在8%以上,与恒生指数跌幅相当。

疫情过后,股票市场走势仍按照自身逻辑演绎。从5月份开始,随着SARS疫情的缓和,港股市场便开始触底反弹。而A股市场从5月份也开始缓慢抬升,虽在5月中旬上证综指出现二次见底,但此后从当时低点到6月初也走出了一段小幅反弹行情。整体来看,随着疫情的缓和,港股和A股市场均经历了短期的反弹行情。但7月份疫情过后,恒生指数趋势向上,但上证综指却趋势向下,两者出现了明显的分化,各自按照自身逻辑演绎,其中上证综指出现明显下跌主要与当时经济较快下货币政策收紧有关。

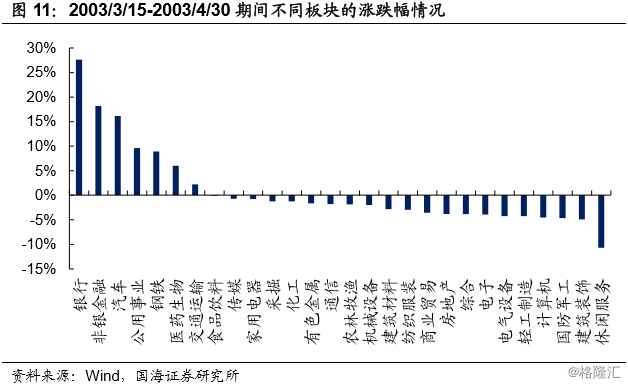

板块表现与当时市场主题密切相关。在受疫情影响上证综指大幅回调期间,从行业表现方面来看,休闲服务、建筑装饰等行业跌幅居前,受疫情影响较大;而除了医药板块相对抗跌之外,公用事业、汽车、银行等行业跌幅较小,这与当时2003年的股市行情有关。自2001年中国加入WTO之后,中国经济在投资和出口的拉动下处于快速增加阶段,国内重工业重获发展,用电需求大幅增加。与此同时,2003年也是汽车产量和销量的集中爆发期,汽车产销量增速均在30%以上。所以,受益于行业基本面,相应板块表现得更为抗跌。

板块表现与当时市场主题密切相关。在受疫情影响上证综指大幅回调期间,从行业表现方面来看,休闲服务、建筑装饰等行业跌幅居前,受疫情影响较大;而除了医药板块相对抗跌之外,公用事业、汽车、银行等行业跌幅较小,这与当时2003年的股市行情有关。自2001年中国加入WTO之后,中国经济在投资和出口的拉动下处于快速增加阶段,国内重工业重获发展,用电需求大幅增加。与此同时,2003年也是汽车产量和销量的集中爆发期,汽车产销量增速均在30%以上。所以,受益于行业基本面,相应板块表现得更为抗跌。

三、“新冠”疫情对宏观经济的影响

3.1、当前经济环境较“非典”时期的变化

当前我国经济所处的周期较“非典”时期已经发生了明显变化,我国中小企业独立面对疫情冲击的抗压能力有所下降,经济系统的脆弱性有所上升。具体来看:

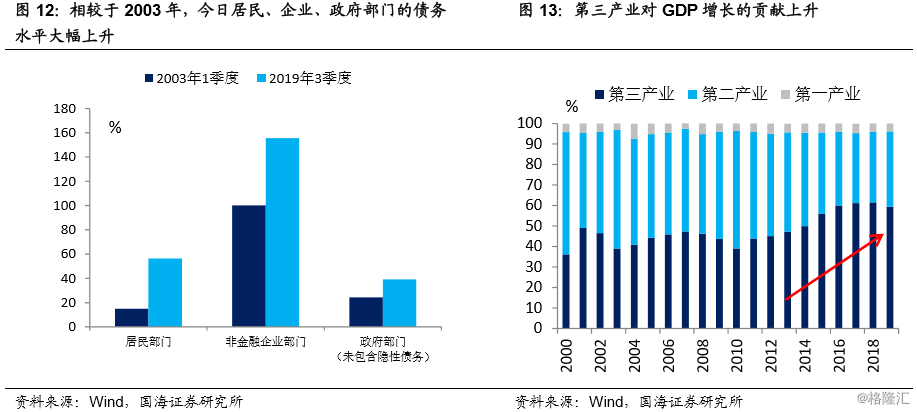

我国所处的科技周期同“非典”时期不同,经济增长方式切换、动力有所下降。2015年后,以重化工业为代表的上一轮产业增长已经基本结束,以计算机、半导体为代表的新一轮技术革新尚未完全到来,国内产业投资缺乏增长动力。同时,美、欧等主要发达国家同样位于第三次科技革命的尾部,外部需求同样增长乏力。在这种情况下,发展内需与服务业成为驱动我国经济增长的主要力量,第三产业在总体经济中的比重,与对GDP增长的贡献均明显反超第二产业,分别上升至54%、60%。然而从“非典”时期的经验来看,第三产业受疫情的负面影响更深入、更持久。

我国居民、企业所处的债务周期同“非典”时期不同,经济脆弱性有所上升。目前我国企业与居民基本上处于一轮债务周期的顶部,抗风险能力下降。在居民债务中,2015年开始的棚改货币化,导致了房地产市场的过热发展与居民债务水平的大幅攀升。当前居民部门杠杆率已经攀升至56%,过重的居民债务负担已经显示出挤压消费的迹象。在企业债务中,2015年后企业部门杠杆率徘徊在150%-160%之间,总体债务负担较重。当前企业部门仍处于去化旧产能、降低杠杆的阶段当中,过高的债务水平与经济下行压力,加大了民营中小企业的生存压力。从2016年至2019年,可统计的企业信用债违约规模从393亿元攀升至1444亿元,中小企业的信用环境有所恶化。

我国的资本市场结构同“非典”时期不同,不同市场受到的冲击存在差异。2003年,我国的信用债市场仍处于萌芽阶段。然而17年之后,我国的债券市场容量翻倍式增长,信用债市场极大发展。由疫情带来的经济冲击,将会在信用债市场中进一步演绎。同时在股票市场中,公募机构之外,海外投资人和私募机构的崛起,也带来了市场参与主体的多元化,不同投资人面对疫情的投资行为也会有所分化。

3.2、“新冠”疫情对宏观经济的影响

参考“非典”时期的经验,同时结合当下经济环境的变化,我们认为“新冠”疫情对经济的潜在冲击如下:

1)在产业层面,疫情对第一、第二产业供给端形成冲击。目前各地交通中断、道路受阻,农作物的物资运输发生迟滞。例如湖北的养殖业已经出现饲料供应困难的情况,而辽宁地区的新鲜草莓外运困难,因此疫情期间第一产业的生产与供应将受到负面抑制。同时,已有29个省区市已经发布了延期复工的通知,并且部分工人由于隔离等因素无法按时到岗,非医疗及相关产业的工厂生产进度将会受到一定影响,第二产业的供给侧遭受疫情冲击。随着“新冠”疫情的结束及道路交通的恢复,第一、第二产业的产出可能会有所反弹。

疫情将主要对第三产业的需求侧形成挤压。由于居民外出活动的减少,第三产业需求将会受到严重挤压。由于春节期间是旅游、餐饮、娱乐消费的高峰期,年夜饭取消、电影撤档等已经为餐馆、影院造成巨大损失。并且根据“非典”时期的经验来看,此种消费阴影可能在疫情完全结束后仍然持续一段时间,持续拖累第三产业的复苏。考虑到目前第三产业在就业和经济增长中已经居于主要地位,本轮“新冠”疫情对总体经济的破坏能力很可能大于“非典”时期。

2)在就业市场上,疫情可能显著的恶化就业形势,导致失业率大幅抬升。在“非典”期间整体宏观经济向上的背景下,疫情依然造成了不少企业裁员的现象。考虑到本轮疫情的破坏力或将大于“非典”,并且当前宏观经济的增长动力更弱,企业抗风险能力较差,企业为了应对疫情可能大规模裁员,进而导致失业率大幅抬升,影响社会稳定。

3)在金融市场上,个人与中小企业违约压力加大,发生系统性金融风险的可能性抬升。在当前较高的债务水平和偿债压力下,居民和企业因疫情面临收入下降的困境,极有可能造成大面积资金链断裂和债务违约,最终引发系统性风险。特别是当前民企的信用环境显著弱于国有企业,普遍面临融资难、融资贵的问题。在疫情阴影下,恐慌情绪导致金融市场风险偏好进一步收缩,民营企业更有可能因为经营状况的恶化和融资困难而破产。考虑到民营经济在我国就业市场与经济增长中居于主要地位,当下在政策上支持民营经济的紧迫性不言而喻。

四、“新冠”疫情对资本市场的影响

4.1、下阶段政策研判

在货币政策上,目前央行有意呵护整体货币环境,货币政策以宽松和维稳为主。2月2日央行提前公告1.2万亿逆回购投放,对冲资金到期,并在操作时下调了逆回购中标利率10BP。2月4日继续净投放4000亿资金,引导货币市场利率进一步下调,呵护意图明显。下一阶段在疫情持续的过程中,政府与央行无疑会更积极地根据疫情变化做出调整,整个货币政策依然会保持宽松的主旋律。至于具体的宽松程度判断,我们认为还需要参考后续的疫情进展情况。

在财政政策上,未来财政政策也会更加的积极,但是操作空间有限。在疫情的影响下,地方政府收入下降,债务压力上升,各地需要考虑偿债、付息的问题,中央政府也需要统筹整体的财政收支。为了对冲下一阶段的经济下行,除加大财政支出力度外,政府还有可能出台减税、税收返还等相关政策,直接减轻受疫情影响企业的经营负担。而在多项政策陆续落地的情况下,积极的财政政策落实到基建的力度,因为受到财政收入和其他支出的约束,反而可能不如从前。

4.2、债券市场研判

利率债方面,短期来看长端利率仍有空间。受疫情影响,目前经济环境整体处于下行区间,利率因此也处于下行通道当中,我们认为利率债仍有机会。但目前长债较去年低点也就20BP左右,所以仓位相对难以把握。下一阶段,如果疫情在2月底得到有效控制,预期可能会发生反转,此时仓位控制就显得尤为重要。

信用债方面,调整中存在建仓机会。由于疫情对经济的冲击,以及复工推迟后付息和收入的错峰,企业资产负债表压力明显加大。中小企业的抗风险能力相对较差,信用分化因此成为确定性事件。城投和地产企业虽然近期也存在一定压力,但整体抗风险的能力相对较强,利差上行将带来这些标的的配置机会,性价比可能比利率债更高。

可转债方面,我们认为整体危中有机。从中期来看,中国经济还是存在一定韧性,对于高价位转债而言,由于转债每日涨跌幅限制宽松,因此碰见黑天鹅事件时,高价位转债的调整速度有可能比正股更快。因此在下一阶段指数下跌后企稳回升的过程当中,可转债市场在完全调整后也将出现潜在机会。但可转债投资时也要注意主题切换,把握主题性机会。

4.3、股票市场研判

股票市场方面,短期扰动不改中长期逻辑。就股票市场而言,目前肺炎疫情仍然处于持续发酵的过程,受此影响,股票市场难以避免地会受到冲击。而且,在投资者对于疫情冲击有所预期的情况下,股票市场走势有可能较快调整到位,并进行震荡,而后续股市何时触底反弹则取决于疫情的演变情况。

但是,从中长期角度来看,随着疫情情绪发酵的缓和,股票市场表现仍然取决于经济增长与市场流动性的情况。与2003年国内经济增长过热,国家整体实施收紧的货币政策相不同,目前在国内经济受到一定冲击的情况下,后续国家将会出台一系列相对积极的货币政策。而在流动性比较充裕的情况下,股票市场长期向上的趋势也将持续。

具体来看,把握科技+龙头两条主线。一方面,疫情的发生催生了远程办公,医疗信息化和在线教育等相关需求,一定程度上会带动市场更多的关注和需求;另一方面,从SARS影响来看,疫情结束后,投资者偏好会重回疫情结束前的景气主线,所以“科技”景气主线会进一步延续。而且,更重要的是,目前市场对于后续流动性宽松有较高的预期,因此科技板块有望进一步走高。除此之外,疫情面前,中小微企业所受到的冲击要远大于大型企业,后续优质龙头企业的业绩表现将相对更优,因此随着股市的快速下跌,部分低估值的优质龙头股也会有较大的配置价值。

五、风险提示

疫情变化超预期。