下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

在经历了新年首日跳空低开走低8.79%及昨日继续下挫2.52%连续两日下行后,今日物流行业指数终翻红涨2.79%。截至收盘,板块个股方面圆通速递涨9.02%领涨板块,顺丰控股、新宇物流、华鹏飞、申通快递、恒基达鑫及韵达股份跟涨且涨幅均超5%。

(图源:同花顺)

若论疫情恐慌情绪错杀,物流板块应该是最大受害者之一。据最新58同城下午发布的疫情期间全国复工状态解析显示,全国尚有84%职场人现阶段处于未开工状态。而目前复工率最高的行业分别是外卖员、司机和家政保洁,待复工比例均为50%。

此外,售货员、保安、快递员及家政待复工比例亦较低,对应行业待复工比例分别为54%、63%、67%和67%。

亦即是说,单就快递物流业而言,仍有33%的快递员在肺炎肆虐期间坚持在户外逆行工作为大部分居家不出户的消费者提供便利。没有了快递小哥送上门的口罩,不少人目前可能连出门的机会都没有。

在此情况下,物流板块新年后还遭两日错杀,对于春节期间为数不少的快递小哥们的辛勤付出而言或相当不公。

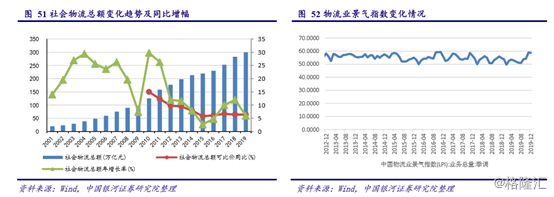

去年全年而言,快递物流行业一直维持较高景气度。就最新去年12月而言,据国家邮政管理局统计邮政行业运行情况统计,去年12月行业业务量同比增长24%。需求端实物网络零售额为9207亿元,同比增长22.96%;电商渗透率则从去年同期的20.86%提升至23.74%。

若剔除实物网络零售额影响,行业业务量增速跌至4.1%。

按业务结构划分,异地件同比增长32.36%,而同城件增速则为-6.12%。

全年而言,去年行业完成业务量635.23亿单,同比增长25.3%。其中同城件、异地件、国际港澳台件分别同比增长-3.26%、33.67%、29.51%。

就发展指数而言,去年12月,中国快递发展指数为 208.2,同比增 30.13%。市场集中度方面,当月快递服务品牌集中度指数CR8达到82.5,环比上月的82.3增加0.2,行业集中度进一步提升。

放长时间维度来看,物流业自2013年起较长期间维持在50%以上的景气区间运行。而按可比价格计算,去年社会物流总额年增长率约为7%,增速相对此前几年有放缓但整体趋向稳定。

(图源:中国银河证券研报)

考虑到按上文58同城统计,疫情期间仍有三分之一的快递员坚持工作(正常春节期间亦会有部分快递员休假,且受疫情影响此次加长版春节假期工作快递员比例应有提升),除封路对物流时间及成本造成负面影响较大之外,本次武汉肺炎对行业影响实际上或并不会太大。

且社会全面复工后,由于大型商超人流较多的原因,消费者电商购物需求或反而会提升,促进物流需求增长。

广发证券研报基于以下假设:

人均非电商件每年增长0.5-0.8件(美国约为21件,而中国去年为8.6件);

非拼系电商件略高于社会消费品零售总额增速;

拼系电商件一二线城市每人季均消费每年提升1件左右,但未来呈逐步下降趋势,而三四线城市每人季均消费每年提1-2 件(电商下沉带动三四线增长速度较一二线城市快),未来同样呈逐步下降趋势;

国际件增速按电商件增速的一定比增长。

计算得出,今年快递量增速预计为21%,达769亿件,而到明年全国快递量有望突破1000 亿件,2025年则有望突破1300亿件,快递业务收入(不含附加)有望超过9500亿元。

实际上,看似很复杂,道理却很简单:只要阿里、京东等电商平台每年618、双十一购物街仍可以吸引你不断剁手,物流业的景气度便一定也不会太差。

由于行业集中度持续提升,故就投资标的而言,基本上就是从行业龙头的"四通一达"加顺丰中挑选更具有成长空间及投资价值的标的。

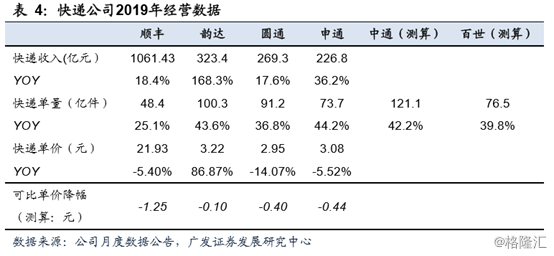

就去年全年数据来看,顺丰、韵达、圆通、申通、中通、百世快递量分别同增25.12%、43.59%、 36.83%、44.17%、42.17%、39.80%;市占率分别约7.62%、15.79%、14.35%、11.60%、19.07%、12.04%,合共则为80.5%,分别同比提升约0.0ppts、2.0ppts、1.2ppts、1.5ppts、2.3ppts、1.3ppts。

就价格而言,韵达、圆通、申通、顺丰分别同比增加86.87%、-14.07%、-5.52%及-5.4%。预计可比口径下,韵达、圆通、申通、顺丰去年快递单价分别同比下降 0.10元、0.40元、0.44元及1.25元。

(图源:广发证券研报)

按细分市场而言,市占率来看,去年商务头两大龙头(顺丰及EMS,其中顺丰为54%)的行业集中度已达78%; 而电商件的集中度则相对较小,CR2(韵达及中通)为41%(韵达19%,中通22%),但四通一达CR5的集中度则为86%。

从以上数据来看,顺丰在商务件领域的优势较为明显,且就快递量及市占率增速而言,公司增长较为稳定,在细分领域的优势较为明显。

而就电商件领域而言,四通一达中韵达的单价较高,但其订单量去年仍取得较高增速(43.59%),市占率提升2.0ppts,表明其品牌客户粘性或更高。另一方面,其更高的单价亦表表明其毛利空间可能更大(事实上,韵达去年前三季的单价毛利为0.5元,仅次于中通)。因此,韵达利润的成长空间可能更大。

(图源:广发证券研报)

另一方面,中通保持着在电商件领域最高的市占率(22%),且去年快递量同比增加42.17%,单件毛利0.55元处于细分领域领先,就当前而言,其经营能力或领先行业其他企业。

广发证券表示,在存量竞争的情况下,行业格局将持续集中度提升,客户分群的趋势。该过程中,同时具备时效、服务、品牌龙头将聚集忠诚度高、业务增速快、利润率高的客户

就估值而言,A股板块中四通一达加顺丰除顺丰外,其余市盈率均低于板块均值。但考虑顺丰在商务领域优势较大,业绩较为明确,该当前估值亦并不算太高。韵达的估值为26.77X,接近均值,而在美股市场上市的中通动态市盈率亦相仿,为27.17X。

(图源:同花顺iFinD)

相较之下,经营规模更小的申通及圆通虽然就市占率、单价毛利方面均不及韵达及中通,但两者估值亦较低。如果两公司未来能对电商件CR2地位构成挑战,估值亦可能出现一定上升空间。