下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国海研究*靳毅团队

投资要点

行业新闻与监管动态

重点包括:1)央行等五部门出台措施支持疫情防控;2)央行公布12月份金融数据;3)银保监会表示2020年底难以完成存量资管业务处置的机构允许适当延长过渡期。

市场表现

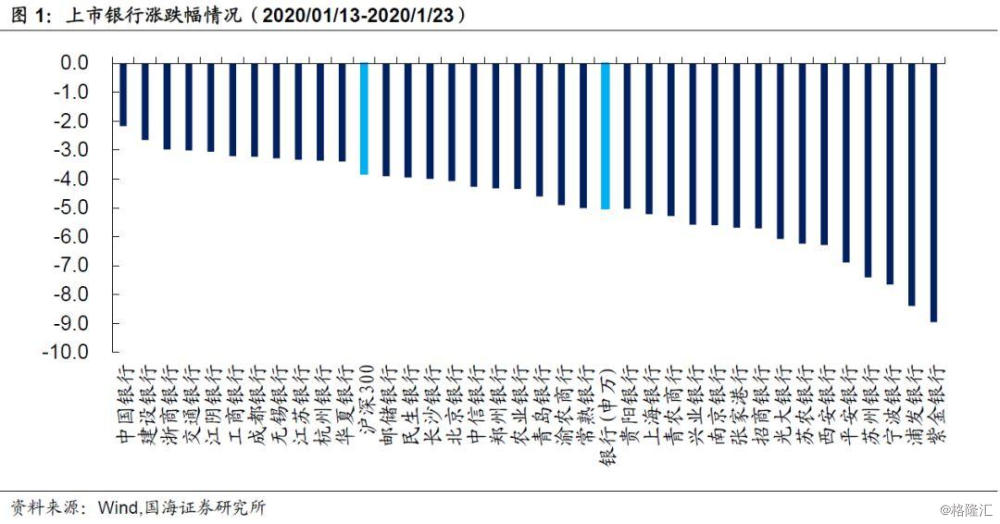

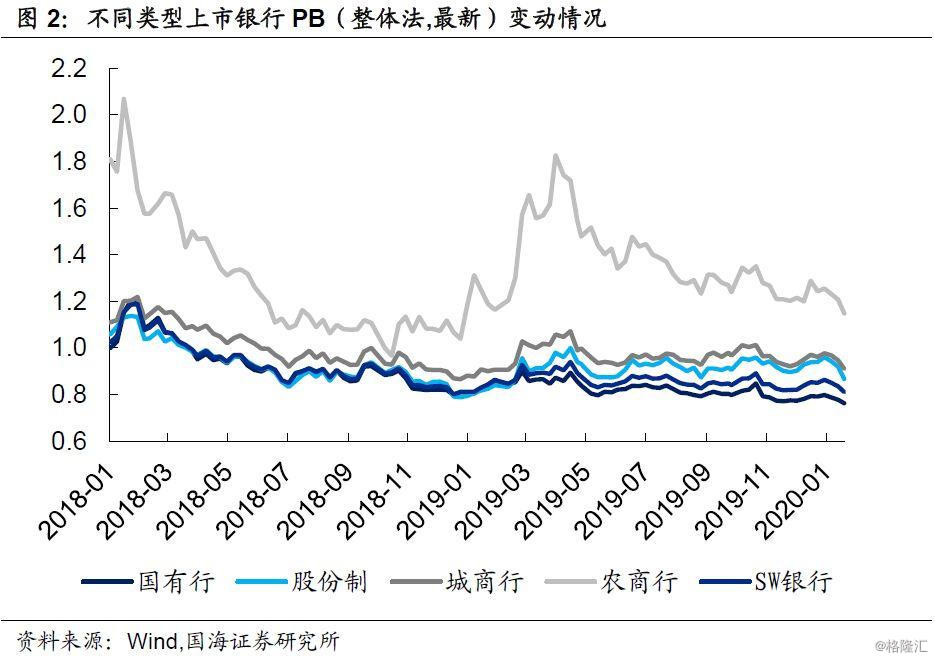

报告期内(2020/01/13-2020/01/23),受疫情影响,市场情绪发酵,银行板块个股呈下跌趋势。其中银行(申万)下跌5.02%,跑输沪深300指数1.19%。截至2020/01/23,银行板块PB(整体法、最新)为0.81倍,其中国有行、股份制、城商行、农商行PB估值分别为0.76倍、0.87倍、0.91倍、1.15倍,相对而言处于较低水平,各个类型银行估值水平均有所下降。

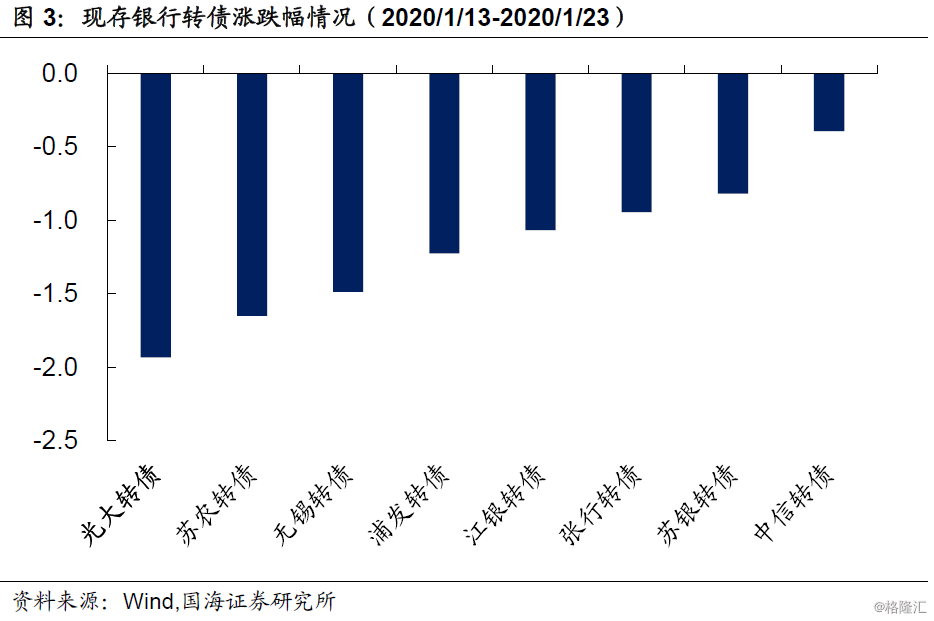

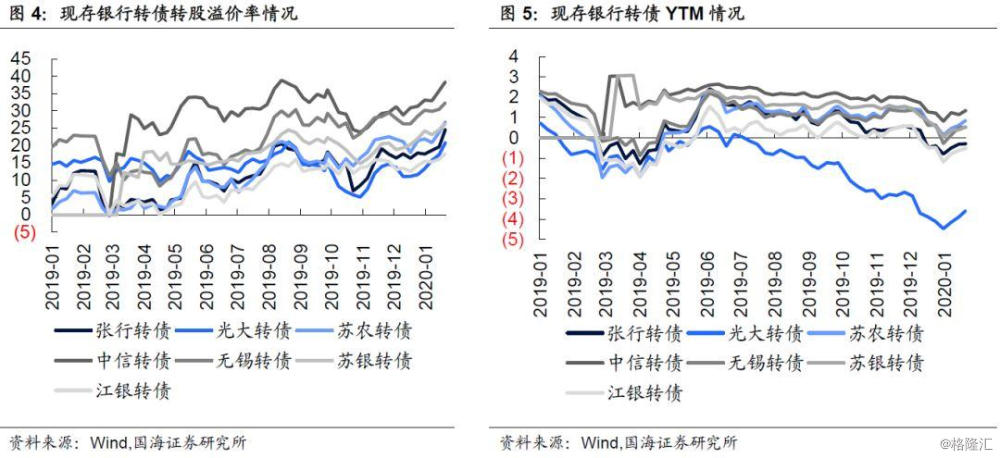

报告期内(2020/01/13-2020/01/23),银行转债整体呈下降趋势。其中中信转债(-0.39%)、苏银转债(-0.82%)、张行转债(-0.94%)、江银转债(-1.07%)、浦发转债(-1.22%)、无锡转债(-1.49%)、苏农转债(-1.65%)、光大转债(-1.93%)。转股溢价率方面,现存银行转债转股溢价率整体有所上升。

同业存单

报告期内,同业存单总发行量及净融资额均大幅增加。不同类型银行的实际发行额均有所上升。发行利率方面,最近一周国有行、农商行利率小幅上升,而股份制银行和城商行较上周均小幅下降。不同期限同业存单实际发行额均出现一定上升。发行利率方面,最近一周除6M和9M外其他各个期限同业存单均较上周有所提升。

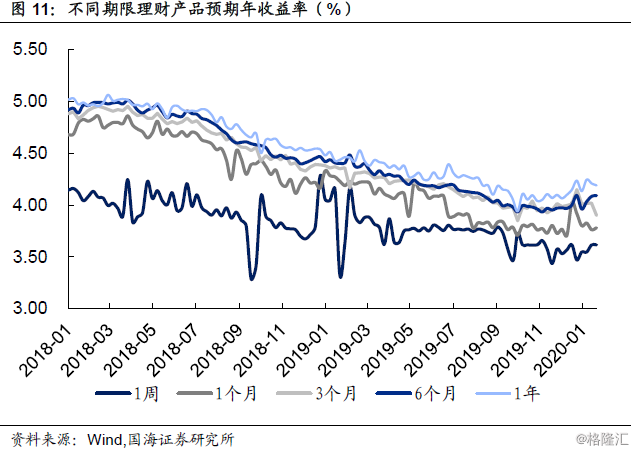

银行理财

预期年收益率方面,不同期限理财产品预期年收益率整体均处于下滑趋势。目前1周、1个月、3个月、6个月、1年期限理财产品预期年收益率分别为3.62%、3.78%、3.90%、4.09%、4.19%。

风险提示

权益市场走低的潜在可能性;监管政策发生不利变化。

【银行观察双周报】

一、行业新闻

1、央行、财政部、银保监会、证监会、外汇局五部委联合发布《关于进一步强化金融支持防控新型冠状病毒感染肺炎疫情的通知》:重点是加大货币信贷支持力度,保持流动性合理充裕,强化对重点医用物品和生活物资生产企业的金融支持,更好地满足人民群众正常的金融服务需求,为打赢疫情防控阻击战、维护经济稳定发展大局提供有力支持。

2、银保监会下发通知,要求银行业保险业金融服务全力配合做好新型冠状病毒感染的肺炎疫情防控工作:1)对受疫情影响暂时失去收入来源的人群,要在信贷政策上予以适当倾斜,灵活调整住房按揭、信用卡等个人信贷还款安排,合理延后还款期限。

2)此外,通知提出,对于受疫情影响较大的批发零售、住宿餐饮、物流运输、文化旅游等行业,以及有发展前景但暂时受困的企业,不得盲目抽贷、断贷、压贷。鼓励通过适当下调贷款利率、完善续贷政策安排、增加信用贷款和中长期贷款等方式,支持相关企业战胜疫情灾害影响。

3、1月LPR报价出炉:中国人民银行授权全国银行间同业拆借中心公布,2020年1月20日贷款市场报价利率(LPR)为:1年期LPR为4.15%, 5年期以上LPR为4.80%,均与前期保持不变。

4、央行公布12月份金融数据:2019年12月社会融资规模增量为2.1万亿元,预期1.6万亿元,前值1.75万亿元。新增贷款1.14万亿元,预期1.14万亿元,前值1.39万亿元。M2同比增8.7%,预期8.4%,前值8.2%。自2019年12月起,“国债”和“地方政府一般债券”纳入社会融资规模统计。

5、恒丰银行改革重组工作基本完成:山东省地方金融监管局透露,恒丰银行1000亿元战略投资资金全部到位,股改相关工作已于近期完成,标志着恒丰银行改革重组工作基本完成,有力消除了这家全国性股份制银行的风险隐患。

6、北京市率先开展金融科技创新监管试点:首批六个金融科技项目拟纳入,分别为工行“基于物联网的物品溯源认证管理与供应链金融”,农行“微捷贷”,中信和银联、度小满、携程联合做的“中信银行智令产品”,百信银行“AIBank Inside产品”,宁波银行“快审快贷产品”,银联和小米数科、京东数科的“手机POS创新应用”。

7、《加快推进上海金融科技中心建设实施方案》正式印发:将积极推动大数据、人工智能、区块链、5G等新兴技术深入研发攻关,推动技术创新与金融创新的融合发展。深化芯片、算法、云计算等基础技术攻关。将积极探索金融科技监管创新,支持央行在上海组织开展提高支付结算监管能力试点。

8、央行征信系统上线:1月17日央行启动二代征信系统切换上线工作,1月19日起将面向社会公众和金融机构提供二代格式信用报告查询服务;鉴于二代格式信用报告进一步丰富了个人和企业的信用信息,建议个人和企业及时关注自身信用状况变化,切勿过度负债,按时足额还款,维护良好信用记录。

9、中国供应链金融数字信息服务平台已正式投产:中国互联网金融协会宣布,中国供应链金融数字信息服务平台已正式投产。目前平台已实现首期功能,对外提供企业综合分析服务和客户尽职调查服务。截至2019年12月,平台已对接260余家意向机构,其中,60余家机构已上线使用。

二、监管动态

1、银保监会表示2020年底难以完成存量资管业务处置的机构允许适当延长过渡期:2月1日,银保监会党委委员、副主席曹宇就银行业保险业支持防控新型冠状病毒感染肺炎疫情和金融市场稳定等相关工作在答记者问时表示,按照资管新规要求,稳妥有序完成存量资管业务规范整改工作,对到2020年底确实难以完成处置的,允许适当延长过渡期。

2、银保监会表示化解地方政府隐性债务要“开正门”:对于地方政府隐性债务,一方面要“开正门”,鼓励银行保险积极参与一些比较好的项目,鼓励支持地方债的发行,在商业银行柜台市场进行销售;另一方面要防范相关风险,特别是对违反规定的隐性债务,要求银行保险机构一定要根据现有的规定和政策,根据银行内部风险管理流程严格控制。

3、银保监会就非银行金融机构行政许可事项实施办法征求意见:拟要求设立企业集团财务公司一次性实缴货币资本不低于1亿元,最近1个会计年度资产总额不低于50亿元,外资出资人总资产原则上不少于10亿美元。

三、市场表现

报告期内(2020/01/13-2020/01/23),受疫情影响,市场情绪发酵,银行板块个股呈下跌趋势。其中银行(申万)下跌5.02%,跑输沪深300指数1.19%,上市银行中涨跌幅前五分别为中国银行(-2.17%)、建设银行(-2.65%)、浙商银行(-2.98%)、交通商行(-3.01%)、江阴银行(-3.05%);涨跌幅后五分别是平安银行(-6.89%)、苏州银行(-7.41%)、宁波银行(-7.65%)、浦发银行(-8.39%)、紫金银行(-8.96%)。

截至2020/01/23,银行板块PB(整体法、最新)为0.81倍,其中国有行、股份制、城商行、农商行PB估值分别为0.76倍、0.87倍、0.91倍、1.15倍,相对而言处于较低水平,各个类型银行估值水平均有所下降。

报告期内(2020/01/13-2020/01/23),银行转债整体呈下降趋势。其中中信转债(-0.39%)、苏银转债(-0.82%)、张行转债(-0.94%)、江银转债(-1.07%)、浦发转债(-1.22%)、无锡转债(-1.49%)、苏农转债(-1.65%)、光大转债(-1.93%)。

转股溢价率方面,现存银行转债转股溢价率整体有所上升。截至2020/01/23,各银行转债转股溢价率、YTM分别为:张行转债(24.56%、-0.30%)、光大转债(20.80%、-3.59%)、苏农转债(26.73%、0.85%)、中信转债(38.32%、1.34%)、无锡转债(32.32%、0.52%)、苏银转债(26.29%、0.55%)、江银转债(17.64%、-0.52%)、浦发转债(43.38%、1.53%)。

四、行业数据跟踪

4.1、同业市场

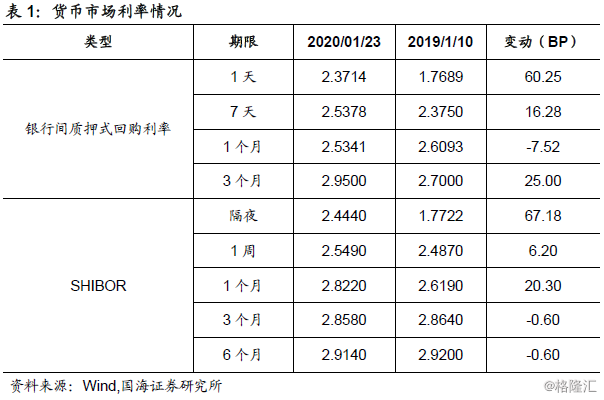

报告期内(2020/01/13-2020/01/23),资金利率有所上行。截至2020年01月23日,1天/7天/1个月/3个月银行间质押式回购加权利率,较01月10日分别变动60.25BP、16.28BP、-7.52BP、25.00BP;隔夜/1周/1个月/3个月/6个月SHIBOR,较01月10日分别变动67.18BP、6.20BP、20.30BP、-0.60BP、-0.60BP。

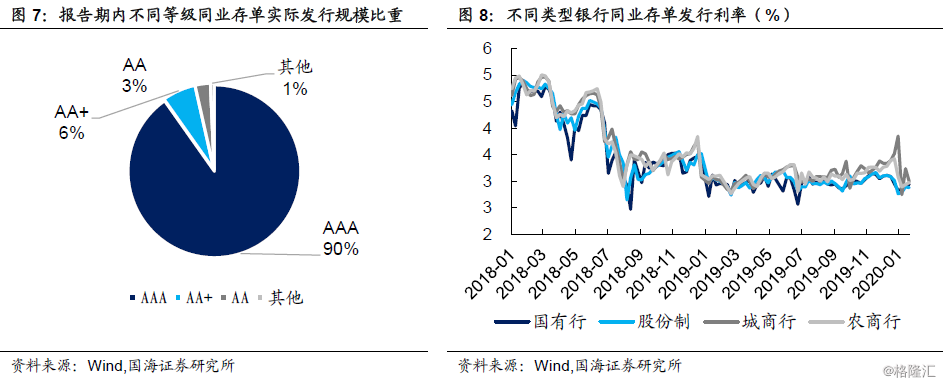

报告期内,同业存单总发行量及净融资额均大幅增加。同业存单总发行量为5777.00亿元,较上期增加4345.40亿元;净融资额为471.50亿元,较上期增加922.54亿元。分评级来看,AAA级发行总额占比为90%;AA+级发行总额占比为6%;AA级发行总额占比为3%。

同业存单发行主体结构:报告期内,国有行、股份制、城商行、农商行同业存单实际发行额分别为448.10亿元、2402.30亿元、2116.70亿元、544.10亿元;较上期变动337.00亿元、1981.60亿元、1476.00亿元、319.50亿元,各类型银行实际发行额均有所上升。

发行利率方面,最近一周国有行、农商行利率小幅上升,而股份制银行和城商行较上周均小幅下降。最新一周国有行、股份制、城商行、农商行同业存单发行票面利率的加权平均利率分别为2.9356%、2.8770%、2.9911%、2.9743%。

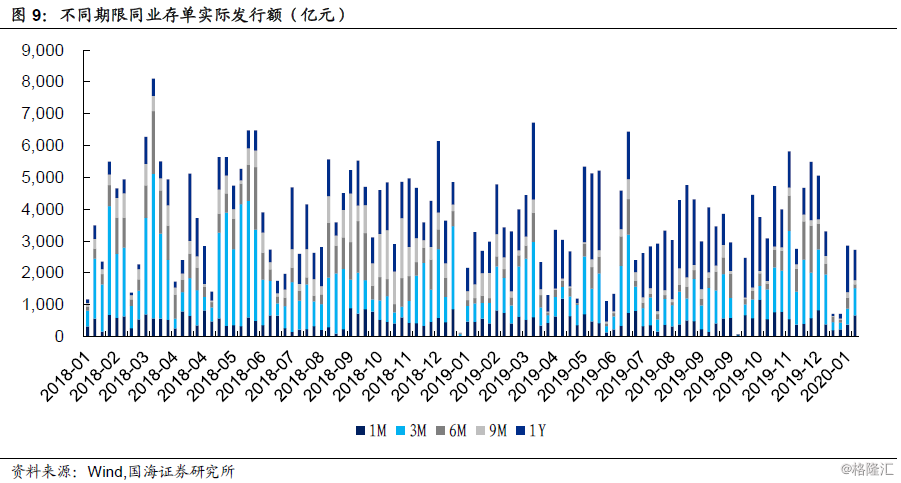

同业存单发行期限结构:报告期内,1M、3M、6M、9M、1Y期限同业存单实际发行额分别为1039.60亿元、1367.10亿元、459.50亿元、306.10亿元、2414.40亿元;较上期分别变动431.80亿元、907.90亿元、194.70亿元、61.20亿元、2199.80亿元,其中不同期限同业存单实际发行额均出现一定上升。

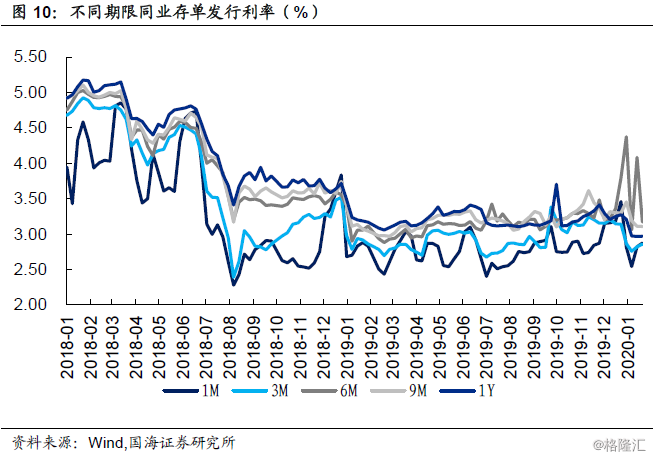

发行利率方面,最近一周除6M和9M外其他各个期限同业存单均较上周有所提升。最新一周1M、3M、6M、9M、1Y同业存单发行票面利率的加权平均利率分别为2.8740%、2.8564%、3.1708%、3.1084%、2.9700%,其中由于1Y同业存单发行人种类较多,其加权利率反而低于6M和9M。

4.2、银行理财

预期年收益率方面,不同期限理财产品预期年收益率整体均处于下滑趋势。目前1周、1个月、3个月、6个月、1年期限理财产品预期年收益率分别为3.62%、3.78%、3.90%、4.09%、4.19%。

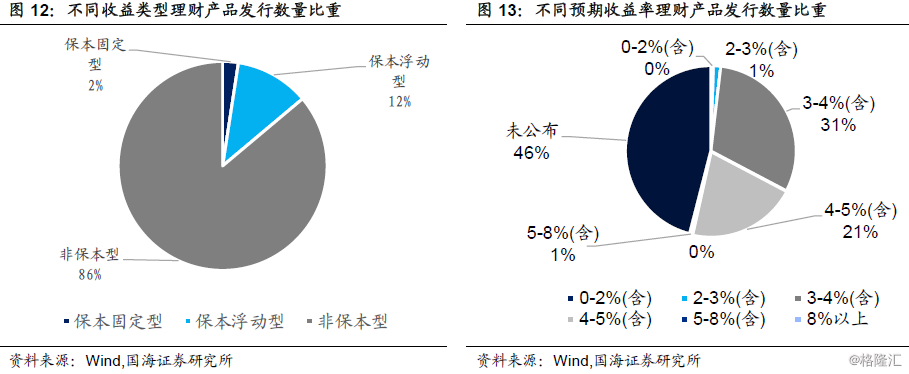

从发行类型来看,报告期内发行产品中,非保本型理财产品占86%,保本浮动型理财产品占12%,保本固定型理财产品占2%。从预期收益率水平来看,报告期内发行产品预期收益率以3-5%(含)为主,占所发行产品52%。

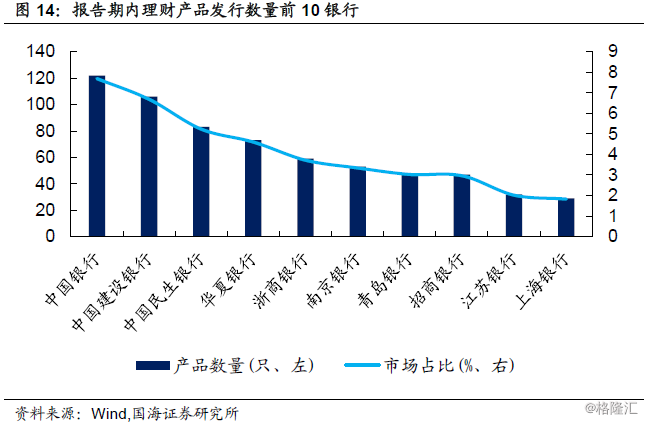

报告期内,发行理财产品数量最多的银行为中国银行,对应发行数量为122只,市场占比为7.69%;其次是中国建设银行,对应发行数量为106只,市场占比为6.68%;然后是中国民生银行、华夏银行和浙商银行,市场占比分别为5.23%、4.60%、3.72%。

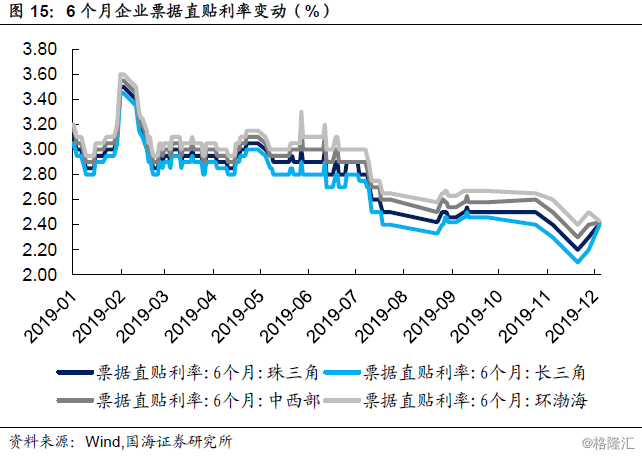

4.3、企业融资

票据直贴利率方面,截至2019/12/05,珠三角、长三角、中西部、环渤海6个月日票据直贴利率分别为2.41‰、2.40‰、2.42‰、2.43‰,较前期分别变动0.11‰、0.20‰、0.02‰、-0.07‰。

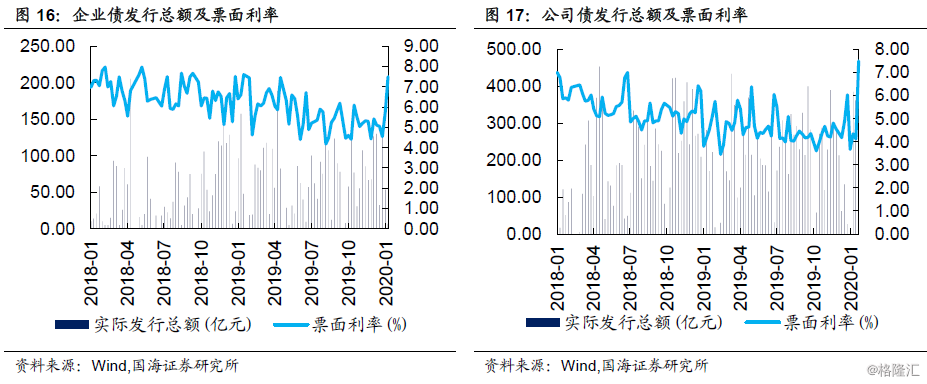

债券融资方面,报告期内企业债合计发行60.30亿元,较上期减少122.50亿元;最近一周企业债发行票面利率的加权平均利率为7.50%,较上周有所上升。报告期公司债合计发行374.30亿元,较上期减少16.00亿元;最近一周公司债票面利率加权平均利率为7.50%,较上周有所上升。

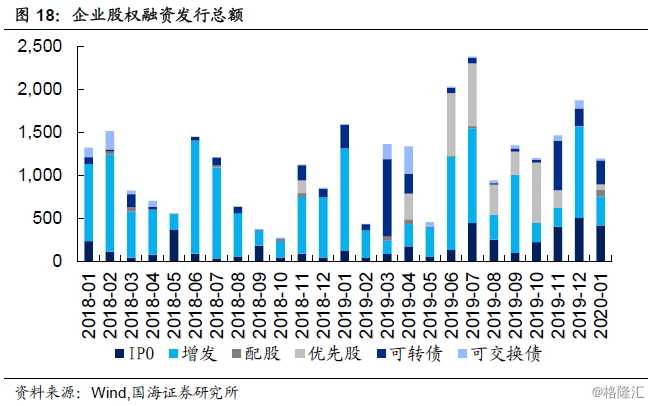

股权融资方面,截至2020/01/31,12月份股权融资规模合计为1192.43亿元,由于春节因素,较整个12月份下降了36.20%。其中IPO、增发、配股、优先股、可转债、可交换债募集资金分别为416.63亿元、338.64亿元、78.66亿元、60.00亿元、280.01亿元、18.50亿元。

五、风险提示

第一,权益市场走低的潜在可能性。

第二,监管政策发生不利变化。