下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:王学恒 丁诗洁

来源:学恒的海外观察

报告摘要

01

我国“非典”、“甲流”、“新冠肺炎”事件比较

从疫情感染人数、死亡人数和媒体报道等情况观测,此次新冠肺炎的影响严重程度或与2003年非典相当,而2009年甲流影响相对缓和。但从响应时间节点上看,我国应对此次新冠肺炎相比非典反应更加迅速,披露更加及时透明,有助于尽快控制疫情蔓延。

02

下游影响:鞋服零售受挫明显,疫情过后显著反弹

非典初期并未对零售产生明显影响,直至疫情被广泛报道并在全国蔓延的4-5月,服装鞋帽零售增速明显回调,并在6月疫情受控后反弹;甲流时期零售波动较小。此次疫情信息爆发在1月20日开始,预计对春节黄金周的鞋服零售产生冲击。随消费的变迁,春节消费占全年比重逐年降低,19年前两月占比在17.25%,线上销售对品牌也有一定正面帮助。

03

上游影响:制造相关度低,出口应关注外需而非疫区

纺服制造业受影响不明显,其中贴近终端需求、劳动密集的鞋服制造环节受影响相对较大。出口端应主要关注外需,2003年我国多地被世卫组织列为疫区,但纺织品与鞋服的出口并未产生明显影响;2009年疫情相对缓和,出口影响反而明显,主要与金融危机等外需疲弱相关。我们认为,此次疫情主要爆发在春节停产期间,预计对制造业影响相对较小,并且宣布PHEIC对出口影响有限,需关注后续工厂复工与外需情况。

04

行情复盘:非典先抑后扬,甲流表现强势,新冠跌幅明显

行情影响与信息传播时点相关,两地市场在不同资金影响下表现分化。03年港股在2-3月短暂下跌后迅速反弹而A股相对疲弱;09年均呈现良好走势,并且港股纺服主要公司取得显著超额收益;今年1月20日起两地市场应声下跌,板块公司跌幅显著,等待疫情受控后的行情拐点。

05

风险提示

1. 疫情进一步恶化,得到有效控制时间长于市场预期;2. 国际贸易摩擦加剧,主要消费市场需求显著下滑;3. 企业内部爆发大规模人员感染,严重影响生产经营;4. 受宏观经济影响,国内消费需求显著下降。

06

投资建议:短期规避风险关注错杀,中期反弹首选体育龙头

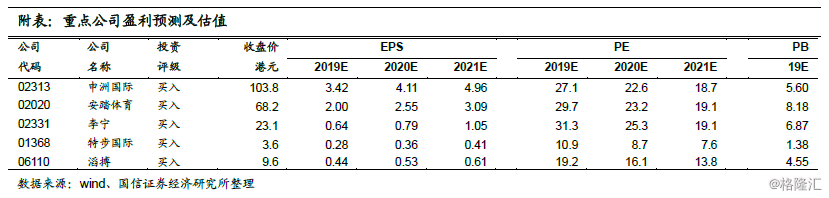

短期把握错杀反弹机会,推荐海内外一体化的针织制造龙头申洲国际;中期消费反弹与运动健康理念利好体育龙头品牌和渠道,推荐安踏体育、李宁、滔搏;建议积极关注体育产业链相关公司特步国际。

目录

我国“非典”、“甲流”、“新冠肺炎”事件比较

03年非典与09年甲流:非典社会影响大,甲流感染人数多

“新冠肺炎”增长趋势显著,抗击疫情响应迅速

下游影响:鞋服零售受挫明显,疫情过后显著反弹

非典时期:社零增速4-5月显著下降,下半年复苏

甲流时期:影响相对轻微,四季度零售小幅回升

新冠时期:预计冲击自除夕起持续至疫情受控,短期影响明显

上游影响:制造相关度低,出口应关注外需而非疫区

制造业:上游纱线、布生产受影响小,下游鞋服制造反应需求传导

出口业:03年认定“疫区”实际影响有限,09年外需疲弱拖累出口

行情复盘:非典先抑后扬,甲流表现强势,新冠跌幅明显

03年非典:A股走势疲弱,港股率先反弹

09年甲流:A股港股均明显上涨,港股主要个股超额收益显著

20年新冠:随疫情应声下跌,节后持续下探

投资建议:短期规避风险关注错杀,中期反弹首选体育龙头

风险提示

报告正文

1

我国“非典”、“甲流”、“新冠肺炎”事件比较

1

03年非典与09年甲流:非典社会影响大,甲流感染人数多

根据新闻、卫生部、WHO的数据资料,我国“非典”疫情在2002年底出现苗头,在2003年2月-5月逐步扩散,6月得到遏制。在4月21日至5月31日的2个月内,全国累计确诊病例由2001例升至5328例,截至6月24日累计死亡347人。“非典”主要事件节点如下:

2003年2月11日广东省政府新闻办和省卫生厅召开了记者见面会,并组织专家访谈,正式向社会公布非典疫情和预防知识;

2003年3月26日,新华社首次报道北京疫情;

2003年3月27日,世界卫生组织宣布:越南河内、新加坡、加拿大多伦多,以及中国的广东、北京、山西、香港、台湾为“疫区”;

2003年4月2日,卫生部部长张文康接受中央电视台专访,首次披露中国的疫情;

2003年4月20日,国务院新闻办公室宣布“五一”节暂不放长假,将原来五天公布一次疫情改为每天公布一次;

2003年5月1日,小汤山非典定点医院正式竣工启用;

2003年5月13日,广东新发病例首次为零;

2003年5月29日,北京新收治非典确诊病例首次为零。当日确诊与疑似病例之和也首次降至个位数;

2003年6月23日,世界卫生组织宣布将香港排除在非典“发生本地传染的地区”名单之外;

2003年6月24日, 世卫组织宣布将北京从非典疫区名单中排除;

2003年7月5日,世界卫生组织宣布中国台湾地区从非典疫区名单上排除。

根据国家卫计委的数据,H1N1甲型流感当月发病数自2009年5月的22例上升至最高2009年11月的4.4万例,当月死亡人数自2009年10月的6人上升至最高2009年12月的447人,在2009年至2010年5月累计死亡人数达到803人。

2009年4月初,甲型H1N1流感病毒在墨西哥暴发,疫情随即在全球迅速扩散;

2009年4月25日,世界卫生组织宣布美国和墨西哥甲型H1N1流感疫情为“国际关注的公共卫生事件”;

2009年4月30日,卫生部发出公告,将甲型H1N1流感纳入《传染病防治法》规定的乙类传染病,并按照甲类传染病进行管理:同时,将甲型H1N1流感纳入《国境卫生检疫法》规定的检疫传染病管理;

2009年5月11日,卫生部发出通报:四川省确诊一例甲型H1N1流感病例,这是我国内地首例输入性甲型H1N1流感病例;

5月29日,我国内地首次出现二代病例;

2009年9月,全球第一支甲流疫苗率先在华兰生物工程股份有限公司问世,批量生产后,政府本着自愿、知情、免费的原则开始为重点人群进行接种。

2009年10月4日,中国第一例甲型H1N1流感患者死亡。

“非典”事件报道较晚而密集,“甲流”事件报道较早且节奏相对稳定。从《人民日报》报道时间与篇数比较看,在2003年非典期间,2月至3月疫情发展初期报道较少,3月仅有5篇报道;而4-6月报道迅速增加,每月报道篇数在170-210篇之间;在疫情得到控制后,报道数量逐步从103篇下降至20篇。在2009年甲流期间,4月我国尚未出现确诊病例但已有22篇相关报道;在5月-11月确诊人数持续上升阶段,报道数量呈现先升后降的趋势,在5月达到峰值125篇后逐步下降。

2

“新冠肺炎”增长趋势显著,抗击疫情响应迅速

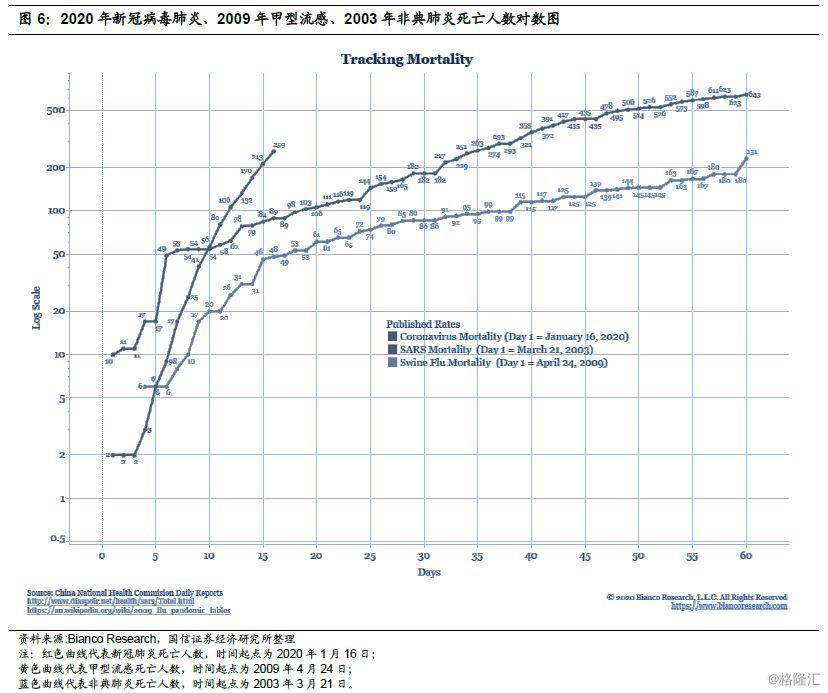

根据丁香医生整理自国家及各省市地区卫健委统计,截至2020年2月2日12时,“新冠肺炎”发病数1.44万例,死亡304人。此次疫情与2009年的甲流同样被世卫组织列为“国际关注的突发公共卫生事件”,而我国应对疫情的措施响应速度相比2003年应对非典疫情有明显的改善。此次疫情主要事件的时间节点如下:

12月8日,武汉发现首例不明原因肺炎病例;

12月31日,武汉发现27例病例,其中7人病情严重,其余病情稳定可控,2例好转拟出院;

1月4日,香港特区政府启动“严重”应变级别;

1月14日,世卫组织正式将此次肺炎的病原命名为2019新型冠状病毒(2019-nCoV);

1月21日,《人民日报》报道全国共确诊新型冠状病毒肺炎309例,并提出10大倡议,如无特殊事情不去武汉,疑似患者及时就诊,每人加强防范等;

1月23日,武汉发布离汉通道暂时关闭;世卫组织评估中国面临疫情风险级别为“非常高”;

1月30日,世卫组织宣布新型冠状病毒感染肺炎疫情已构成国际关注的突发公共卫生事件,不赞成甚至反对对中国采取旅行或贸易禁令;

2月2日,武汉火神山医院完工,举行交付仪式。

根据Bianco Research统计,新冠肺炎相比甲流、非典有着更加显著的发病、死亡增长趋势。

2

下游影响:鞋服零售受挫明显,疫情过后显著反弹

1

非典时期:社零增速4-5月显著下降,下半年复苏

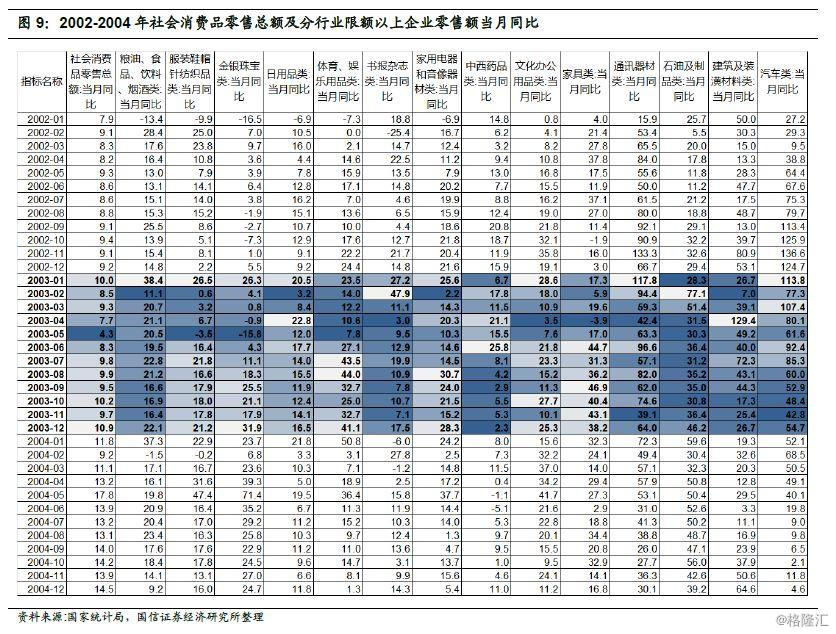

从社零增速的表现看,疫情的影响可以分为三个阶段:

1. 疫情初期,影响不明显:非典初期于2003年2月-3月在广东省内形成较大影响,但全国其他区域媒体报道较少,社零数据的同比增速在2月出现小幅回落后在3月又小幅回升;

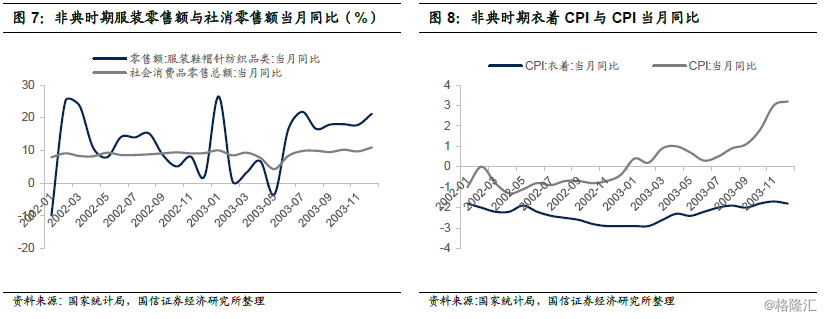

2. 疫情爆发,零售受挫:而4-5月随着病情在全国其他地区的迅速蔓延,媒体的密集报道,社零增速出现了显著的回调,其中服装鞋帽针纺织品类零售额当月同比增速回落更加明显,在5月达到了-3.5%。而衣着CPI与整体CPI变化相对不同步。

疫情受控,零售反弹:6月,非典疫情得到控制,新增病例逐步为0,社零增速出现了显著回升,尤其服装鞋帽零售额当月同比在7月达到了21.8%。

2

甲流时期:影响相对轻微,四季度零售小幅回升

从社零增速与甲流相关报道时间、病例增长情况比较来看,甲流对社零以及服装鞋帽零售的影响并不明显:

1. 3-4月,海外疫情初步蔓延,国内媒体报道较少,在4月下旬引起重视;此时社零增速较低但与高基数有一定的关系;

2. 5-6月,国内疫情初步出现,媒体集中报道,社零增长相对温和,服装鞋帽零售甚至呈现加速趋势;

3. 7-9月,国内疫情蔓延,感染人数迅速增长,媒体报道密度降低,社零增速仍保持温和增长趋势,波动较小;

4. 10-12月,疫情得到控制,感染人数下降,媒体报道节奏保持稳定,社零增速与服装鞋帽零售增长均出现加速。

3

新冠时期:预计冲击自除夕起持续至疫情受控,短期影响明显

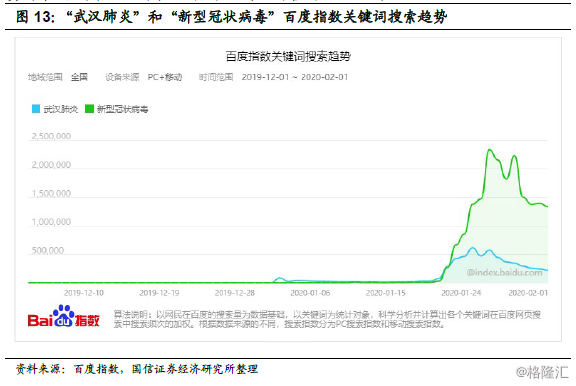

除夕春节期间冲击明显,预计疫情受控后需求反弹。从百度指数观察,“武汉肺炎”关键词搜索在 1月20日出现明显增加,一天后“新型冠状病毒”搜索热度超过“武汉肺炎”迅速增长,直至25日大年初一达到顶峰,在28日大年初四达到第二个高峰,随后持续保持较高热度,一定程度上反应了消费者对疫情的高度关注与担忧情绪。并且,伴随着居民自我隔离、多地交通管制,物流、客流都将显著受到疫情影响。预计疫情对1月下旬直至疫情受控为止的线下消费需求造成冲击,并在短期增加线上销售的物流阻碍。

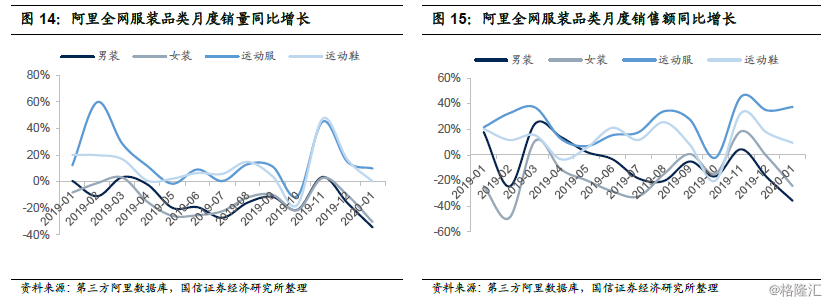

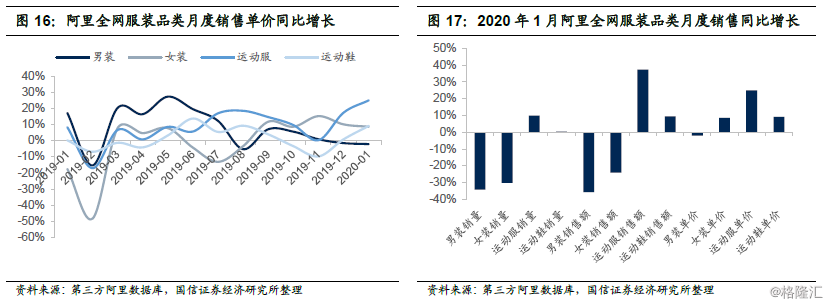

预计部分线下需求将向线上转移,但短期仍受到冲击。根据第三方的阿里全网销售数据库,2020年1月阿里全网的男装/女装/运动服/运动鞋销售金额分别同比增长-35.7%/-24.2%/37.4%/9.5%,而拆分量价观察,运动鞋服线上销售主要由单价上涨带动。

从历年1-2月销售额占全年比例可以看出,春节前后是服装鞋帽商品的销售旺季,每年前两月销售额占全年的比例均高于2/12=16.667%。但随着电商、社交、新兴购物节等消费场景、消费习惯的改变,每年前2个月的销售额占全年的比例呈现逐年下降趋势,2019年这比例为17.25%。但尽管如此,春节前后仍为重要的销售季,预计此次疫情对1-2月的消费需求产生显著的负面影响。但我们根据过往疫情对需求影响规律判断,预计在此次疫情受控、新增患者趋缓的情况出现后,部分被压抑的消费需求将集中释放,迎来消费反弹。

3

上游影响:制造相关度低,出口应关注外需而非疫区

1

制造业:上游纱线、布生产受影响小,下游鞋服制造反应需求传导

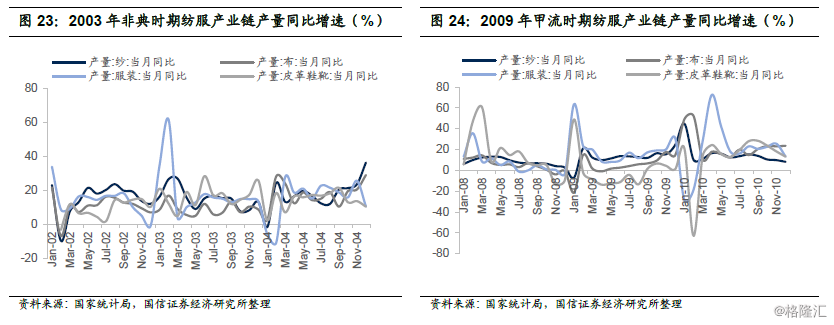

根据纱线、布、服装、皮革鞋靴在2003年和2009年月度产量同比增长数据,我们观察到纺服产业链的制造端在不同疫情时期表现差异较大:

1. 产业链上游的纱线、布的月度产量波动与两次疫情的零售数据均没有明显的同步变化趋势,疫情导致的终端需求波动向上传导相对不直接;

2. 产业链下游的服装、皮革鞋靴的产量波动在非典和甲流期间呈现了不同的特征:

(1)在2003年3-5月非典疫情逐步加重的时间内,产量有一定程度的增长放缓,随后6月出现回升,但总体波动幅度不大、持续时间不长;

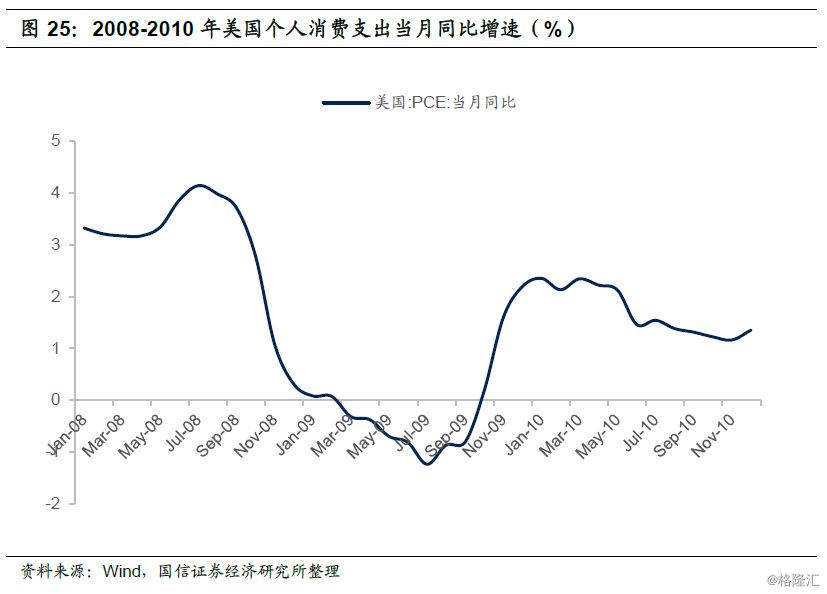

(2)在2009年2-9月,产量出现大幅连续多个月放缓。而时间节点上,比起国内甲流在5月才出现首例、11月达到高峰,并且国内服装零售数据波动不明显等现象,初步判断产量的放缓主要与金融危机以及甲流在美国爆发等因素导致的外需疲弱有关。

2

出口业:03年认定“疫区”实际影响有限,09年外需疲弱拖累出口

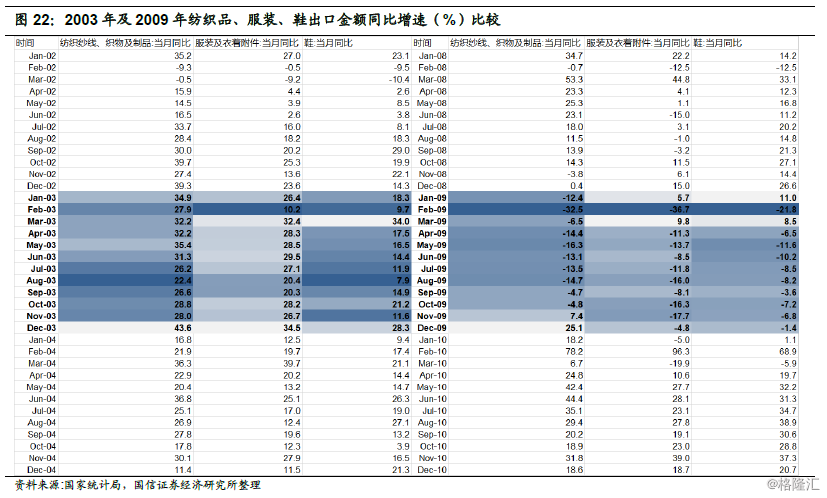

根据纺织品、服装、鞋在2003年和2009年的月度出口金额同比增速数据,我们观察到2003年出口增长与疫情相关度较低,尽管3月底至6月底中国多地因非典疫情被世卫组织宣布为“疫区”,出口仍保持较高的增速;2009年2月起,出口增速多为负数,与之相比美国的消费支出增长也同步出现放缓,而甲流在国内的疫情爆发时间相对较晚。因此,我们认为影响出口的主要因素为外需,被宣布“疫区”或国内疫情的发展对出口的影响实际相对有限。

4

行情复盘:非典先抑后扬,甲流表现强势,新冠跌幅明显

1

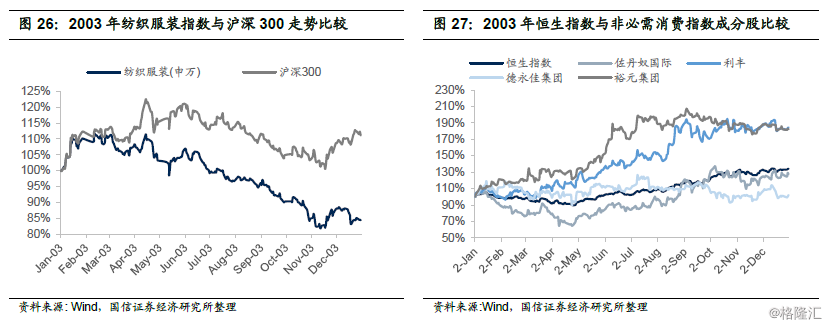

03年非典:A股走势疲弱,港股率先反弹

从股市表现看,A股大盘与纺织服装行业走势疲弱,纺服指数3-4月先行下跌,大盘6月转跌,直至11月出现反弹拐点,且纺织服装指数走势整体弱于大盘;港股大盘与主要纺织服装个股在2-3月出现下跌,4月底见底回升,且纺织服装主要个股整体走势略好于大盘。

2

09年甲流:A股港股均明显上涨,港股主要个股超额收益显著

从股市表现看,A股大盘与纺织服装行业走势强劲,与疫情相关性不明显,且纺织服装指数走势与大盘基本一致;港股大盘与主要纺织服装个股表现同样强劲,并且纺服类的主要非必须消费成分股表现基本强于大盘。

3

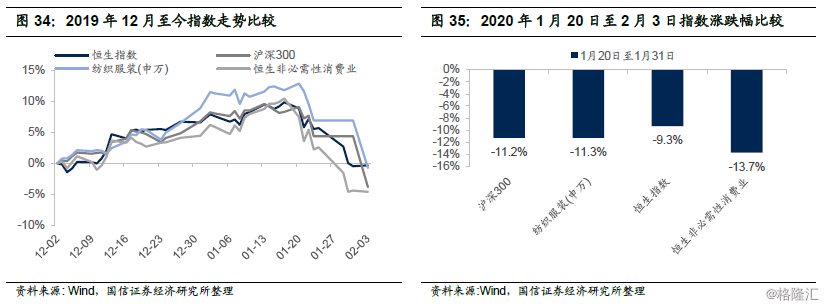

20年新冠:随疫情应声下跌,节后持续下探

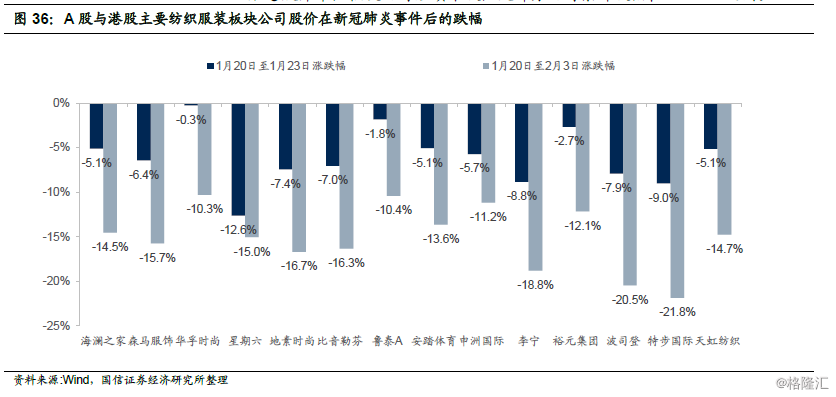

2020年1月20日“武汉肺炎”的信息开始在网络上迅速传播,A股与港股同日由升转跌,直至23日收盘,A股沪深300/申万纺织服装指数下跌3.6%和4.4%,港股恒生指数和恒生非必需性消费业指数分别下跌3.9%和7.5%;随后在A股休市期间,港股持续下探,至2月3日A股也开市后,指数累计跌幅平均在10%左右。

与此同时,纺服板块主要公司也出现较大跌幅,春节前普遍跌幅在5%左右。节后港股开市,板块公司继续下跌,大部分公司累计跌幅在10-20%之间。

5

投资建议:短期规避风险关注错杀,中期反弹首选体育龙头

根据此次“新冠肺炎”疫情发展与过往“非典”和“甲流”的疫情影响,我们预计此次疫情对纺织服装产业链造成影响如下:

1. 短期影响最大的在于1月20日起至疫情稳定受控为止的时间段内的国内市场的零售端表现,整体1-2月消费金额比重占全年17%左右,目前已经可以预见春节黄金周消费需求受到显著负面影响,而线上消费受益于消费需求迁移,情况将好于线下;

2. 其次影响在于企业复工推迟、劳动力流失以及部分的地区交通管制对纺织服装制造业劳动密集环节的影响,而被世卫组织宣布为PHEIC短期对出口实际影响轻微。由于1月20日至2月2日属于大部分工厂正常休假时间,湖北以外省份的复工延后主要体现在2月3-2月7日的5天,整体短期对制造业的影响相对较小,具体负面影响上,湖北省内工厂>国内其他地区工厂>海外工厂,中期需求影响的传导有待观察;

3. 中长期看,疫情期间被抑制的鞋服购买需求有望部分在疫情受控后集中释放,利好品牌零售企业的销售反弹;春节期间隔离传染病传播的措施,有望进一步增强消费者对线上购物、非接触式消费习惯的培养,利好线上布局较为完善的品牌;预计疫情对消费者健康意识有显著的提升,通过运动、健身提高自身免疫力的理念将催化运动鞋服产品的消费需求进一步增长,利好体育用品产业链龙头品牌和相关企业。

个股方面:

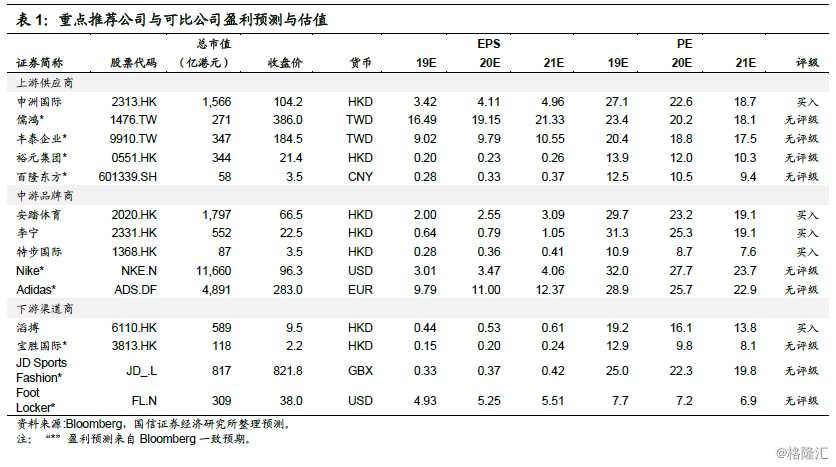

1. 预计一体化针织龙头申洲国际在此次疫情中影响轻微,存在“错杀”反弹机会。公司主要影响来自于国内工厂节后复工推迟5天,而海外工厂不受影响,对产能影响轻微,PHEIC暂无对公司构成实质性影响;并且由于公司订单供不应求,内销订单仅占比3成,有望有效规避终端需求波动风险;公司当前估值在20年的22.5倍PE,处于近3年估值区间相对底部,短期继续下行空间有限。公司基本面坚实,产能即将迎来加速释放,参考公司股价在19年5月因贸易摩擦担忧超跌后在6月大幅反弹,我们预计公司股价在此次疫情导致的市场恐慌情绪好转后亦有望迎来显著反弹;

2. 预计体育龙头品牌和渠道商安踏体育、李宁、滔搏有望在疫情受控后迎来终端销售显著反弹,一方面来自于疫情期间的需求延后效应,另一方面来自消费者对体育用品需求。同时由于安踏体育、李宁、特步国际线上销售占比较高(在20%左右),有望弥补线下客流负面影响,而滔搏微信社群小程序应用广泛,将增强离店销售能力。

综合以上行业影响因素,结合个股情况,我们建议短期把握“错杀”下的股价反弹机会,推荐海内外一体化的针织制造龙头申洲国际,中期推荐把握体育用品赛道龙头品牌和渠道商需求反弹机会,推荐安踏体育、李宁、滔搏,另外建议积极关注体育产业链相关公司特步国际。

6

风险提示

1. 疫情进一步恶化,得到有效控制时间长于市场预期;

2. 国际贸易摩擦加剧,主要消费市场需求显著下滑;

3. 企业内部爆发大规模人员感染严重影响生产经营;

4. 受宏观经济影响,国内消费需求显著下降。