下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:华泰金融沈娟团队

来源:华泰金融研究全新平台

核心观点

1

短期调整是机遇,把握优质银行股价值

2月3日银行指数下跌6.48%,但跑赢沪深300指数,收盘价对应PB(lf)为0.753倍,达到历史最低。站在当前时点,我们认为银行板块具有防御属性,重视配置机遇。疫情对银行行业的影响集中于资产质量及让利措施对净息差形成的压力,在政策的强力对冲下,我们认为影响较为可控。我们预计2020年上市银行能保持稳健的基本面态势,目前估值隐含的悲观情绪过于浓厚,推荐估值高、持仓重而被错杀的个股,常熟银行、招商银行、平安银行;以及基本面稳健向好的低估值标的,光大银行、成都银行。

2

小微企业资产质量或有扰动,银行有望适当让利

一方面,疫情对实体经济造成冲击,批发零售、住宿餐饮等行业受影响较大,部分企业,尤其是小微企业或出现流动性困难,难以按期还款,进而影响银行资产质量。但上市银行相关行业贷款占比较低,以工行为例,2019年6月末,两大行业贷款占对公贷款的6.7%。根据客群特征,预计上市银行内部呈现大中型银行受冲击更小的状态。另一方面,为帮助小微企业度过难关,银行给小微企业适当让利,可能加大贷款收益率的下行压力。但我们预计支持以定向为主,对整体息差的影响有限。

3

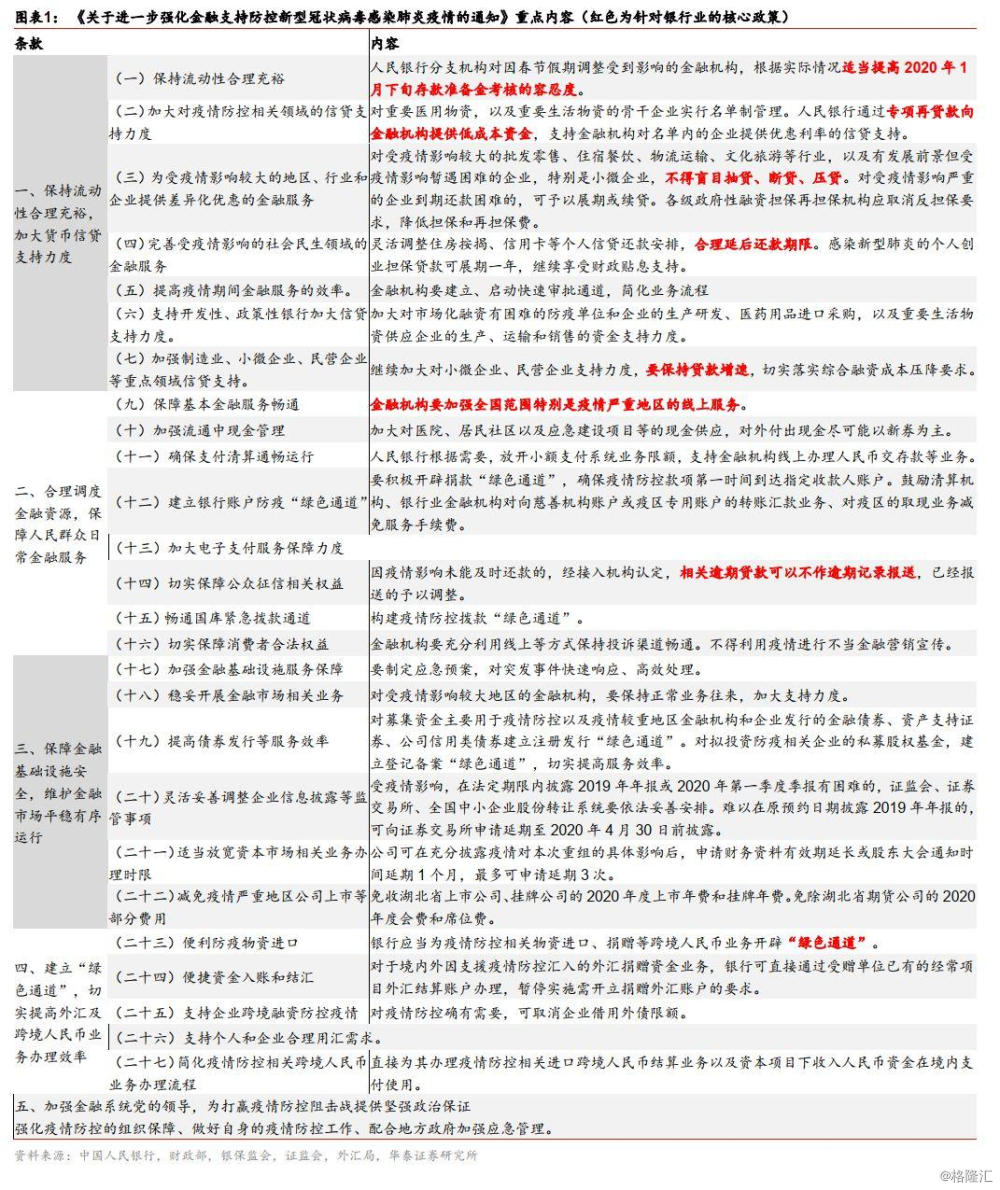

政策对冲快速启动,多措施已出台

2月1日五部委联合出台三十条措施,强化金融对疫情防控的支持。银行业政策包括不得盲目抽贷、断贷、压贷等,避免债务连锁反应对银行资产质量的影响。央行开展1.2万亿元公开市场逆回购操作,且利率下降10bp,引导市场利率下行,减轻银行负债成本压力。对银行业风险的处置节奏也更具灵活性。2月1日银保监会答记者问表示,对到年底确实难以完成处置的允许适当延长过渡期。以上政策均为银行经营创造了更好环境。

4

预计2020年上市银行净利润增速稳健

我们对2020年上市银行净利润增速进行敏感性分析。若2020年净息差、信贷成本均与2019年持平,则2020年净利润增速为5.9%。若净息差下行2bp(考虑资产端定价下降、负债端亦有对应降成本措施),信贷成本下降3bp(两方面原因:上市银行严格认定不良贷款自2018年已开始,逾期90天以上贷款均已计入不良贷款,部分银行已执行逾期60天以上计入不良的标准,后续不良确认压力减轻;上市银行拨备覆盖率较高,信贷成本有一定弹性空间。),则2020年上市银行净利润增速亦可达到5.5%。

5

估值吸引力呈现,机构投资者入市利好

受疫情影响,2月3日银行板块创2015年9月7日以来的最大跌幅(-6.48%);PB(lf)跌至0.753倍,创历史新低(此前为2019年1月2日的0.795倍),2018年股息率达3.92%。2月3日北向资金净流入182亿元,创历史次高;据上海证券报,2月3日约有百亿保险资金抄底入市。机构投资者更青睐稳健型蓝筹股,在资金面为银行股提供了估值修复利好。

风险提示:经济下行超预期,资产质量恶化超预期,疫情严峻形势超预期。

报告正文

1

个股推荐

1.1 常熟银行:开拓蓝海市场,银行的成长股

2019年归母净利润增速为20.7%,较2019年1-9月下降1.7pct。常熟银行的投资逻辑为客群与经营模式独特,异地经营发展空间较大。小微金融业务是常熟银行的名片,其收益高、风险可控,目前这一特色正在持续深化。2019年Q3单户100万元以下的贷款余额较6月末增长5.9%,单季增量已经超过上半年;而单户1000万元以上的对公贷款余额则略有收缩。这一策略有利于强化核心竞争力,与其他银行进行差异化竞争,增强盈利能力。公司通过7家分行(及下设支行)向省内、30余家村镇银行向省外复制小微业务经验。9月19日公司发起设立的全国首家投资管理型村镇银行正式开业,未来可对村镇银行进行集约化管理、开展村镇银行并购,拓宽常熟银行的成长空间。截至2019年9月末,村镇银行贷款占总贷款的15.0%,较2019年6月末提升0.8pct;67.9%的村镇银行贷款为个人经营性贷款。作为小微服务的优质标杆,常熟银行有望得到更多政策支持,获得更大经营空间。

我们预计公司2020-2021年EPS为0.83/1.03元,2020年BVPS为6.63元,对应PB1.13倍,目标价10.18~10.78元,维持“增持”评级。

1.2 招商银行:零售业务标杆,财富管理强行

2019年招商银行归母净利润增速15.3%,较1-9月+0.7pct,预计继续高居股份行之首。招商银行的投资逻辑为作为建立了零售与财富管理先发优势的银行,抵御周期能力强、继续成长可期。招商银行深耕零售业务,2019年上半年零售收入贡献与税前利润贡献分别为54.5%、59.7%。招商银行建立了财富管理先发优势,2019年1-9月财富管理收入占比超过10%。零售和财富管理优势助其建立了盈利能力和资产质量优势:盈利能力方面,2019年前三季度招行ROE在上市股份行中排名第一,且已经企稳回升。资产质量方面,不良贷款率低于1.2%,远低于其他上市股份行;拨备覆盖率超过400%,风险抵御能力强大,为利润提供了安全垫。零售与财富管理业务的客户需求、资产质量的周期性较弱,且成长空间依旧较大,招行作为领先龙头银行是首要获益者。

我们预计公司2020-2021年EPS为4.27/4.96元,2020年BVPS25.97元,对应PB1.35倍,目标价42.85~45.45元,维持“增持”评级。

1.3 平安银行:发力财富管理,打造新型银行

2019年平安银行归母净利润增速13.6%,较1-9月-1.9pct。平安银行的投资逻辑为在科技引领、集团鼎力支持下有望成为一个更均衡的新型零售型银行。自2016年启动零售转型以来,平安银行的“科技引领、零售突破、对公做精”战略目前已步入全新阶段。金融科技为业务赋能,零售再攀高峰,对公则重新发力,战略执行成果卓著。归母净利润、营收、PPOP增速均达到2017年以来的较高水平,资产质量表现较好。分业务板块看,零售业务再攀高峰:零售贷款占比超过58%,高居上市银行之首;零售高端升级成效显著,私行客户数同比增速超过55%。对公业务重新发力:对公存款成为存款增长的压舱石。我们认为平安银行对公业务在科技引领、集团鼎力支持下有望再创辉煌,进而打造一个更均衡的新型银行。

我们预计公司2020-2021年EPS为1.67/1.93元,2020年BVPS14.36元,对应PB0.97倍,目标价20.82~22.26元,维持“买入”评级。

1.4 光大银行:改善动能强劲,长期战略清晰

光大银行2019归母净利润增速+11.0%,较1-9月-2.1pct。光大银行的投资逻辑为集团赋能银行转型利好长期发展,多维因素驱动基本面持续改善,估值有望修复。光大银行作为集团生态转型的重要发力点,提出“打造一流财富管理银行”的战略愿景。光大银行结合行业趋势和自身优势禀赋制定发展战略,集团金融全牌照和实业优势可为转型提供助力。光大银行与集团金融子公司合作打造综合金融服务体系,通过产融结合等方式支持实体企业发展,并拓展优质客户。光大银行作为首家获准开业理财子公司的股份制银行,先发优势明显。基本面已边际改善,未来负债成本、理财业务以及信用成本方面仍有较大改善空间。当前PB估值横向与纵向均处于低位,股息率较高,转股有望补资本,建议把握配置窗口期。

我们预计公司2020-2021年EPS为0.82/0.93元,2020年BVPS6.67元,对应PB0.56倍,目标价5.12-5.72元,维持“买入”评级。

1.5 成都银行:坚守本源业务,成长空间可期

2019年归母净利润增速为19.4%,较2019年1-9月上升1.4pct。成都银行的投资逻辑为基本面改善有持续动能,成长性可期。成都市区域经济增速较快(2019年前三季度不变价GDP增速8.1%,高居省会城市第二)、人口稳步流入、成渝城市群战略定位较高,均为成都银行提供了跨越提升的机遇。未来成长空间较足的主要原因总结为:第一,腹地优势。2020年基建投资预计为经济增长的重要驱动因素,基建补短板需求集中于四川等西部省份,基建投资加码供应了优质资产。第二,贷款市占率低位。2019年6月末成都银行在成都的贷款市占率为4.84%,无论横向、纵向相比均较低,尚有提升空间。第三,资产质量包袱出清较为彻底,不良+关注类贷款占比接近上市城商行最低水平。目前正调整信贷结构,资产质量有望持续向好。

我们预计公司2020-2021年归母净利润增速18.1%/17.8%,EPS为1.80/2.12元,2020年BVPS11.26元,对应PB0.70倍,目标价10.79~11.77元,维持“增持”评级。

风险提示

1. 经济下行超预期。我国经济依然稳中向好,但受外需和内需扰动影响,企业融资需求增长需要密切关注。

2. 资产质量恶化超预期。上市银行的不良贷款率仍在下行,但资产质量修复过程中可能会受到中小企业风险出清的干扰。

3.疫情严峻形势超预期。若新冠疫情持续时间较长,实体企业经营受到的冲击或超预期,对银行的融资需求与资产质量影响较大。