下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者: 蒋思莹

来源:半导体行业观察

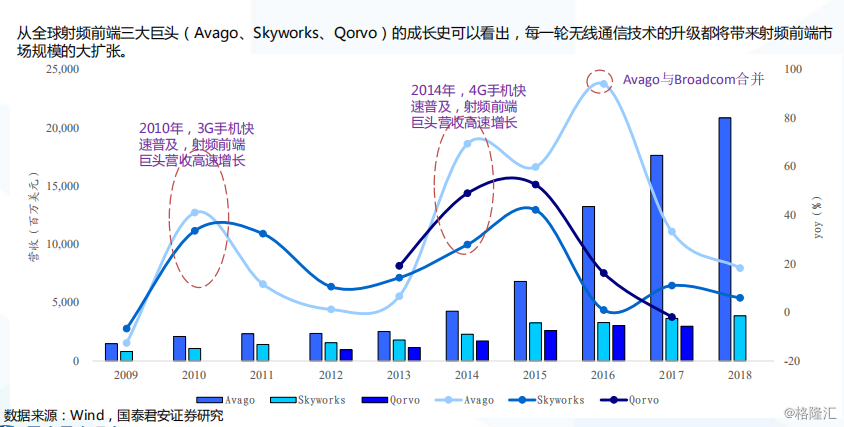

通信技术的提升,为射频前端市场带来了巨大的商机。据国泰君安证券研究报告显示,伴随着3G手机和4G手机的快速普及,射频前端巨头也迎来了营收增长高峰期。在这个过程中,Avago、Skyworks、Qorvo也巩固了他们在射频前端芯片领域中的地位。

受益于移动产品的发展,使得Avago、Skyworks、Qorvo能够在射频前端领域一争高下。而在从3G走向5G的十年当中,这三大射频前端芯片巨头却为业界呈现出来了完全不同的发展路径。

Qorvo利用收购,拓宽产品线

Qorvo是2015年由RFMD和TriQuint两家公司合并而成立一家RF厂商。两家公司合并后的Qorvo完成了天线、功率放大器芯片、滤波器和射频开关的全产业线布局。公司主要包括两个部门,移动产品以及基础设施和国防产品。这两个部门具有一个共同的特点:射频与通信,其中射频技术是Qorvo专注的领域。

自Qorvo成立后,公司就进行了多次并购,来扩大其产品线。在这个过程当中,Qorvo根据当时的市场情况,首先针对物联网领域进行了布局——2016年4月,Qorvo宣布收购物联网解决方案供应商Green Peak,此次收购让Qorvo得以扩展RF解决方案和系统芯片 (SoC),为其在智能家居、物联网等领域的快速发展提供了强有力的支持。

当时间进入到2019年以后,5G的发展开始被业界所关注。而Qorvo因有Sub-6G和mmWave技术,被业界看好其在5G时代的发展。乘着5G的东风,Qorvo也在2019年进行了多次收购。在这几宗收购当中,我们不仅看到了Qorvo不仅仅在丰富射频产品线,也在积极扩展非射频产品的业务。

在非射频产品线中,Qorvo收购 Active-Semi International当属典型的案例。Active-Semi是电源管理和智能电机驱动IC市场的新兴领导者,并不属于Qorvo常规经营范畴,Qorvo为什么会青睐于此?对此,Qorvo方面曾表示,收购后,Active-Semi将成为 Qorvo 基础设施与国防产品 (IDP) 部门的一部分。而电源管理在Qorvo所专注的IDP(包括5G基站、国防有源相控阵、汽车和物联网)市场的营收贡献将会越来越多,这是Active-Semi吸引Qorvo兴趣的原因之一。此外, Active-Semi的电源管理芯片在运动相机市场拿下大概50%的市占,在固态硬盘中的份额也介乎20%到25%之间,电机产品也和全球领先的大客户建立了紧密的合作关系。更重要的一点,Active-Semi在攻克这些市场的期间,还积累起了开辟更多新兴市场的技术基础,也成为了Active-Semi赢得Qorvo青睐的加分项。Larry Blackledge 在Active-Semi被Qorvo收购时曾表示:“Active-Semi 的可编程模拟功率解决方案与 Qorvo 的领先产品和技术组合的强强联手会带来大量机会,使公司可以增加营收,开发更高集成度的系统解决方案,进军 5G 基础设施等新的高增长市场。”

六个月后,Qorvo方面再次传出收购消息。据悉,Qorvo本次收购了高性能RF MEMS天线调谐应用技术供应商 Cavendish Kinetics。对此,Qorvo表示,收购完成后,CK团队将推动RF MEMS技术应用于Qorvo的全部产品线,并将该技术转变为能针对移动设备和其他市场进行大规模制造。

近日,根据Qorvo最新季度的财报显示,Qorvo已就收购Decawave和Custom MMIC达成明确协议,公司表示将斥资5亿美元收购这两家公司。其中,Decawave主要专注于研发一种提供超宽带(UWB)无线技术的低功耗芯片,其可以识别室内任何物体的特定位置。UWB芯片被苹果应用于其iPhone11,iPhone 11 Pro和iPhone 11 Pro Max中。另外,也有消息显示,华为也计划将UWB芯片用于其手机当中。种种迹象表明,未来围绕着UWB芯片将会为手机带来新的发展机会。众所周知,移动设备是Qorvo营收来源很重要的一部分,此时,Qorvo选择收购拥有一流UWB技术的企业也是一种能够快速进入到UWB领域的方式。通过布局UWB技术,Qorvo也可将UWB技术与其此前收购的物联网相关技术相结合,从而迸发出更大的影响力。

Avago射频产品正走向边缘化

在半导体行业当中,提到收购能手,就不得不提到现如今半导体行业排名第五的企业——Broadcom。现在的Broadcom是Avago于2015年斥资370亿美元收购了当时的Broadcom Corp BRCM.O,后更名为Broadcom Limited。

射频芯片作为Avago的原始业务之一,却在Broadcom中走向边缘化。根据外媒消息,Broadcom正在考虑出售其无线芯片业务,目前Broadcom正在与瑞士信贷合作,为其射频部门寻找买家。据悉,Broadcom此次计划出售的RF部门属于无线业务的一部分,但在 2019 Q4的财报电话会议中,Broadcom CEO 陈福阳表示,博通的无线芯片业务是独立运营的。公司表示,目前该业务已被划为核心半导体业务之外的业务。

通过整合以上信息,有市场认为,Broadcom的重心将开始由半导体转向软件。而通过Broadcom自2018年以来的收购情况来看,Broadcom的确已经在软件业务领域开展了大规模的收购——2018年7月,Broadcom以189亿美元现金收购软件公司CA Technologies。2019年8月,Broadcom宣布以107亿美元收购杀毒软件厂商赛门铁克的企业安全业务。

即便Broadcom正在试图拓展其软件方面的实力,并有意向出售其射频业务,但其射频产品却仍然被业界所认可。近日,Broadcom表示,公司已经与苹果签署了两份多年合作协议,称其部件将出现在苹果产品中。据悉,这两宗交易是去年夏天博通披露的射频芯片供应协议的补充。Broadcom公司表示,两家公司新的协议以及此前披露的其他合同将为该公司带来总计150亿美元的收入。由此可见,其射频业务的强劲实力。

Skyworks的孤军奋战

相对于Qorvo与Broadcom而言,Skyworks方面则鲜有买卖消息,可以说这家公司一直都处于孤军奋战的状态。这家成立于1962年的企业致力于开发用于射频和移动通信系统的半导体。据其例年财报显示,在2011至2019年中,Skyworks的移动业务收入从11亿增长到23亿左右,年化增长率为9.2%;非移动业务收入从2.84亿增长到11亿以上,年化增长率为19%。非移动业务增速明显高于移动业务。但Skyworks客户集中度较高,其产品大部分销售给苹果公司——根据公司披露的相关信息显示,苹果公司在2018财年占其总营收比重为47%,是公司的第一大客户。

除苹果以外,Skyworks也是多家本土手机厂商的射频供应商。受惠于中国手机市场在过去几年中的成长,也为Skyworks带来了巨大的商机。据相关数据显示,Skyworks营收来源最大的消费地区为美国,第二大消费地区则是中国大陆,2018财年占比25.4%,2019财年上半年为22.1%。

同时,万物互联的趋势也让射频成为了必不可少的器件。根据近期5G Americas与推出的5G白皮书指出,蜂巢式物联网正成为广域物联网应用的首选技术;同时爱立信(Ericssion)2019年移动性报告中亦表示,蜂巢式连接的IoT装置预计将从2018年的10亿台成长至2024年的41亿台,复合年成长率为27%。其中LTE-M/NB-IoT(大规模物联网)预计将占其中的45%,远高于2018的数量。在这种趋势下,Skyworks在“触网”时并没有选择收购,而是通过合作的来进行布局。今年一月,Skyworks与Sequans联手于2020年美国消费性电子展上展示新品,有意布局NB-IoT/LTE-M市场。有媒体报道称,本次Skyworks与Sequans的技术合作,将使大规模物联网的布建加速,连带提高5G应用。

此外,也有国外相关报道认为,Skyworks将是即将推出的5G的主要受益者,它已经从最初推出的5G移动网络和支持它的基础设施中发现了新的动力。这也是Skywork能够在射频市场中保持竞争力的一大亮点。根据华为发布的全球产业展望预测,到2025年,全球将部署650万5G基站,由于5G基站频段高,覆盖半径小,传播性能弱,需要更多小基站来实现室内室外场景的全面覆盖,预计5G时代小基站的规模将数倍于宏基站。Skyworks所拥有的4G/5GSmallCell和Massive-MIMO基站解决方案,将在未来非移动端5G业务中发挥潜力,因此,也被业界所看好。

市场环境为射频企业带来的挑战

从3G走向5G的十年中,Qorvo通过多宗并购正试图拓宽其产品线来增强实力,而Broadcom却有意剥离其射频业务,这则消息不仅引起了Qorvo的兴趣,也让一直单打独斗的Skyworks心动了。而后Broadcom与苹果签下150亿美元大单,也再次向业界证明了Broadcom在射频方面的价值。

三大巨头选择不同的发展路径,或许与其射频业务占其公司总营收相关。以2018年这三家企业财报为依据,相关数据显示,Skyworks在2018年中营收为38.68亿美元,营收来源全部为射频产品所得;Qorvo 2018年营收为29.74亿美元,其中射频营收占比为73%;而Broadcom在2018年营收为208.48亿美元,其中无线业务占比为31%。如此来看,若Broadcom放弃射频业务,其还有其他业务做支撑,而Skyworks与Qorvo的大部分来源都是由射频产品所贡献,如何让自身变得更强才是它们发展的硬道理。而在强健自身的过程中,Qorvo选择了通过收购来拓宽其多种产品线,放眼于未来市场,而Skyworks则专注于射频产品,鲜有收购的消息。

(来源:川财证券研究所)

三大巨头虽呈现出来了不同的发展路径,但他们面临的仍然是同一种市场环境。从市场环境上看,抢滩5G显然已经成为了下一代射频产品的主要竞争高地之一,而手机也被业界视为是最先落地5G场景的应用。根据德勤1月初发布的报告预计,2019年全年5G手机销量超过100万部,5G也成为了各大品牌旗舰手机的核心竞争力之一。换机需求的高涨以及5G手机本身需要更多的射频器件,短时间内手机和通讯产品作为第一射频应用市场的地位难以撼动。而根据市场调研机构Strategy Analytics的报告显示,在其统计的前五大手机厂商中,中国厂商占有3个席位。

以华为手机所需要的射频产品为例,据华尔街见闻整理的华为92家核心供应商名单中,Skyworks、Qorvo、Broadcom均在列。其中,Broadcom主要为华为提供WiFi BT模块、定位中枢芯片、射频天线开关等产品;Qorvo为华为最热门的旗舰智能手机和中端智能手机提供多个创新型RF解决方案;Skyworks则是华为射频芯片供货商。

而除手机厂商外,根据川财证券的报告显示,关于5G的建设可大体呈现为基站建设——手机等终端设备——智能物联应用,2020-2035年全球5G产业链投资将达到3.5万亿美元,中国占比约30%,达1.05万亿美元。由此可见,中国市场对射频芯片的需求量巨大。

但是,由于贸易环境的变化,在2019年当中,Broadcom、Skyworks、Qorvo均受到了影响。同时,因市场局势的变化,也推动了中国本土例如卓胜微、信维通信等射频企业的成长。从手机等终端设备的阶段中,我国已经有厂商打入其中,据悉,目前卓胜微已与三星、小米、华为等知名厂商合作,享有优质客户红利。本土厂商凭借着国产替代的东风开始分食射频市场,而这也是这三大巨头面临的又一挑战。

按照川财证券所分析的报告显示,5G建设将进入智能物联应用领域。物联网在人工智能和5G的加持下,晋级成为了一个被业界普遍看好的新兴产业。新兴产业的诞生,也意味着将会有新巨头的出现,同时,在国产替代的风潮下,这或许会成为国产厂商崛起的好时机。但同时,国产厂商依旧不能忽视国际厂商的实力。在上文当中,我们已经看到Qorvo已经在积极布局物联网市场,在Broadcom有意放弃射频业务、Skyworks秉承单打独斗的情况下,Qorvo此举或许能够改变头部射频玩家竞争局势。

结语

射频三大巨头通过过去十年的动作,为业界呈现了出了多样化的发展轨迹。而在追逐技术进步的过程中,选择哪一种发展路线并没有绝对的孰是孰非。在随机应变中能够审视夺度,立足于当下并放眼未来,才能让企业保持活力。