下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 飞鼠溪

数据支持 | 勾股大数据

编者按:时势造英雄,连巴菲特都说,"他在恰当的时间出生在一个好地方(美国),抽中了'卵巢彩票'(经济上升周期)。"毫无疑问,1978年改革开放以来,中国的国运毫无疑问处在一个剧烈的上升周期,期间也许偶有波动,但大势势不可挡,巨大的动能在短暂的时间中迸发出来,创造财富的效率也是世所罕见。

不管是美股指数百年新高给我们的启示录,还是A股过去三年的表现,都明白无误地告诉我们,投资思路必须改变,投资就是下注国运。投资者在下注中国未来国运的时候,必须选择代表未来发展的头部公司。

因此,在此辞旧迎新之际,格隆汇再一次组织了一次遍布全球70多个国家数千万会员大讨论的活动,让全球不同国家、不同行业、不同视角的投资者,一同寻找代表中国未来的核心资产。

在《寻找2020年中国核心资产,赌国运,再出发!》发出后,各个渠道的会员讨论热烈,收集了数百万的投票反馈信息,隆重推出了:2020下注中国十大核心资产。

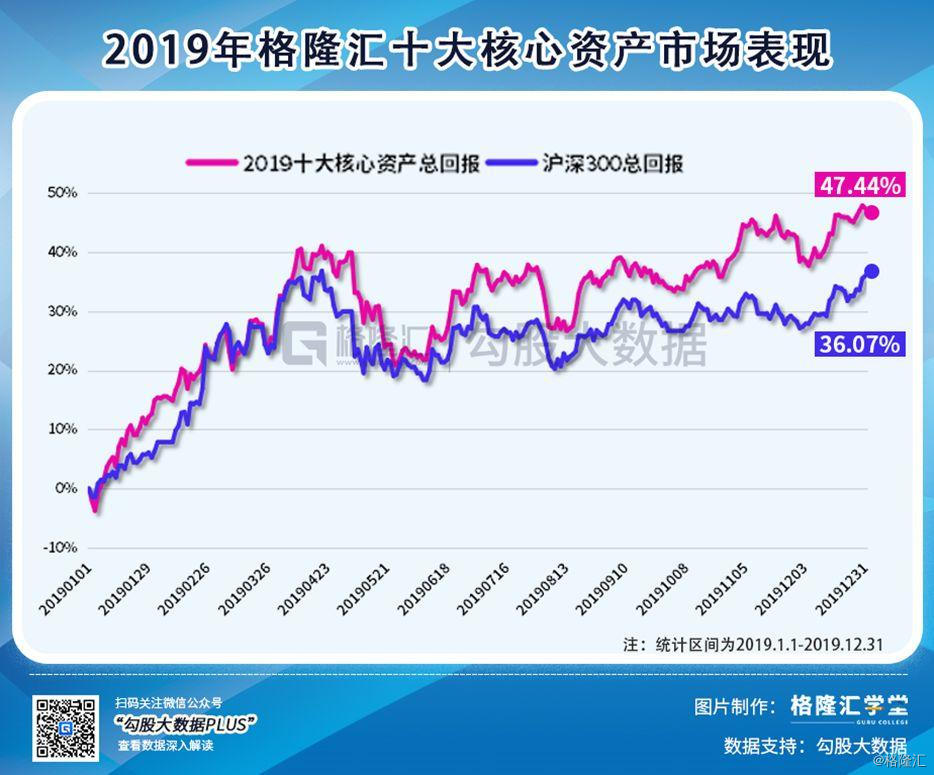

让我们先回顾格隆汇2019年十大核心资产的表现。2019年十大核心资产的全年回报率为47.44%,大幅跑赢了基准指数(沪深300指数,36.07%)。

就个股而言,2019年入选"十大核心资产"的股票有7只跑赢上证综指(22.30%),全部跑赢恒生指数(9.07%)。

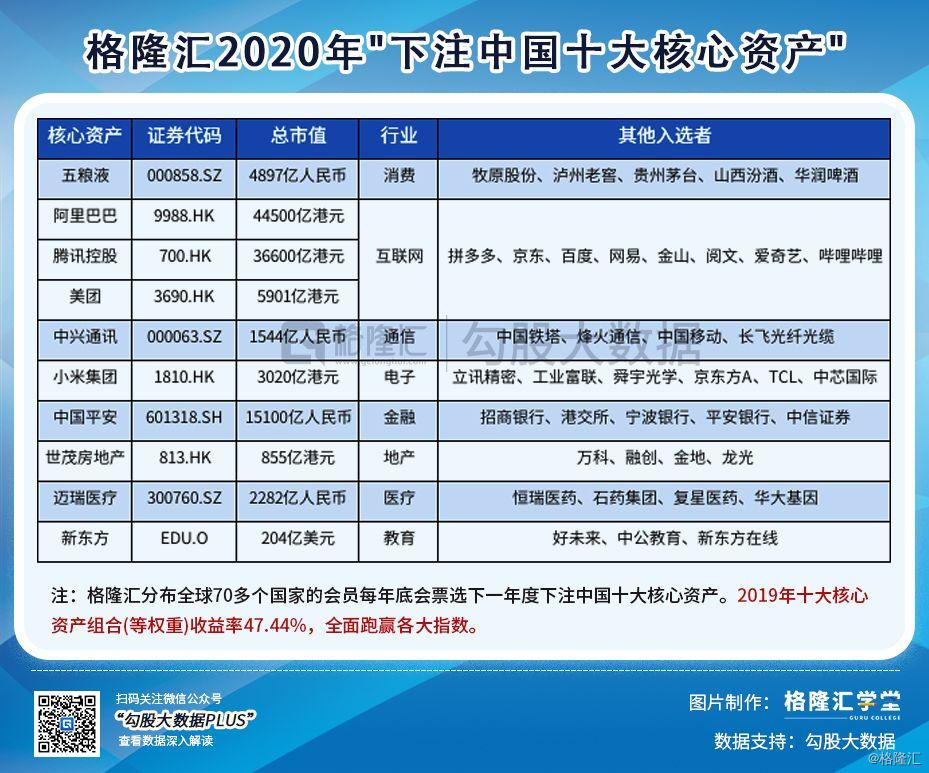

2020年,格隆汇依托遍布全球近70个国家的数千万会员优势,于去年底启动了这次历时一个多月的"下注中国"全球票选。最后经过数百万的有效投票统计,挑选出了2020年度十大下注中国核心资产。

今天,我们就来说说“格隆汇2020年下注中国十大核心资产”的第四只股票——五粮液。

1

入选核心资产的逻辑

五粮液这家公司,想必大家是再熟悉不过的。它也许名声上不及贵州茅台,但作为浓香型白酒之王,它给投资者带来的回报也是非常可观的,当前它的市值4000多亿,是中国市值第二大食品饮料公司。

在白酒的超高端领域(单价800元/500ML以上),2017年,它的市场份额近26%,占了第二大席位。众所周知,白酒的进入门槛并不高,但是高端白酒的进入门槛却很高,拿到了超高端第二大的门票,也就基本占据了未来消费升级的风口。

所以说五粮液是中国核心资产,想来争议不大。唯独有争议的可能是,为什么我们2020年推荐的是五粮液,而不是贵州茅台?

我们知道,今年开年,贵州茅台就飞出了黑天鹅,2019年四季度业绩出现下滑,这有点让人难以置信,但它确实发生了。另外,就是它给了2020年非常低的指引。

2019年12月27日盘前,贵州茅台发布了2020年的销售计划,茅台酒计划为3.45万吨,同比增长超过11%。这一指引让茅台股价连涨两天,涨幅超过4%。

然而到了2020年1月2日,茅台给的2020年营收指引是增速仅10%。销量会增11%,营收也是这个水平,这意味着茅台2020年大概率不会提价。而我们知道,市场一直盯着茅台终端价与出厂价之间巨大的渠道利润。但看情况,贵州茅台今年不打算吃这块利润,市场的预期落空,茅台的股价连续两天跌超4%。

在茅台不提价的预期下,营收增长10%左右,那么净利润预计最多是13%到15%左右,茅台现在的估值31倍左右。在不提价的预期以及这个增速水平下,我觉得茅台今年的估值提升空间会有限,也就是2020年我们只能指望赚EPS的钱,所以,这样看来,茅台今年的股价弹性不大(当然,疫情的黑天鹅会砸出多大坑,要另算)。

那为什么选五粮液呢?当前茅台的主流终端售价在2400-2500左右,部分地区在2700左右,五粮液的终端售价大概是950到1000左右,天猫官方旗舰店上普八是1399,但有优惠289元,大概是1110,天猫超市上普八是1399,但有优惠294元。

可以看到,五粮液的终端价与茅台终端价价差非常大。即使茅台不提价,在茅台供不应求的背景下,五粮液会有提价空间。所以,个人认为五粮液2020年的业绩弹性会继续优于贵州茅台。同时,五粮液当前的估值是26.8倍,较茅台也有10%的折价空间。

所以,我们2020年推荐的是五粮液,而不是贵州茅台。

2

基本面

财务数据的东西我想不用多讲,这些大白酒公司的财务状况都是非常非常好的,讲点其它的。

众所周知,五粮液曾经是白酒之王,但渐渐被茅台压过,并且差距越来越大。会走到这一步,有以下几点问题。

一是跟茅台相比,五粮液系列酒品牌数量太多。之前梳理网上价格时,发现经过调整后的五粮液,系列酒的品牌仍然还有很多。

形成这个现象,有工艺原因。浓香酒系列出酒率较酱香酒低,因此产生了大量低端基酒。还有就是公司战略选择原因,五粮液90年代推出了买断模式和贴牌模式,来消化低端酒产能。行业高速发展时,这种方式对销售额有巨大贡献,也把五粮液送上了白酒第一的位置。但这一策略稀释了“五粮液”这个品牌,为品牌发展埋下后患。

反观茅台,始终坚持精品高端路线,产品线集中,用清晰的产品结构把握住了高端消费市场。

当然,五粮液也已经意识到品牌冗余的问题,这些年来一直在改进。短期系列酒品牌的清理可能会降低增速,但会强化剩余品牌的品牌价值,资源投放上也会更加精准聚焦,这是五粮液基本面上可以边际改善的地方。

第二点是相比茅台,五粮液采取的是大商制模式。大商制模式的优势在于拓展业务速度可以非常快,而且风险低,五粮液不需要投入资源,由大商对大区进行开拓。缺点是公司对终端的把控能力较弱,这在行业不景气的时候,问题就更加突出。从2008年到现在,大商话语权过高,以及渠道成本混乱,是五粮液逐渐被茅台超过的重要原因之一。

近几年,五粮液渠道价格逐步理顺,从大商制开始转为扶植小商,从前五大客户占比可以看出,原来50%以上,2018年降到了10%左右。

我们知道,中国白酒行业已经由全面增长转变为存量博弈阶段,白酒企业们一般描述为“挤压式”增长,就是你要增长,就要挤别人的市场份额。这种情况下,渠道的精耕细作才是更健康有效的方式。五粮液渠道策略的转变也顺应了这一竞争的转变。

所以,从经营上面来看,五粮液边际在向好的方向发展。

另外,目前五粮液的出厂价提到了889元,一批价大概在910到920的样子,渠道利润20-30元的样子,实现了顺价销售。可以看到,在茅台终端价节节高攀之际,这次五粮液吸收了上波教训,并没有盲目去推高普五的终端价,而是稳扎稳打。这对应对像疫情这样的黑天鹅事件,显然是有利的,不至于很快出现倒挂,渠道利润大大受损的情况。

3

2020年看点与风险点

五粮液2019年营收预计是500亿左右,按照公司之前的指引,2020年营收规模要达到600亿,这相当于是20%的增长。

这个增长大概率是可以实现的,这一方面是公司自身的策略调整,就像上面提到的,另一方面也是行业的客观因素。白酒行业已经进入存量博弈阶段,整体来讲,量不可能再增大,但是白酒的社交属性以及工艺差异令其可以讲出不同的品牌故事,所以白酒的价格带非常宽。而消费升级的趋势意味着,整体白酒量不会增长,但高端白酒的消费量却会继续扩容。

做白酒的门槛不高,但做高端白酒的门槛非常大,高端白酒目前由贵州茅台、五粮液和泸州老窖三家瓜分绝大部分,只要这些公司的管理层脑子不抽,这一格局被破坏的可能性非常低。鉴于白酒企业在中国已经发展了这么多年,什么样的周期都经历过了,这些公司的管理层基本积累了丰富的经验,犯致命错误的可能性很低。

所以,高端白酒扩容的量继续被它们吃掉的趋势是不可避免的。

量上问题不大,价上,我们前面提到了,茅台终端价格继续维持高位,并且缺货的状态,即使茅台不提价,五粮液也会有提价空间。

五粮液也必须提价,因为泸州老窖在步步紧跟,价格对白酒企业来说,不仅意味着利润,也意味着品牌。泸州老窖虽然是采取跟随策略,但这个竞争对手一点点地推高国窖1573的价格,五粮液就不得不警惕,丢了价格优势,也就丢了品牌优势。

按照管理层的指引,2020年实现600亿营收,增速大概是20%,利润增速可能到达25%以上。今天一个跌停后,目前估值26.8倍,即使估值不上升,赚EPS的25%也不错。

当然,风险也是存在的,当前最大的风险就是疫情了。疫情会杀聚会餐饮,而聚会餐饮又是白酒的主要消费场景。这块受打击,将不仅打击量,还可能打击价。

但疫情事件是短期的扰动,它最终一定会过去。疫情事件的袭击就好比美国的911事件,美国911事件对美股冲击大概持续了一周,从9600跌到了最低8000点左右,911事件后首个交易日,美股也跌了7个多点,跟中国今天一样。随后大概1个多月的时间就收回来了。

相比911,中国的疫情事件持续时间可能更长点,但也不需要过于恐慌。对于这样的核心资产,恐慌中是最好捡的时候了。

欢迎关注格隆汇全新打造公众号“格隆汇APP”(ID:hkguruclub)。承载“港股那点事”与“格隆汇”的一贯水准,将为大家提供更高质量、更纯味道的深度、优质财经内容与A股、港股、美股投资分析。