下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:赵婧 董德志

来源:国信固收研究

2020年,中国遭遇“新型肺炎”黑天鹅,而且春节期间疫情走向扑朔迷离,本文试图探讨节后债券市场的走势。

首个交易日10年期国债现货预估下行10BP

和春节收盘前相比,春节至今基本面有两点超预期。一是春节期间集中消费基本冻结,消费低迷程度超出了节前的市场预期;二是复工延迟。首先春节假期延长3天,其次上海、广东省和北京等多地区已发布了2月3日这周延迟复工的通知。因此,按照当前的情形来看,和其他年份相比,2020年企业生产已经受阻。考虑到上述两点均对短期经济有负面冲击,预计节后第一个交易日债市仍将上涨。

上涨幅度方面,我们估计2月3日当天10年期国债现券可能下行10BP左右。我们主要从两个角度来衡量。

一是参照2003年非典时期。2003年债券市场对“非典”重点关注是从4月16日世界卫生组织的宣告开始,到5月底非典病例数出现回落,这期间10年期国债大致从4月上旬约2.9%回落至2.7%,下行幅度20BP;

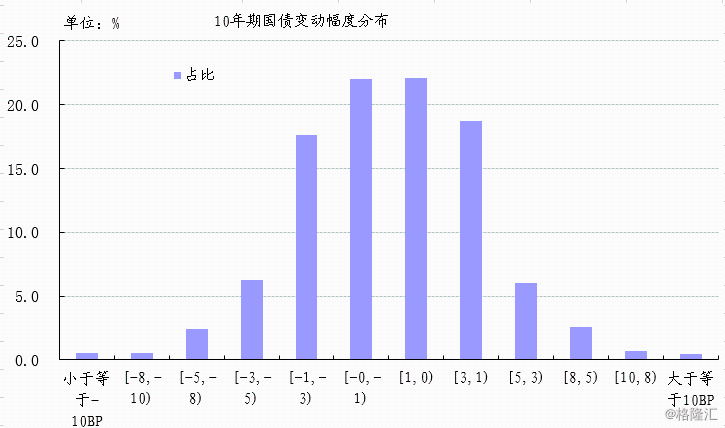

二是结合10年期国债本身的波动率。2007年以来,10年期国债的变动幅度分布见图1。从图1可以看到,单日收益率下行超过8BP的天数非常少(37个交易日),超过10BP的再少一半(19天);然后,2007年以来的19天中,大致7成与货币政策(降准、降息、公开市场操作利率下调)首次出现转折有关;再次,上述19次中,仅2次前一交易日10年期国债绝对水平在3%以下,这两次为2008年金融危机债券牛市的末期。

对经济增长的两个结论

确定性:中期经济走势反弹可期

从部分权威学者研究来看,本轮疫情在5月结束的概率不小。我们暂且不论具体时点的可信度,先假设疫情在某个时点结束,然后企业复工逐渐正常,消费深蹲起跳,此时经济增长快速反弹可期。也即是说,疫情结束后,2020年中期经济从形态上来看均将为反弹,虽然最终的反弹幅度存在不确定性。

不确定性:中短期经济的下行幅度和持续时间

中短期经济的下行幅度和持续时间完全取决于疫情的后续发展。从经济数据的摆布来看,下行幅度至少可以分为三种情形。情景一:短期下行幅度尚可,比如2月10日后企业逐渐正常复工;情景二:短期下行幅度超预期,比如整个2月多数企业都无法复工;情景三:短期下行幅度明显超预期,企业复工遥遥无期。然后如果是情景三,对应着债市2月3日冲高后收益率将再创新低,期间央行也可能出台降息等货币政策进一步放松的政策。

从上述情景分析来看,基本面方面目前有以下几个时点和指标可以关注:

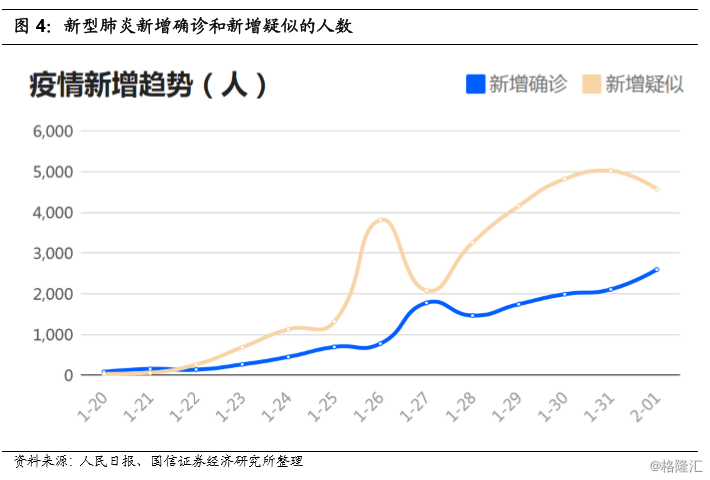

(1)关注疫情实时动态:每日疑似病例新增人数。目前可获得的两个指标中,疑似病例数量领先于确证病例数量。如果疑似病例新增数量出现拐点,可能意味着疫情出现转机。最新的2月1日疑似病例数量较1月31日数量下降。

(2)2月10日后各地企业复工情况;

(3)3月16日10点公布的1-2月经济数据;

债市短期观点:节后博弈疫情的买点可能出现在第一周的回调期

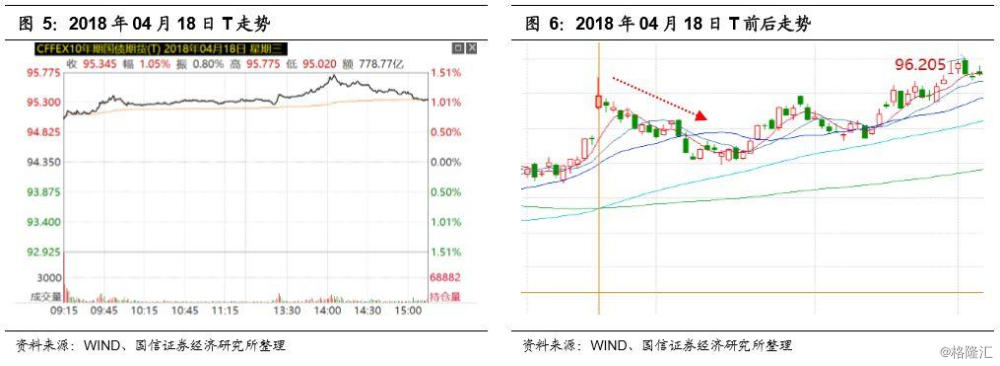

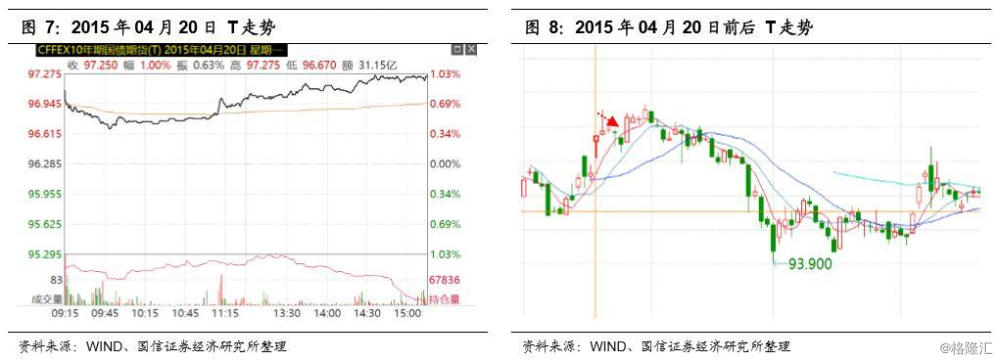

观察过去四次单日10年期国债收益率下行超过10BP的对应国债期货K线图可以发现,不管后期国债期货价格是否创新高(这取决于后期基本面的发展),但短周期内(比如1周多)出现冲高回落走势概率较大,这可能与预期较一致有关。因此,度过第一个交易日后,如果投资者对后期疫情走势偏悲观,可以择机寻找买点。

债市中期观点:“新型肺炎”黑天鹅冲击下的债市低点是否就是本轮牛熊分界点?

基于以下理由,此次低点为本轮牛熊拐点的可能性不小,博弈疫情时不可掉以轻心:

(1)中期经济反弹形态较确定。不管中短期中国经济因为疫情负面冲击多大,待疫情结束后,经济将反弹可期。考虑到名义增长率走势和10年期国债收益率走势较相关,疫情结束后名义增长率上行背景下,10年期国债收益率也大概率上行;

(2)2020年1月23日收盘时10年期国债收益率为2.99%,位于历史1/4分位数(3.16%)以下,绝对水平已经处于历史偏低位置。然后2007年以来的债市,曾出现过的3%以下的10年期国债收益率最低点分别是2016年的2.64%和2009年的2.67%,也会给投资者一定的心理锚定作用。

(3)债券市场牛熊周期切换规律。2003年以来的十七年,和2019年波幅较接近的是2016年(19BP),2012年(15BP)和2006年(-9BP)。然后上述三年均是转折年份,接下来的第二年10年期国债收益率变动幅度明显加大。