下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

PMI小幅回落,通胀有所上行

——海通宏观周报

(作者:于博、李金柳、陈兴、宋潇、应镓娴)

概要

海外:美联储维持利率不变,英国正式脱欧。上周三,美联储将联邦基金目标利率区间继续维持在1.5%-1.75%。美国19年四季度GDP环比折年增速2.1%,持平于前值。上周三,欧洲议会通过英国脱欧协议,1月31日23:00英国正式退出欧盟。欧元区19年四季度GDP初值同比增长1%,环比增长0.1%。

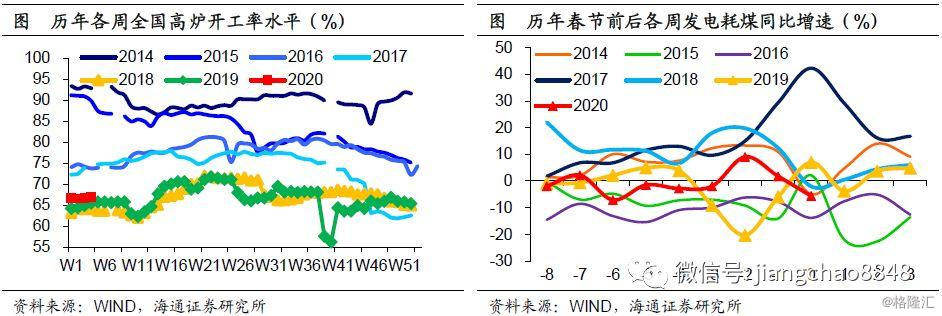

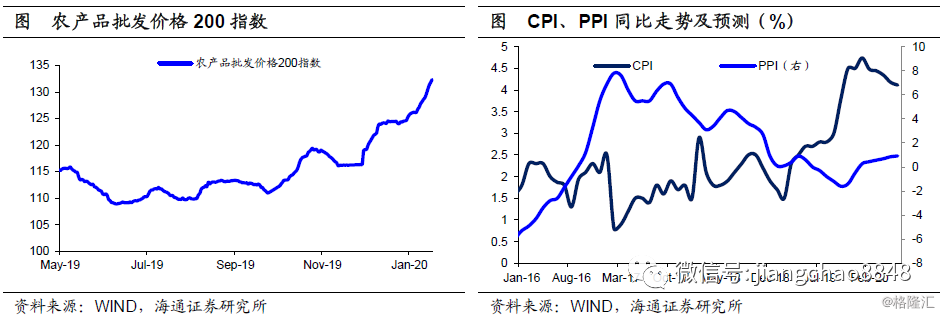

经济:PMI小幅回落。20年1月全国制造业PMI小幅回落至50%,重新回到临界点,但仍高于19年同期水平,指向制造业景气不温不火,主要分项指标中,需求改善、生产走弱、价格回升、库存转差。20年1月前23天35城地产销量增速略降,但剔除春节效应仍强,1月前18天乘联会乘用车批发、零售销量增速均回升至3%,需求节前稳健。春节前一周全国高炉开工率略升至66.9%,但同比回落,20年1月六大集团发电耗煤同比下降12.6%,春节当周增速转负,工业生产有所转弱。

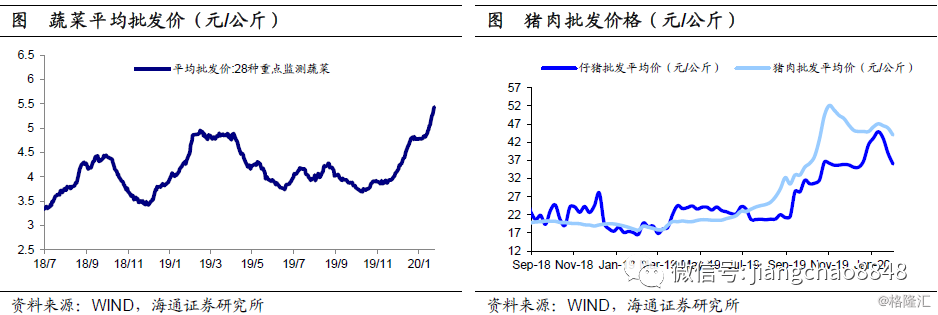

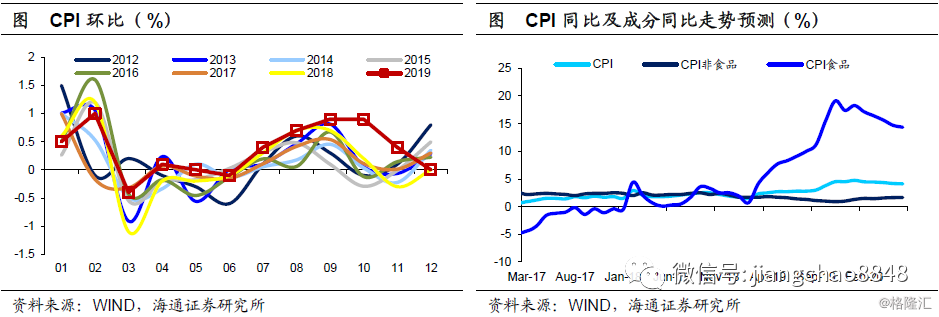

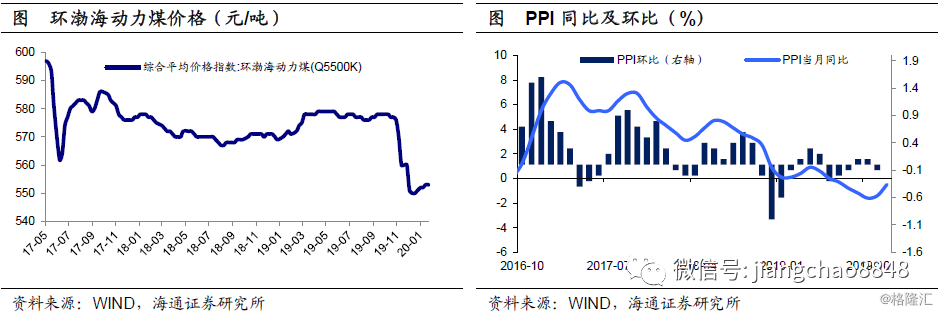

物价:通胀小幅回升。1月以来,猪价、蔬菜和水果价格相比19年12月均出现上涨,预测1月CPI同比回升至4.7%。1月国际油价回落,煤价保持稳定,钢价小幅回落,预计1月PPI同比将由负转正至0.3%。节前食品价格出现季节性上涨,1月CPI或将继续回升,1月PPI也将加速反弹。同时疫情对通胀短期走势也存在扰动。但中长期来看,生猪生产逐步恢复将带动食品CPI回落。

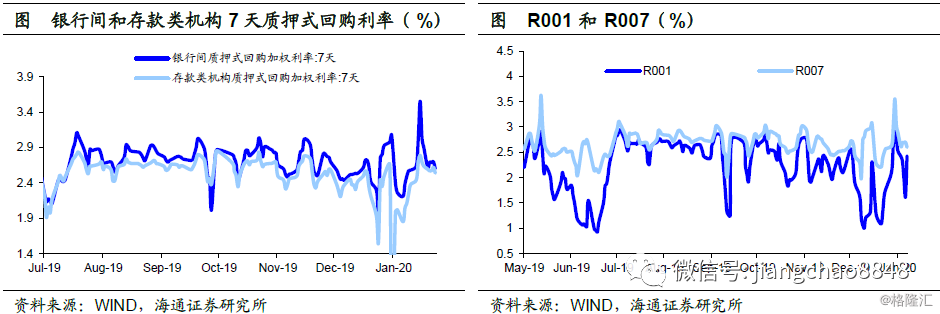

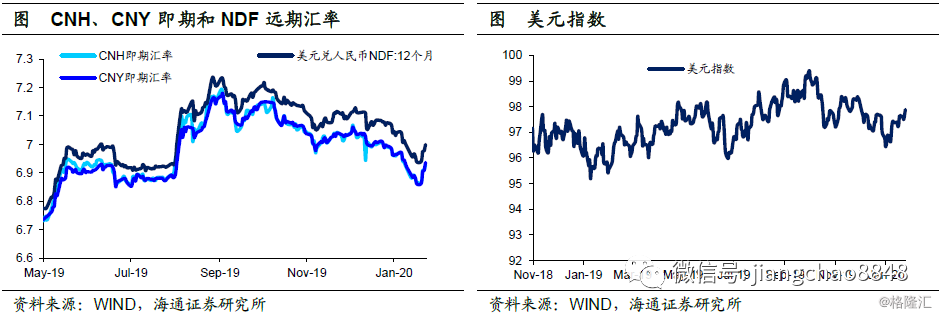

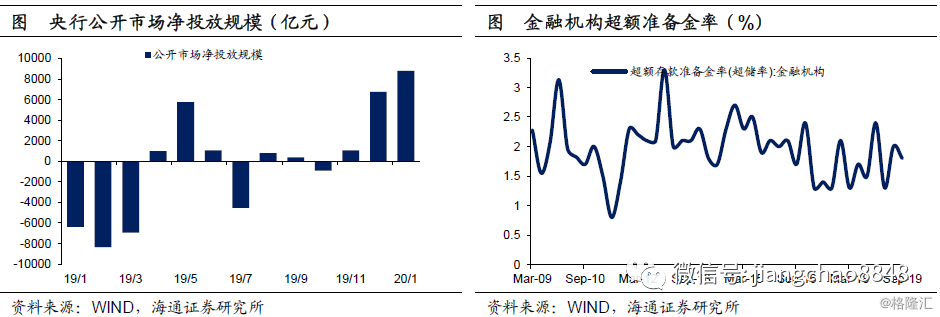

流动性:保持合理充裕。节前一周货币利率回落,其中R007均值下行至2.66%,R001均值下行至2.15%。DR007下行至2.58%,DR001下行至2.06%。节前一周央行逆回购投放5800亿,央行净投放5630亿。节前一周美元指数小幅回升,人民币对美元汇率小幅回落,在岸和离岸人民币均回落至6.93。节后大量资金到期,央行或将加大公开市场投放进行对冲。近期疫情发酵影响经济,央行可以进一步引导逆回购、MLF和LPR等利率下调,同时对疫情严重地区定向降准降息,降低实体融资成本。

政策:实施错峰返程。交通运输部发布紧急通知,要求保障公路交通网络不断,不得采取封闭高速公路、阻断国省干线公路等措施,保障春运期间公路基本通行顺畅。中央应对疫情工作领导小组会议指出,将分类指导实施错峰返程。商务部印发通知,指出要进一步落实好粮食安全省长负责制和“菜篮子”市长负责制,千方百计保障生活必需品市场供应。

1. 海外:美联储维持利率不变,英国正式脱欧

1.1 美联储维持利率不变

美联储维持利率不变。上周三,美联储1月议息会议宣布,将联邦基金目标利率区间继续维持在1.5%-1.75%。美联储主席鲍威尔表示,当前政策立场合适,全球经济有企稳迹象,但仍存在不确定性,为使准备金回到充裕水平,美联储将保持回购操作至今年4月,但规模逐渐减少。

美国公布19年四季度GDP。上周四,美国公布19年四季度GDP环比折年增速2.1%,持平于前值;全年GDP增速为2.3%。其中,消费对四季度GDP增速拉动1.2个百分点,不及前两个季度,而净出口对经济增速的贡献大幅转正至1.5个百分点。

1.2 英国正式脱欧

英国正式脱欧。上周三,欧洲议会以621票支持、49票反对、13票弃权的票数通过英国脱欧协议,1月31日23:00英国正式退出欧盟。之后,英国将进入为期11个月的过渡期,期间双方将就未来关系、贸易等事宜进行谈判。

欧元区公布19年四季度GDP。上周五,欧元区公布19年四季度GDP初值同比增长1%,不及预期1.1%和前值1.2%;环比增长0.1%,弱于预期和前值。另外,欧元区1月CPI初值同比1.4%,高于前值1.3%,但核心CPI同比1.1%,较前值1.3%有所回落。

2. 国内经济:PMI小幅回落

2.1 制造业PMI小幅回落

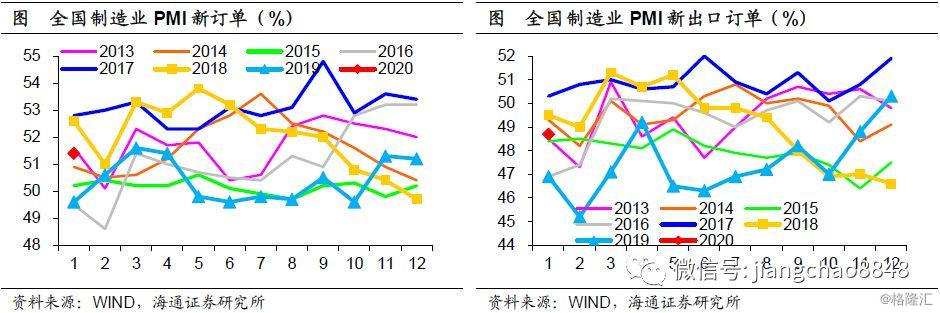

20年1月制造业PMI小幅回落。20年1月全国制造业PMI 略降至50%,较19年12月小幅回落0.2个百分点,重新回到临界点,但仍高于19年同期水平,指向制造业景气不温不火。主要分项指标中,需求改善、生产走弱、价格回升、库存转差。分规模看,大型和中型企业PMI有所回落,但仍处线上,小型企业PMI显著回升,而仍居于线下。

内需强于外需。20年1月新订单指数由19年12月的51.2%回升至51.4%,处于历年同期较高水平,指向内需延续扩张。但进口指数小幅回落至49%,表现不强。20年1月新出口订单指数由19年12月的50.3%回落至48.7%,或与海外圣诞假期造成需求部分透支有关,指向外需略有转弱,但仍好于19年同期。

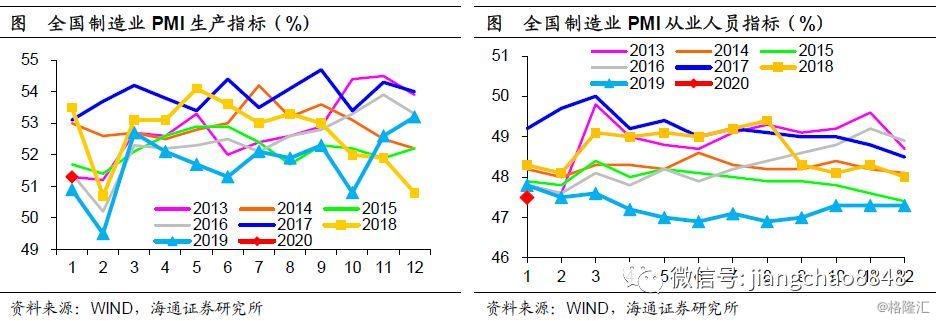

生产有所放缓,就业小幅回升。20年1月生产指数由19年12月的53.2%明显回落至51.3%,因春节假期来临,生产出现季节性走弱,印证1月前23天六大集团发电耗煤同比增速由正转负至-9.6%,指向工业生产有所放缓。20年1月PMI从业人员指标47.5%,较19年12月小幅回升,且创下19年4月以来新高,指向受春节因素影响,就业压力有所缓解。20年1月反映劳动力供应不足的企业比重为17.6%,比19年12月提高2.1个百分点,制造业企业用工较为紧张,但在疫情冲击下,后续就业状况有待进一步观察。

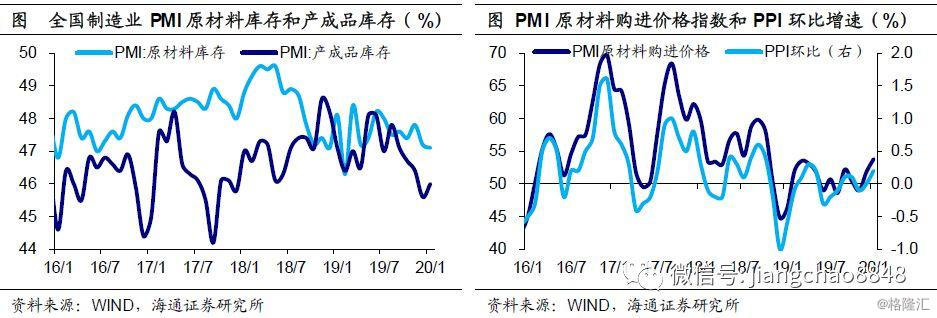

价格回升,库存转差。受近期原油等大宗商品价格波动等因素影响,20年1月原材料购进价格指数由19年12月的51.8%反弹至53.8%,而出厂价格指数略降至49%,1月国内商品价格回升,我们预测1月PPI环涨0.2%,同比增速由负转正至0.3%。20年1月原材料库存指数由19年12月的47.2%略降至47.1%,产成品库存指数由12月的45.6%回升至46%,指向库存状况有所转差。

2.2 需求节前稳健

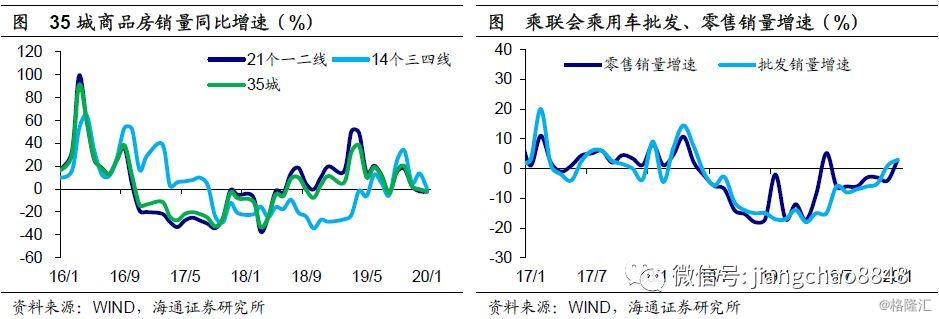

地产销量略降,汽车有所改善。20年1月前23天35城地产销量增速跌幅略扩大至-1.8%,其中三四线城市销量增速明显回落,但剔除春节效应影响,节前地产销售增速较19年12月有所回升。20年1月前18天乘联会乘用车批发、零售销量增速均回升至3%。

2.3 工业生产转弱

节前高炉开工略升,发电耗煤增速转负。春节前一周全国高炉开工率略升至66.9%,高于18年和19年同期水平,但同比增速回落。20年1月六大集团发电耗煤同比增速下降12.6%,较19年12月增速由正转负,农历口径下,春节当周发电耗煤增速转负至-5.6%。

3. 物价:通胀小幅回升

3.1 食品价格普涨

节前食品价格普涨,猪肉价格环比上涨3.5%,蔬菜和水果价格分别上涨0.6%和0.9%,食品价格整体上涨1.5%。

3.2 CPI小幅回升

1月以来,猪价、蔬菜和水果价格相比19年12月均出现上涨。1月商务部食用农产品价格环比上涨2.4%,1月农业部农产品批发价格环比上涨4.5%,预测1月CPI同比回升至4.7%。

3.3 PPI转正在即

1月国际油价回落,煤价保持稳定,钢价小幅回落,1月商务部生产资料价格指数环比上涨0.1%,考虑到去年基数较低,预计1月PPI同比将由负转正至0.3%。

3.4 通胀短升长降

节前食品价格出现季节性上涨,考虑春节错位效应,1月CPI或将继续回升,而低基数效应下,1月PPI也将加速反弹。同时疫情导致部分地区生产停工延期,对通胀短期走势也存在扰动。但中长期来看,生猪生产逐步恢复将带动食品CPI回落,1月或是年内高点。

4. 流动性:保持合理充裕

4.1 货币利率回落

节前一周货币利率回落,其中R007均值下行37bp至2.66%,R001均值下行45bp至2.15%。DR007下行7bp至2.58%,DR001下行42bp至2.06%。

4.2 央行大幅投放

节前一周央行逆回购投放5800亿,同时TMLF投放货币2405亿,而TMLF到期回笼2575亿,节前一周央行净投放5630亿。

4.3 汇率小幅回落

节前一周美元指数小幅回升,人民币对美元汇率小幅回落,在岸和离岸人民币均回落至6.93。

4.4 流动性保持充裕

节后大量资金到期,央行或将加大公开市场投放进行对冲,维持流动性合理充裕。近期疫情发酵影响经济,我们认为,央行可以在公开市场进一步引导逆回购、MLF和LPR等利率下调,同时对疫情严重地区定向降准降息来推动贷款利率下降,降低实体融资成本。

5. 政策:实施错峰返程

公路交通网络不断。交通运输部发布《关于统筹做好疫情防控和交通运输保障工作的紧急通知》,要求确保做到“一断三不断”,即坚决阻断病毒传播渠道,保障公路交通网络不断、应急运输绿色通道不断、必要的群众生产生活物资的运输通道不断。不得采取封闭高速公路、阻断国省干线公路等措施,保障春运期间公路基本通行顺畅;不得简单采取堆填、挖断等硬隔离方式,阻碍农村公路交通。

实施错峰返程。中央应对疫情工作领导小组会议指出,将分类指导实施错峰返程,同意湖北省将春节假期适当延长。新增确诊病例数量增长快或隐患大地区,履行法定程序后可采取推迟开工开业开课等必要措施。疫情防控急需的医疗物资、群众基本生活保障行业,要抓紧组织复工。高等学校要执行延迟开学规定。

保障生活必需品供应。商务部印发《关于进一步强化生活必需品市场供应保障工作的通知》,指出要进一步落实好粮食安全省长负责制和“菜篮子”市长负责制,千方百计保障生活必需品市场供应。动员企业及时开门营业,增加蔬菜特别是土豆、白菜等耐储蔬菜和粮油、肉类、方便面、瓶装水、口罩等生活必需品市场供应。