下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:陈嘉宁

来源: 苏宁财富资讯

今天是春节后股市开市的第一天。与往年不同,这个春节,全国人民经历了新型冠状病毒肺炎疫情的考验。对于投资者而言,最关心的莫过于本次疫情对于资本市场会有什么样的影响?如何针对性地进行资产配置?本文试图给出一些答案。

疫情下的资产表现

从年初疫情陆续被披露出来,并逐步发酵开始,其对资本市场的影响也日益凸显。通过对数据分析,我们可以得到以下一些判断:

1、宝宝类产品的收益率将持续走低。

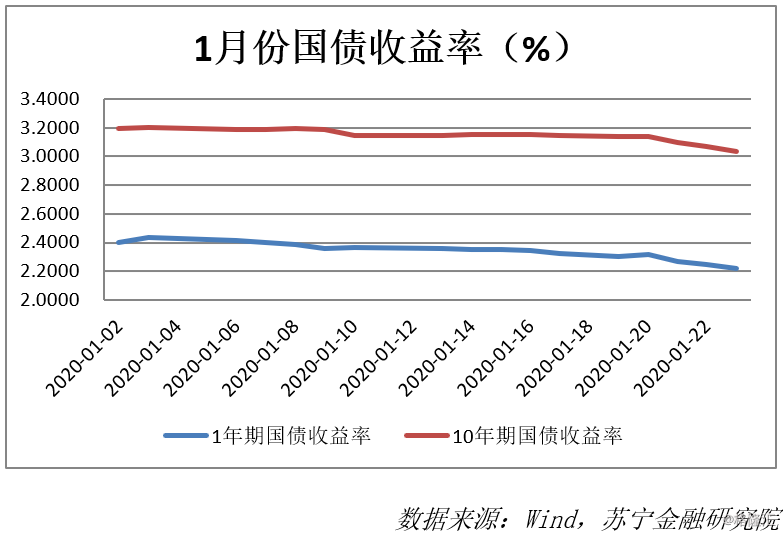

首先,可以观察到,一月份国债收益率持续走低,如下图所示。其中,1年期国债收益率从1月初的2.4%,降到1月23日(春节前的最后一个交易日)的2.21%,降幅高达7.9%=(2.4% - 2.21%)/2.4%。同期,10年期国债收益率由3.19%降到3.03%,降幅达到了5%。

产生这个现象的主要原因,我们判断:

一方面,春节前,市场的资金面相对宽裕,除了1月6日降低准备金0.5% 释放的8000亿以外,央行为了保障春节前流动性平稳,自1月15日起,连续7个工作日开展公开市场操作,其中包括7次逆回购操作和1次中期借贷便利(MLF)操作,累计向市场投放资金14800亿元。

另一方面,因为疫情带来的不确定性,市场的避险情绪不断升温,大量的资金涌入国债、高等级公司债等低风险资产。造成这些资产的价格飙升,收益率持续走低。

可以预计,这种趋势在年后还将延续:在资金面方面,央行在1月28日表态,“考虑到2月3日开市后到期资金规模较大,人民银行将运用公开市场操作等货币政策工具及时投放充足的流动性,维护银行体系流动性合理充裕。”在市场情绪方面,疫情发展还存在不确定性,市场避险情绪的缓解尚需时日,故低风险资产短期内仍然是大资金追逐的主要标的,收益率保持持续低位。

对于老百姓来说,最直观的感受是,宝宝类货币基金产品的收益率在疫情期间将持续保持低位,因为此类产品的主要投资标的就是国债、高等级企业债、大额存单等低风险资产。

另外,作为避险资产,黄金的价格也有上升的趋势,但考虑到黄金的价格形成机制更为复杂(国际局势、经济发展、疫情、市场情绪、汇率、供需都会对金价产生影响),金价的走势也值得进一步关注。

2、股票和信用债的价格将出现较大波动。

受到经济增长放缓的预期,以及疫情发展不确定性的影响,风险资产的价格将出现较大波动。

在经济增长方面,为了应对疫情,有关部门采取了一系列的措施,包括封城、延长假期、限制公共活动、动用大量资源去定位与排查密切接触者、免费救治感染患者,等等。这些措施对于缓解疫情十分必要,但难免会影响当期经济的增长,特别是对于中国这样一个第三产业(服务业)GDP占比超过50%的经济体。以限制公共活动为例,今年大年初一我国电影总票房仅180万元,而去年同期,这个数字是14.58亿元。

另外,不可否认,疫情发展还存在一定的不确定性。根据相关的报道,目前疫情已经得到了有效的控制,也有专家给出了一个月内出现拐点的结论,但是势态发展具体如何,还有待时间的检验。

除了以上分析,“风险资产价格大幅波动”的结论已经有交易数据佐证。1月23日,在春节前的最后一个交易日,A股(上证指数)以大跌84.23点(跌幅2.75%)收官,代表着市场对于疫情发展的担忧,彼时,武汉刚刚封城,截至1月23日24时,国家卫健委报告新型冠状病毒感染的肺炎累计确诊病例830例,而当前肺炎确诊病例数已经过万,在拐点尚未到来的情况下,市场的担忧情绪暂时难以消除。

另外,提前三日开盘的港股连跌三日,恒生指数从24日收盘的27949点,跌到了31日的26312点,大跌5.8%。

根据以上分析,可以判断A股近几日大概率会低开低走,建议投资者多看少动,谨慎投资。

3、房地产和信贷资产承压。

由于疫情的作用,预期房地产和信贷资产方面也将承受较大的压力,表现在:

(1)居民收入不确定的预期对于消费需求和还款能力的抑制。一方面,可以预期疫情对于当期经济增长的影响,也将传导到居民收入方面。居民收入增长放缓,甚至出现暂时下降的情况。还是以电影院线行业为例,从去年大年初一的14.5亿票房到今年的仅180万,冰冷的数字后面,众多院线从业者的收入水平和工作稳定性将受到较大影响。

另一方面,无论是房地产还是消费信贷都是高杠杆的行业,对于有买房和信贷需求的消费者,未来收入的不确定性势必影响到他们的购买决策。而对于正在还贷的购房者和消费信贷借款人,收入的不确定性将直接影响到他们的还款能力,以及贷款资产质量。为此,银保监会已有所行动——在1月26日的通知中,提出“对受疫情影响暂时失去收入来源的人群,要在信贷政策上予以适当倾斜,灵活调整住房按揭、信用卡等个人信贷还款安排,合理延后还款期限。”

(2)疫情对于行业的直接影响。除了通过影响居民收入,抑制需求和还款能力以外,疫情也会对行业产生直接影响。在商业地产方面,随着人们出行消费的锐减,收入压力通过商户传导到地产商,据统计,超过二十家房企以减免租金的方式与商户“共克时艰”。这是非常人性化的一面,硬币的另一面是相关企业收入和利润的减少。在住宅方面,疫情最直接的影响是看房人数的减少。在信贷方面,消费的场景将逐步被压缩到网上,规模受限。

综合以上分析,可以判断在疫情解除之前,房地产和信贷资产将持续承压,不会有太多的机会和故事。

4、新的商业模式和机会的产生。

所谓“危机”总是“危”中有“机”,在疫情给经济发展带来影响的同时,新的商业机会和模式可能也在孕育而生。电影《囧妈》算是一个创新,在整个春节档期因为疫情颗粒无收的时候,《囧妈》另辟蹊径,通过互联网免费放映形式,3天完成6亿播放量,既赚足了口碑,还从今日头条获得了6.3亿真金白银的收入。

很多人可能会说,我不是徐峥,也没有拍电影,如何创新?其实,创新不一定仅限于电影发行,可能在你熟悉的行业和领域——如何去改变既有的思维和商业模式,来应对市场的巨大变化,是每个渴望创新者需要思考的问题。

疫情下的资产配置建议

以上是对于疫情背景下各类资产表现的分析,那么作为投资者应该如何配置呢?笔者有以下三个建议:

(1)顺势而为,避险为主,短期不求高受益,但求无损。鉴于在疫情影响下,短期经济增长大概率放缓,股市存在下行风险,建议顺势而为,近期以低风险的避险类产品为主,如货币基金、国债逆回购、大额存单等。此类产品的收益率不一定很高,但可以保证资产的高流动性和低风险,一方面以备生活中的不时之需,另一方面,待经济企稳,市场复苏时,也方便及时跟进。

(2)关注一些受益行业(医药/器材)和新的商业模式。除了避险,近期如果非要投资的话,建议关注一些受益的行业和新的商业模式。受益行业如医药和器材领域,但即使同为医药行业,不同标的公司,情况也大不相同,有的公司和产品与疫情相关,有的则与疫情无关,在具体选取投资标的时最好能够对拟投资标的公司的信息和产品有所了解,避免人云亦云,追涨杀跌。

(3)对于自己熟悉的股票,适时抄底,相信疫情过去,市场会有反弹,经济长期向好。相信在政府强有力的领导下,疫情终将过去,经济发展也将恢复正轨,市场也会出现反弹。如果能够对于自己熟悉的领域和股票把握机会,适时抄底,相信会有不错的收获。