下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟凯锋、李晓渊等

来源: 农业凯歌

短期疫情对动物蛋白价格有一定冲击,中期超级动物蛋白周期级别有望进一步提升,长期将进一步有利于管理效率高的龙头企业集中度提升。

摘要

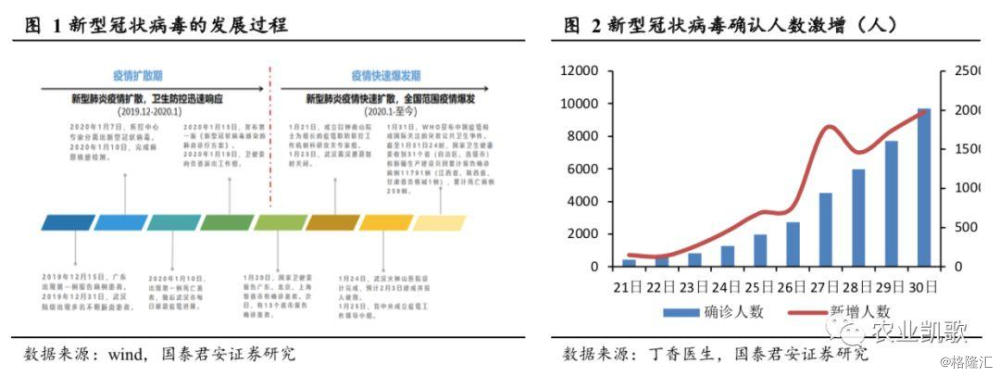

事件:1月31日新冠疫情确诊人数超万人,同日,WHO宣布新冠疫情为国际关注的突发公共卫生事件,部分地方政府再次延迟开工时间,影响整体产需。

点评:

短期:新冠疫情下叠加节后消费淡季,整体需求低迷,价格承压。我们从消费主体进行考虑:1)家庭消费方面:由于节后需求淡季到来,家庭消费量出现季节性减少;2)集团消费方面,截止1月31日,除北京与四川外,各省份企业、学校均推迟复工开学,短期团膳食堂消费降低已成定局;3)餐饮消费方面,出于防控疫情需要,春节期间聚餐减少,同时节后疫情仍在短期内持续,出于自我保护的需要,预计外出聚餐消费有限。此外在流通环节,疫情发生之后,市区与农村纷纷封城封路,这些措施有效阻断了人员流动,但也一定程度上影响了销售运输;此外活禽市场关闭对禽的销售影响更为明显。综合供需两方面来看,由于节后季节性淡季因此后续出栏量减少,而在家庭消费相对稳定的情况下,我们预计猪价有望维持稳定;鸡价会受活禽市场关闭导致黄鸡屠宰销售,从而影响整体鸡价,鸡价短期面临一定的回调压力。区域影响来看,销区价格有望高企,相应所在地公司将会受益。

中期:此次疫情对动物蛋白的稀缺程度可能会进一步加剧,超级动物蛋白超级周期将延续。需求方面,随着疫情稳定后,餐饮业可能迎来一定时段的报复性消费,带动肉类需求增加,未来整体动物蛋白价格有望报复性上升。供给方面,此次疫情对生产和补栏进程已经产生影响,由于饲料和运输等问题,目前已经对养殖效率也产生影响,同时猪肉替代品方面,禽肉和禽蛋供给受到一定的影响,导致后期动物蛋白有效供给不足,此次疫情影响后,超级动物蛋白超级周期长度有望超预期。

长期:具有管理优势的企业将从中受益,龙头集中度有望进一步提升。此次新冠疫情仍将推动规模化比例提升。一方面,规模化比例提升后,有助于加强畜禽移动监管和防疫,减少人畜之间的感染。另一方面,规模化企业抗风险能力强,可以有效保障生产和销售,整体资金链和物料都能保证平稳运行,利好龙头企业。

投资建议:短期疫情对动物蛋白价格有冲击,中期超级动物蛋白周期级别有望进一步提升,长期将进一步有利于管理效率高的龙头企业集中度提升。推荐标的,生猪产业链:牧原股份、温氏股份、天邦股份、天康生物、正邦科技、新希望、大北农等;禽产业链:圣农发展、益生股份、民和股份、仙坛股份、立华股份;产业链相关标的:中牧股份、海大集团、生物股份、瑞普生物等。

风险提示

工厂开工延迟或因发现疫情停工风险、屠宰场整顿复工推迟风险。

正文

1

全面防疫,行业受短期冲击

1.1.新冠疫情病例增加,行业短期受影响

自12月于武汉发现新型冠状病毒以来国家严加管控,人民也重视病情及防护,尽量减少外出和聚会。1月31日确诊人数超过万人,一天内增幅近2000例,确诊人数于30天内超过2003年非典确诊人数5327例。同日,WHO宣布新冠疫情为国际关注的突发公共卫生事件,部分地方政府再次延迟开工时间,疫情导致消费预期悲观。基于此,我们从短期、中期和长期角度长期探讨新冠疫情的影响。

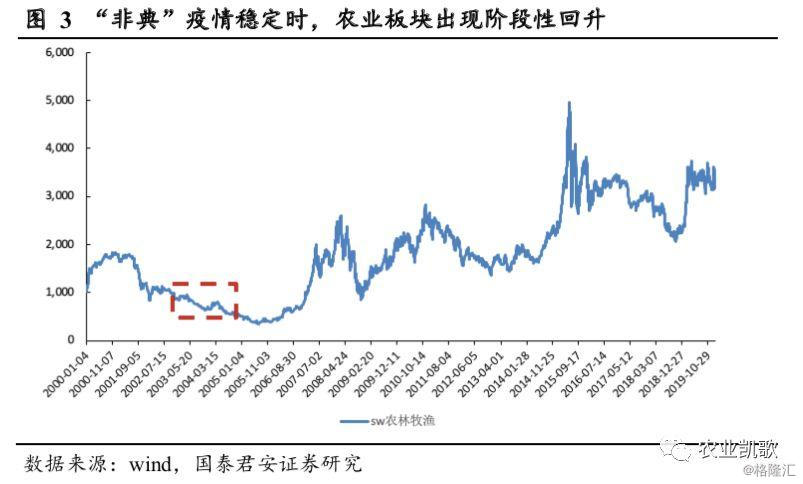

回顾2003年非典疫情,从股价表现来看,农业板块整体表现较为低迷,当时由于香港地区有研究认为,非典可能与畜禽流行病有关,因此饲料、畜牧养殖、动物保健受影响较大,2003Q2(非典暴发期)分别跑输上证A股-25.28%、-10.36%、-8.22%。但值得注意的是,2003年6月“非典”疫情出现明显拐点,餐饮消费回暖(甚至出现报复性消费),肉类需求增加,相关板块出现阶段性回升。基于此,我们认为本次新冠疫情可能使农业板块出现短期震荡调整,但长期不改变上升趋势。

2

猪产业链-短期价格稳定,长期向好趋势不变

2.1.短期:绿色通道力保供给,猪价相对稳定

供给方面:多角度全面防疫,绿色通道保障供给。目前国家已延长假期至2月2日,部分省份延迟省内企业复工时间至2月9日,复工的企业人手紧张,未开工的企业受疫情影响开工时间可能延迟,供给可能受到影响。此外,多地选择封城、堵路导致饲料等生产资料输入效率降低,同时猪肉产品出村进城遇阻,对销售产生影响。

目前各地政府开通绿色通道保障农产品生产运输。全力做到“一断三不断”,即阻断病毒传播途径的同时,保证公路交通不断,应急运输绿色通道不断和群众生产生活物资不断。政府严令禁止阻碍生产生活资料的运输,保障饲料运输及鸡、猪运输的顺利进行,确保“菜篮子产品”的正常流通秩序。此外,猪链企业春节饲料储备量较大,加上国家政策支持下运输情况好转,不涉及跨省的运输影响更小。总体来看生产活动能够保证市场供给。

供给方面值得注意的是,由于节前生猪抛售叠加前期猪瘟疫情供给已经收缩,虽然绿色通道保证运输,但实际生猪供给量有限。

需求方面:疫情叠加需求淡季来临。对比非典与此次新冠疫情,“非典”疫情与本次新冠疫情的大规模爆发均发生在春节后,猪链下游销售遇淡季,根据草根调研,湖北地区销售量有明显下降,其他地区相对往年同期变化不明显。

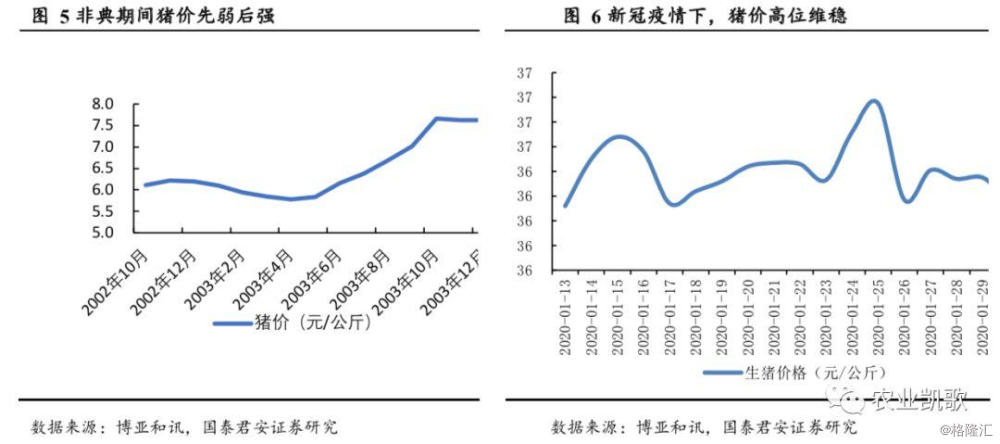

价格有望高位维持稳定,波动率相较鸡价小。1)由于节后属于淡季,生猪供给量也会在淡季收缩;2)猪需求以家庭消费为主,需求相对稳定;3)生猪可以压栏,可以有效避免低价时期,有较大的回旋余地。因此在供需博弈的情况下,整体价格有望淡季不淡。从目前地现状和非典期间对比来看,根据中国养猪网数据,1月22日,疫情大规模爆发后,三元生猪价格并未出现大幅度涨跌。同时根据农业部“非典”课题组回顾,“非典”期间,广东、广西两省区生猪生产呈现良好发展态势,非典期间生猪价格均价约5.75元/公斤,同比上升2.8%;到6月底生猪价格达7.15元/公斤,相较非典前上涨11%。据此,我们认为,猪肉价格短期内难以发生大幅度涨跌,有望高位维稳。

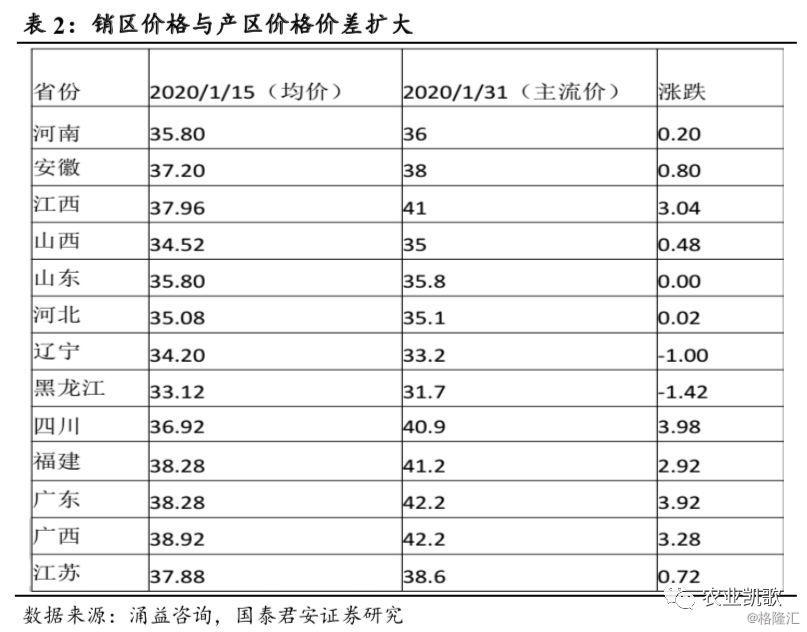

分区域来看,由于疫情影响导致整体交通运输效率降低,并且部分地区取消省际间的活禽、活猪调运,产销矛盾重新显现,我们认为,在此背景下,销区与产区价差将重新扩大,销区企业将直接受益。

2.2.中长期:非瘟疫情仍是主要矛盾,猪价仍将高位持续

疫情稳定,需求或强劲回升,产能不足支撑中期价格。供给上,根据USDA1月份发布的世界市场与贸易,虽然2019年养殖户受高利润驱使拉长养殖时间,平均出栏重量大幅增长,但在猪瘟持续影响、种猪及能繁母猪大幅减少的情况下,预计2020年中国猪肉产量同比下降23%。需求上,中国是猪肉消费大国,猪肉消费为刚性需求,根据USDA预测,2020年,中国猪肉供需缺口同比上升45.7%。此外,非典后期国务院常务会议宣布下半年抓紧增加农民收入的工作“做好农产品促销工作,抓紧建立农产品流通营销体系。”预计本次新冠疫情稳定后,也可能有相关政策刺激消费,增加对猪肉的需求。我们认为,待疫情稳定消费恢复,猪肉中期上升趋势不变。

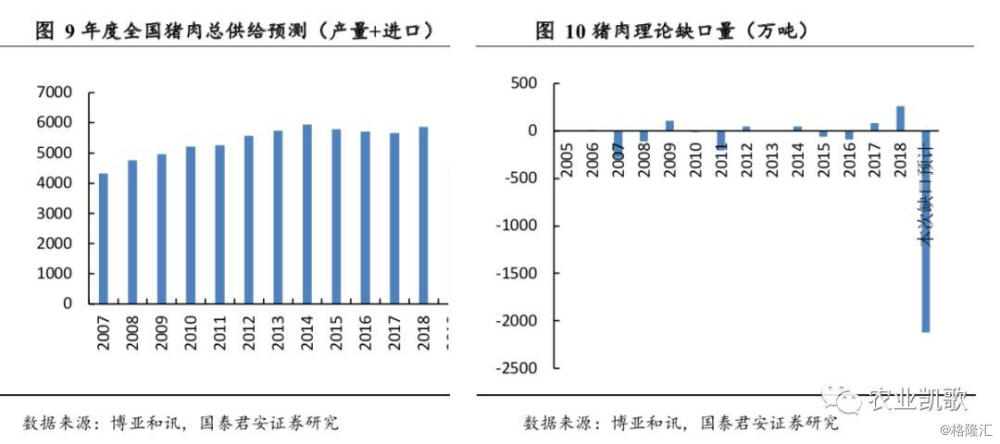

长期产需缺口,猪价仍处于上升通道。需求上,按照正常价格区间5800万吨的需求量,我们认为猪肉理论缺口将达2120万吨,并且由此带来的猪肉短缺,预计在近两年很难完全恢复。供给上,根据最新一次草根调研,非洲猪瘟情况未发生明显好转。在没有成熟疫苗前,未来2-3年时间维度内,非瘟疫情都将是判断周期的主要矛盾。,中长期趋势不变。年前国家出台多项政策扶持养殖龙头企业,非典时期农业部支持重点龙头企业实施现代农业高技术产业化示范工程,不排除再次颁发类似政策的可能,或对龙头企业再利好。此次疫情过后,大型企业与国家或将推进重大动物疫病紧急反应机制,加强未来面对类似情况的抵抗力。

3

鸡产业链-疫情助力规模养殖

3.1.短期:供需博弈,短期价格回调

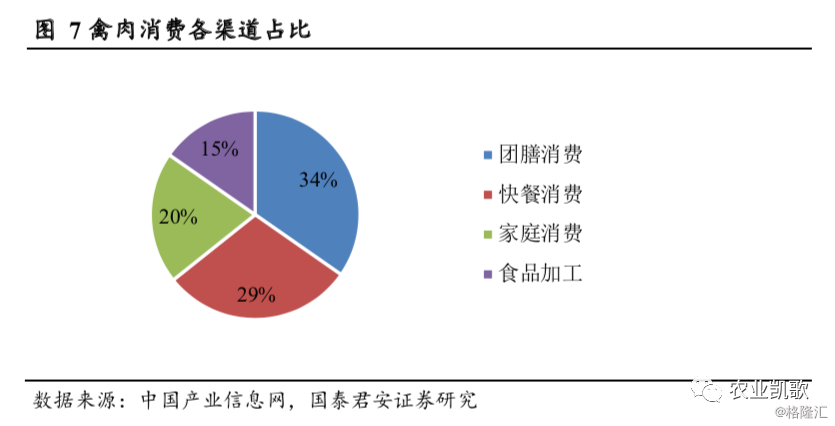

多因素共振,短期消费低迷。2018年团膳消费、快餐消费、家庭消费、食品加工分别占鸡肉消费量的比重达到34%、29%、20%和15%。根据草根调研的结果,我们认为本次新型冠状病毒会使鸡肉消费短期低迷,主要原因为:(1)集团消费方面,截止1月31日,除北京与四川外,各省份企业、学校均推迟复工开学,短期团膳食堂消费降低已成定局;(2)快餐消费与家庭消费方面,此次疫情中居民普遍居家,导致整体消费降低,餐饮业低迷。此外,出于防控疫情的需要,春节期间聚餐减少,肉类需求减少;(3)疫情发生之后,市区与农村纷纷封城封路,这些措施有效阻断了人员流动,但也一定程度上影响了销售运输。

对比非典时期,“非典”暴发初期由于怕感染“非典”,人们尽可能不到公共场所、餐馆、酒店,饮食业消费者剧减,即使人们到酒楼消费,食鸡者也极少,传统的“无鸡不成宴”变成有名无实。如, 广东省最大的肉鸡生产企业温氏集团, 一段时期肉鸡销售量由“非典”前的平均每天80万只萎缩到40万只以下, 积压肉鸡超过330万只。这期间,肉鸡产品价格一路暴跌,黄鸡价格平均跌幅达70%。

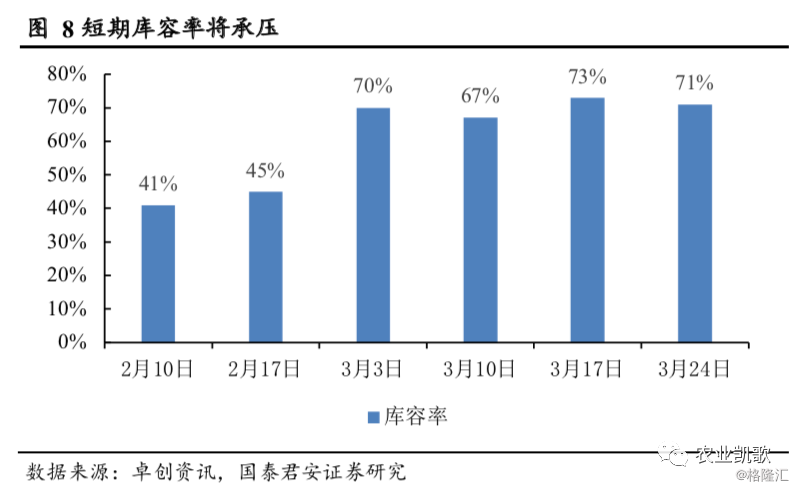

此次,活禽市场关闭,黄鸡销售遇阻,鸡产品库容率承压对价格也形成一定冲击。受此次新型冠状病毒影响,河南、湖北、山东等多个省份陆续宣布关闭省内活禽交易市场,部分省份要求屠宰场暂停屠宰活动。我们认为,活禽市场部分关闭以及屠宰场开工率降低会加剧供需不平衡的情况,短期屠宰场将压价收购。我们根据2017年禽流感时期活禽市场关闭情况进行复盘,可以发现:2017年2月17日前,浙江、江苏等省份宣布关闭省内活禽交易市场,使得屠企库容率环比上升56%,库容率上升进一步促使屠企压价收购。综上,我们认为,受新型冠状病毒疫情影响,一方面鸡肉消费短期低迷,另一方面活禽市场关闭,屠企库容率承压,短期内将出现压价收购。

停孵期结束后的毛鸡集中出栏,短期供需不平衡。受新型冠状病毒疫情影响,肉类消费低迷。毛鸡方面,肉鸡正处于春节后集中出栏期,禁止活禽交易使屠企压价收购,养户亏损,可能存在大量散户资金链断裂。鸡苗方面,一方面,受养殖亏损影响,“销售毛鸡—购买鸡苗与饲料—还贷款”的商业模式难以为继,养殖积极性降低,导致补栏旺季空栏现象增加;另一方面,由于鸡料一般随买随用(一般仅储备1周用料),受前期各省份封城封村影响,使得饲料运进与禽苗运出受阻,部分厂商被迫以淘汰贱卖种鸡和种蛋的办法强制减产。

3.2.中期:供需同增,价格或重回高位

疫情稳定,需求利好。中期而言,待疫情稳定后动物蛋白缺口仍是支撑鸡肉需求的核心动力。此外,根据北京大学的“非典”复盘可知,疫情稳定后,餐饮业可能迎来一定时段的报复性消费,带动肉类需求增加。

有效供给不足,中期价格无忧。我们对2003年“非典”时的情况进行复盘发现,据广东省家禽业协会调查和测算,全省仅12家规模最大的原种和祖代种鸡场就总共销毁鸡苗2500万只,淘汰种鸡100万套,种蛋转为菜蛋2500万枚。与2002年同期相比,肉鸡价格平均每千克下跌3.14元,降幅达56%,每只鸡亏损3元钱左右,半数以上散养户倒闭。疫情稳定后需求回暖,但由于疫情期间补栏旺季空栏与被动减产,甚至多地已经产生填埋鸡苗,饿死毛鸡的情况,使得中期供给不足,支撑价格高位,养殖量将大幅增加,甚至出现报复性反弹。

3.3.长期:动物蛋白匮乏,规模养殖利好

动物蛋白匮乏,高蛋白属性是支撑鸡肉长期需求的核心动力。2018年8月份以来,国内非洲猪瘟疫情暴发,猪肉供给受到较大影响。根据最新一次草根调研,非洲猪瘟情况未发生明显好转,按照正常价格区间5800万吨的需求量,我们认为猪肉理论缺口将达2120万吨,并且由此带来的猪肉短缺,预计在近两年很难完全恢复。在主要肉类产品中,相较于其他肉类,具有蛋白质含量高、脂肪含量低、胆固醇含量低以及热量含量低的“三低一高”的优点,具有较高的替代优势。

疫情将继续加速规模化进程。一方面,2018年4月,农业农村部公告称,鼓励畜禽养殖、屠宰加工企业推行“规模养殖、集中屠宰、冷链运输、冷鲜上市”模式,以加强畜禽移动监管和防疫。此外,我们通过草根调研发现,龙头企业大多具备“鸡苗-毛鸡养殖-屠宰”的完整产业链闭环,其旗下屠宰场能够正常复工。目前来看,新型冠状病毒感染的肺炎疫情可能会进一步推动畜禽集中屠宰模式转型,利好龙头企业的规范化养殖;另一方面,我们对非典后的行情进行复盘发现:“公司+农户”生产模式中的龙头公司,在”非典“过程中发挥了巨大的核心与稳定作用,保障了相关养殖农户的收益。我们认为,本次新型冠状病毒感染的肺炎疫情可能进一步加速散户退出,利好龙头企业。

4

投资建议

短期疫情对动物蛋白价格有冲击,中期超级动物蛋白周期级别有望进一步提升,长期将进一步有利于管理效率高的龙头企业集中度提升。推荐标的:生猪产业链:牧原股份、温氏股份、天邦股份、天康生物、正邦科技、新希望、大北农等;禽产业链:圣农发展、益生股份、民和股份、仙坛股份、立华股份、温氏股份;产业链相关标的:中牧股份、海大集团、生物股份、瑞普生物等。

5

风险提示

1)疫情变动风险。

2)工厂开工延迟或因发现疫情停工风险。

3)屠宰场整顿复工推迟风险