下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信建投张玉龙、罗永峰

来源:建投策略研究

图片来源:丁香园·丁香医生(截至 2020-01-29 16:24 全国数据统计)

一、事件

2019年12月以来,湖北省武汉市持续开展流感及相关疾病监测,发现多起病毒性肺炎病例,均诊断为病毒性肺炎/肺部感染。随着疫情升级,1月23日10时起,武汉市和周边城市宣布暂停运营城市公交、地铁、轮渡、长途客运,暂时关闭机场、火车站、高速公路等离开通道,严防武汉新型冠状病毒疫情扩散。受疫情升级影响,春节前最后一个交易日,上证综指、创业板指和中小板指收盘分别重挫2.75%、3.32%和3.31%。

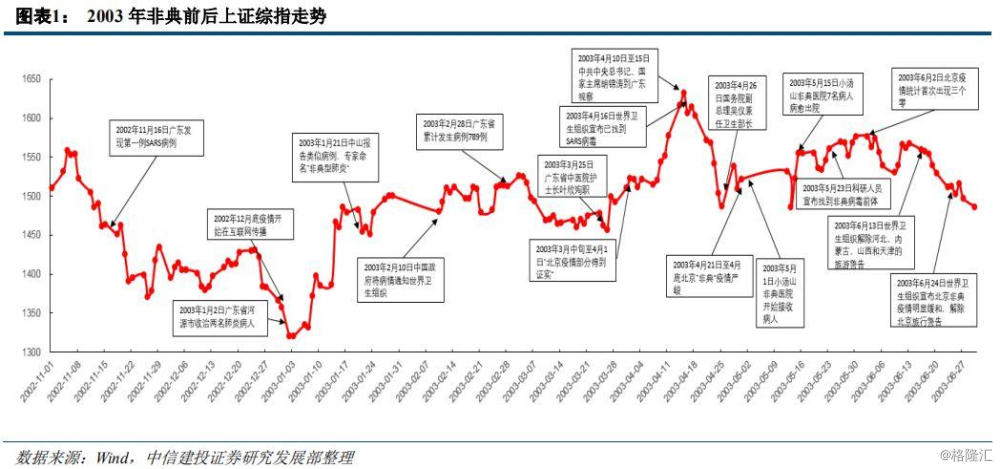

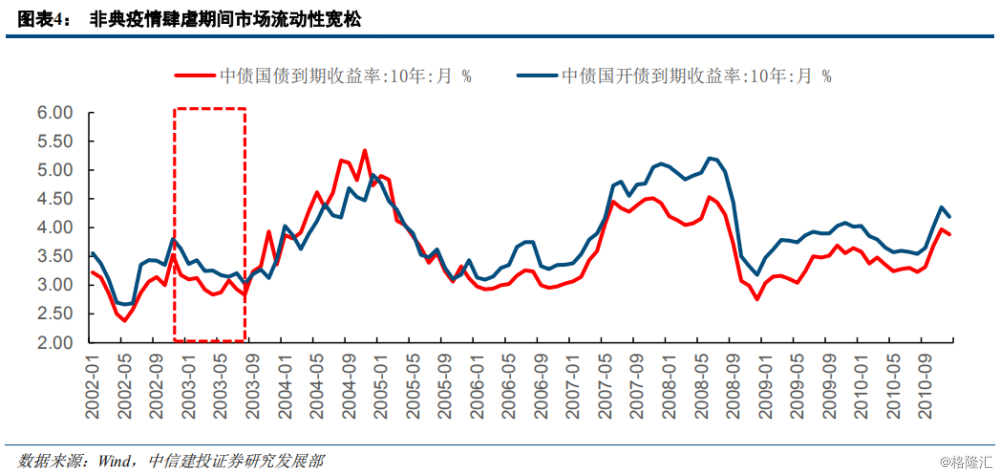

二、非典疫情爆发期初期对市场冲击最大,单周最大跌幅7.2%

首先我们梳理了2003年非典若干大事件的时间轴,可以将非典分为扩散期、爆发期和受控期三个阶段:

(1)扩散期(2002年11月-2003年2月):2002年11月16日,广东佛山发现首个非典病例,2002年12月底,疫情开始在互联网流传。2003年1月2日,广东省卫生厅接到河源市人民医院报告:该院收治了两名肺炎病人,该院接触过上述两名病人的医务人员中有八人发生同样疾病。2003年2月10日,政府将该病情况通知了世界卫生组织,此时正值春节前后,春运的大量人口流动导致了疫情的扩散。

(2)爆发期(2003年3月-2003年4月):2003年3月15日,世界卫生组织将此疾改称严重急性呼吸系统综合征(SARS)。3月25日,广东省中医院护士长叶欣殉职,她是抗“非典”战斗中第一位被患者传染而牺牲的医护人员。3月中旬至4月1日,网上流传的“北京疫情”部分在现实中得到证实。4月20日,北京“非典”确诊病人和疑似病例,较之前一天成倍增加。由于防治“非典”不力,瞒报少报疫情,部分相关领导被免职,卫生部长改由时任国务院副总理吴仪兼任。4月24日,北京市中小学开始停课两周;对人民医院实行整体隔离,这是该市第一家被整体隔离的单位。5月1日,经过8天的紧急筹建,北京市第一家专门治疗“非典”的临时性传染病医院小汤山医院开始接收病人。

(3)受控期(2003年5月-2003年8月):5月9日,北京新增病例数首次减至50以内;劳动和社会保障部要求,将把农民工纳入防“非典”统一管理。同日北京宣布,医务人员的感染比例已经呈明显下降趋势。5月15日,小汤山“非典”医院第一批7名病人痊愈出院。5月29日,北京新收治确诊“非典”病例首次降到零;当日确诊与疑似病例之和也首次降至个位数。6月8日,北京首迎新增“非典”病例零记录。6月24日,世界卫生组织宣布,北京的非典型肺炎疫情明显缓和,已符合世卫组织有关标准,因此解除对北京的旅行警告,同时将北京从“非典”疫区名单中排除。2003年8月16日10时,我国内地24个省区市先后发生非典型肺炎疫情,共波及266个县和市(区)。我国内地累计报告非典型肺炎临床诊断病例5327例,治愈出院4959例,死亡349例(另有19例死于其它疾病,未列入非典病例死亡人数中)。

非典疫情爆发期初期影响最大,冲击集中在4月第4周,单周下跌7.23%。在疫情数据好转时市场底部已探明,疫情冲击时间为3周。2003年一季度,中国经济正从2001年的低谷走出,正处于当年重工业化的景气上行阶段。从2003年1月到2003年3月,由于新闻报道零星,非典扩散期对市场影响整体有限。从年初到4月16日,上证综指总体上涨25%,积累了大量的获利盘。对市场影响最大的是爆发期初期,4月20日(周日),记者会宣布北京病例大幅增加与同时撤销相关人员职务,社会意识到疫情的严重性,市场进入持续下跌模式。4月21日到25日,上证综指分别下跌1.95%、0.19%、1.70%、2.48%和1.09%,全周下跌7.23%。而4月28日(周一),当天市场超跌反弹3.40%,但在4月29日又大跌1.84%,市场在劳动节前最后一周进入高波动阶段。受疫情影响,监管部门将原定5月1日至5日的休市安排改为5月1日(周四)到5月9日(周五)休市,5月12日(周一)开市。疫情数据在长假期间显著改善,因此在5月12日开市后,市场继续上涨,疫情冲击已基本结束。急跌以后,市场开始一波反弹,6月4日反弹至高点1577点。

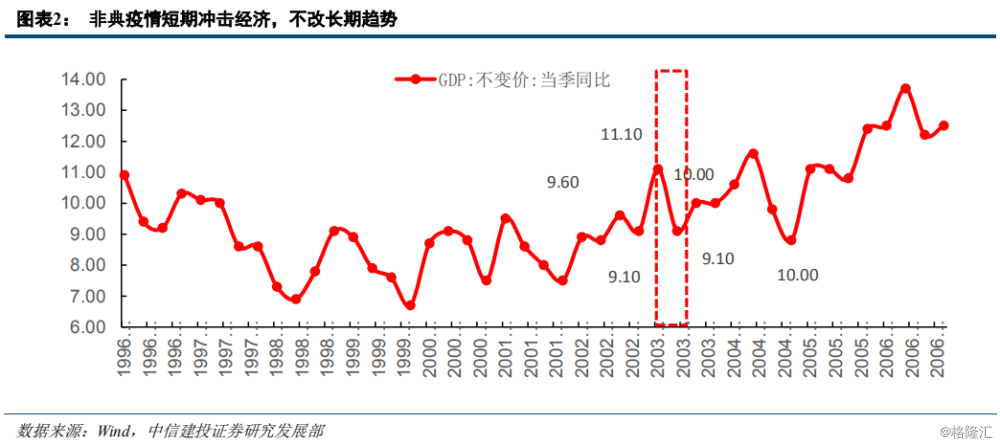

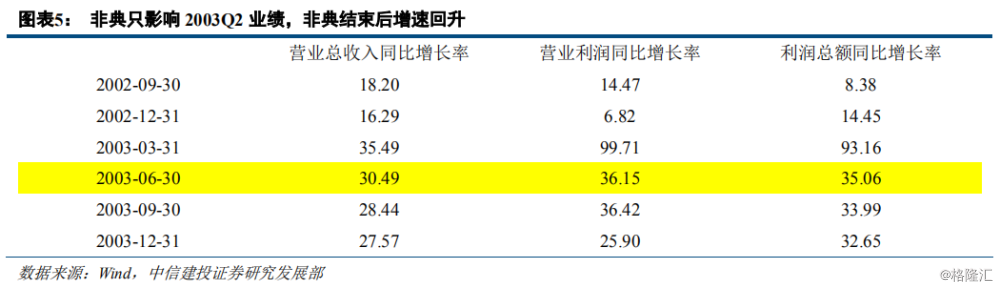

三、非典疫情爆发拖累单季度经济增速

非典疫情拖累2003年二季度消费需求,影响经济增速,一个季度后影响消除。经济增速回落,二季度GDP同比增长速度由一季度的9.9%回落到6.7%,增速为1992年以来同期最低水平。固定资产投资同比增长31%,是维持经济增速的主要动力。消费需求受非典疫情影响大幅下降,2003年5月份全社会消费品零售总额当月同比仅增长4.3%,为上年同期增速的一半。客运、餐饮、旅游业损失尤为严重,拖累了经济增长。

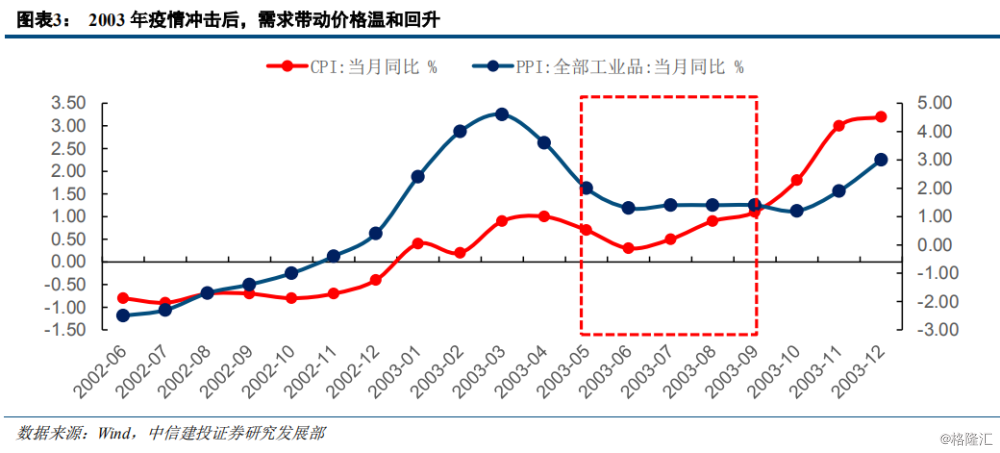

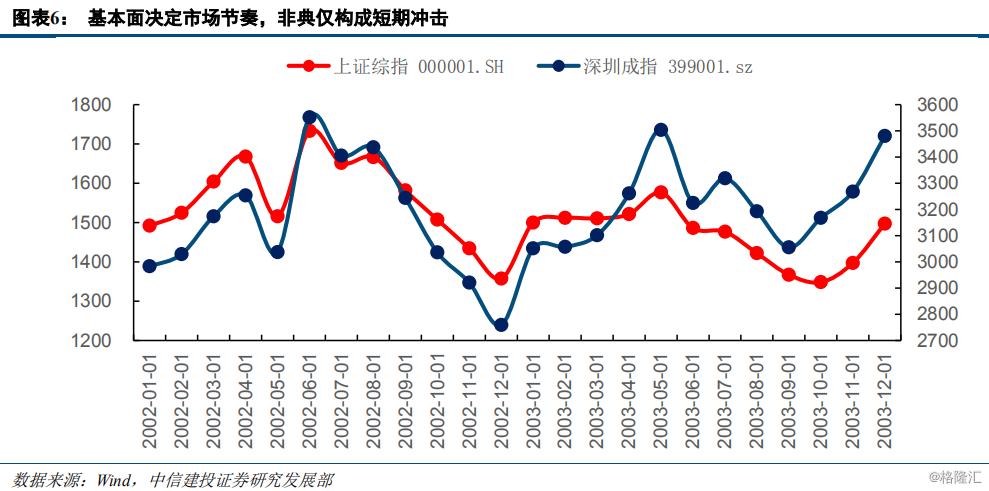

四、基本面与流动性主导市场走向,疫情仅有月度级别短期冲击

高估值与紧货币持续压制市场表现,非典期间正处五年熊市中,疫情对上证仅有月度级别短期扰动。1999年“519”行情开启后,1999年与2000年市场步入大牛市,随后在2001-2005迎来五年大熊市。当时实体经济高增速,宏观经济增长迅速,增量资金投资实业比投资股市收益机会更多。当时A股上证和深证市盈率分别高达45倍和179倍,1999-2000大牛市带来的高估值还有待消化。加入WTO后经济快速增长,CPI、PPI快速抬升,通胀压力加大,货币政策偏紧,持续压制市场表现。2003年非典,只是股市大熊市重的一小段时期,受高估值与紧货币压制,市场仍在漫漫熊途。

五、非典期间行业表现复盘复盘

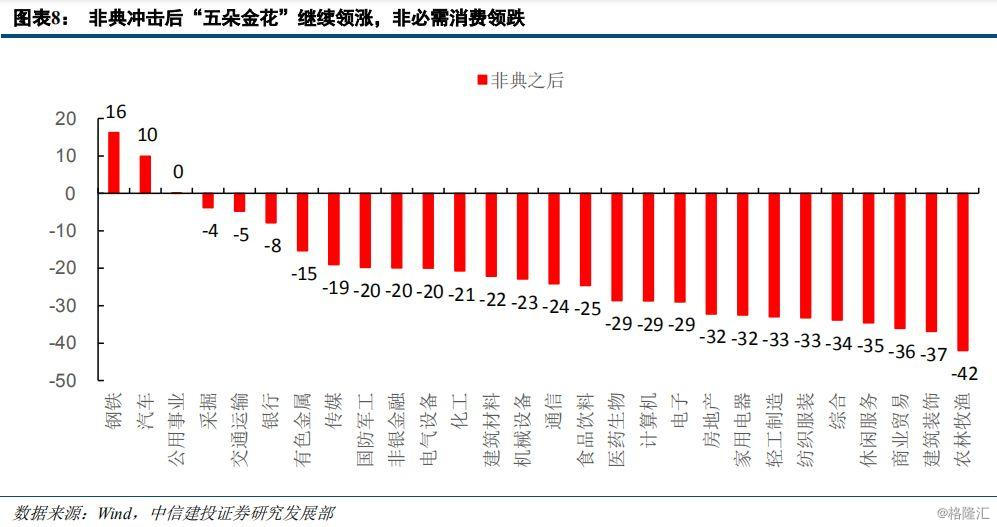

非典疫情扰动,短期利好医药利空航空社服,对生猪供应也造成一定冲击,但影响并不持续。非典最为直接利好的是生物医药板块,在疫情区间跌幅为6%,在所有行业排名第八,表现并不突出;在疫情结束后跌幅为29%,在所有28个申万行业中仅排第17。而由于疫情隔离与道路封锁影响,餐饮、航空、旅游、电影等消费受基本面冲击而大幅下滑,以阿里巴巴为代表的电子商业行业则抓住机会迅速发展。同样由于人员流动和道路封锁,四川、河南和湖南等生猪产区外运受阻,产区价格下跌,生猪养殖业亏损严重。养殖户大量宰杀和停滞补栏,直接导致全国母猪/生猪存栏量急剧下降,刺激生猪价格在2003年7月后快速上涨。对于房地产行业,当年正是房地产过热的时点,非典疫情短期冲击客户看房与销售,高估值地产股因此也被下杀。但疫情不改房地产景气局面,2003年8月20日,国务院下发“18号文”,明确房地产在国民经济的支柱地位。

疫情不改市场主线,钢铁、汽车、石化、能源及金融景气上行,“五朵金花”是2003年行情中最强势的旗帜。非典疫情冲击,短期利好医药,但对休闲服务形成长期利空。疫情扰动上证走势,不改“五朵金花”景气驱动蓝筹行情。钢铁股龙头是宝钢股份,汽车股代表是长安汽车和上海汽车,石化则以扬子石化与中国石化为先锋,能源电力领头是华能国际和长江电力,银行则是招商银行带头。这背后的逻辑在于加入WTO后外需的持续增长以及国内经济复苏,估值反弹幅度较为一般,更多是景气驱动。重工业重投资时代,钢铁、水泥、煤炭、电力等均出现供不应求的情况,而石油和有色金属也在国际市场景气带动下大幅涨价。

六、投资策略

武汉冠状病毒不会改变经济运行趋势,仅仅会对市场形成短期冲击。在疫情得到控制之后,经济和市场都会重新回升。当前电子、计算机、通信的科技行业是经济转型升级的方向,也是市场的主导行业,我们建议投资者择机加配。