下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:医药魔方

来源:医药魔方

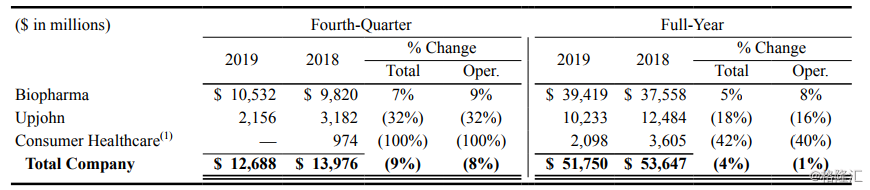

1月28日,辉瑞公布2019年业绩,全年实现总收入527.50亿美元,同比下降1%。其中,生物制药业务单元收入394.19亿美元(+8%)、Upjohn业务收入102.33亿美元(-16%)、消费者保健业务收入20.98亿美元(-40%)。

自从辉瑞2018年10月宣布Albert Bourla将于2019年1月日正式接任Ian Read 担任辉瑞新任CEO以来,就开始对组织架构进行大刀阔斧的改革。其核心的改革思路便是聚焦创新药业务,致力于让辉瑞成为全球创新药领导企业,以此提高对股东的回报。

体现在具体行动上,辉瑞近两年也是大手笔的交易并购频频发生。2018年12月辉瑞宣布将消费者保健业务与GSK的消费者保健业务合并重组为新公司,只占有32%的股权,该交易已于2019年7月31日完成。2019年7月辉瑞宣布剥离普强业务单元(过专利期的品牌药和成熟药品),与Mylan合并重组为新的仿制药公司Viatris,占有57%的股权,该交易计划在2020年初完成。2019年6月,辉瑞宣布以114亿美元收购小分子激酶抑制剂开发企业Array制药,强化肿瘤创新药管线和远期研发实力。

生物制药业务毫无疑问是辉瑞未来业绩增长的核心,辉瑞在2018年一度收获4款肿瘤新药,但在2019年业绩上体现得并不明显。从2019年收入数据上看,辉瑞生物制药业务板块8%的增长主要还是受乳腺癌药物Ibrance、抗凝血药物Eliquis、类风湿关节炎药物Xeljanz这些相对成熟产品的拉动,对冲了Lyrica、Enbrel、Viagra因为受到仿制药明显冲击而出现的业绩显著下滑。罕见心脏病药物Vyndaqel在2019年5月上市,业绩出现暴涨,是辉瑞生物制药管线中的一个亮点。

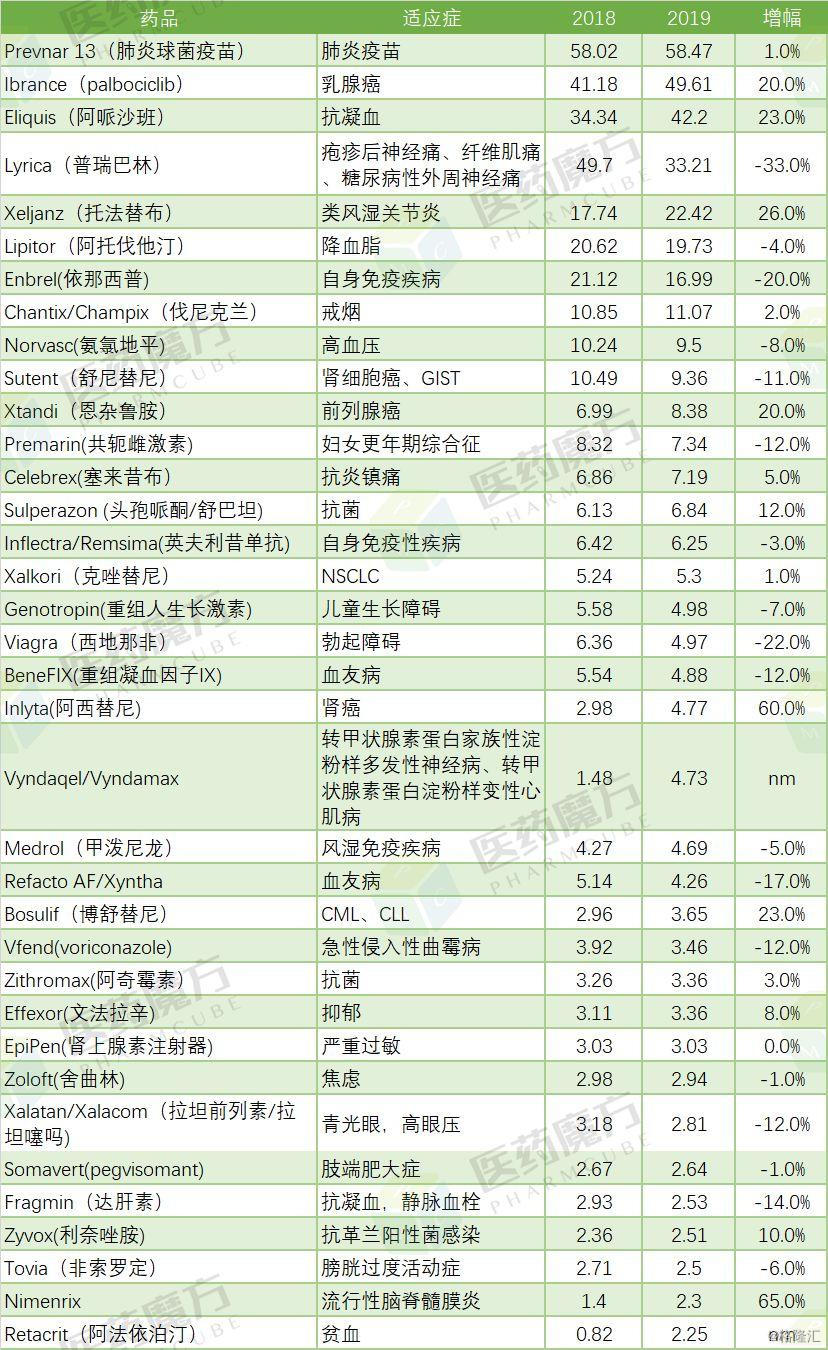

2019年辉瑞主要药品销售额(亿美元)

生物类似药也是辉瑞重点布局投入的一块业务,从具体产品上看,Inflectra(英夫利昔单抗)因为受到了更多类似药的竞争而出现下滑,而全球首个重组红细胞生成素类似药Retacrit(阿法依泊汀)因为竞争格局良好给辉瑞带来了惊喜。

在中国市场方面,Upjohn的2019年中国地区的收入同比增长7%,主要一系列过专利期品牌药Viagra、Celebrex、Zoloft和Lyrica的推动,这些药物尚未进行带量采购,同时对冲已经进入带量采购的Lipitor(立普妥)和Norvasc(络活喜)销售下滑的影响。不过2019Q4,Upjohn在中国地区的销售收入下降1%,提示未来的业绩压力依然很大。

总体而言,辉瑞未来将更专注于创新药的研发以及销售回报,在资本市场上也将主要凭借突破性的新药而不是并购给大家更来更多想象。2020年,辉瑞一些比较值得关注的临床研究数据包括:

JAK1抑制剂abrocitinib (PF-04965842)治疗特应性皮炎的关键III期JADE Compare研究

20价肺炎疫苗PF-06482077治疗18岁以上成人的3项III期研究

Xeljanz 治疗强直性脊柱炎的临床研究

Braftovi + Mektovi + cetuximab一线治疗BRAF V600E突变转移性结直肠癌的II期ANCHOR研究

治疗杜氏肌营养不良的基因疗法PF-06939926的II期概念性验证研究

呼吸道合胞病毒疫苗PF-06928316的II期概念性验证研究

Ibrance治疗早期乳腺癌的III期PENELOPE-B研究

JAK3/TEC抑制剂PF-06651600治疗白癜风、PF-06700841治疗银屑关节炎、PF-06826647治疗银屑病的II期概念性验证研究

对于2020年的业务收入指引,因为报表不再合并消费者保健业务,辉瑞对公司总体总体收入预期是485-505亿美元,其中生物制药业务部分407-423亿美元,Upjohn部分是80-85亿美元。