下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文:诗与星空

大年初三,按照传统春节习俗,是好好休息的日子。

如果你一直在家

出现浑身乏力和酸痛 ,

请不要过分紧张 ,

这是因为长时间躺床上造成的,

建议可以试着翻个身

连续熬了几个夜,推荐朋友们刷完公众号早点休息。

表哥昨天出了一趟门,戴着3M的口罩去了趟血液中心,和采血站的护士MM们谈笑风生了半小时。

从上次非典的经验来看,一部分重症肺炎患者后期需要大量输血,而现在是寒假期间,血源匮乏,做一点力所能及的贡献。

今天和大家分享的,是所有财务指标中,最核心的那个。

上市公司成百上千个财务指标中,你最关注哪一个?如果是我,一定最关注现金流。说快了发音不准,就是现金牛。

恰好,对于赚钱能力特别强的公司,业界喜欢称之为:现金奶牛。

海天味业是一只典型的“现金奶牛”,2019年三季报显示,公司账面现金超过100亿,差不多是资产总额的一半以上。

账面上除了钱,只剩下了钱。

一家做酱油的企业,在消费品市场不断遇到瓶颈的情况下,是如何做成现金流大户的?

规模化:跨越区域限制的消费品巨头

海天味业发迹于广东佛山,受益于广东人精益求精的吃货精神,公司的产品逐渐有了知名度,并在广东的基础上向北挺进。

事实上,由于中国地域差异巨大,调味品的跨区域营销难度非常大。以海天的主打产品酱油为例,南方人偏爱色泽红亮、口味偏甜的配制酱油,而北方人则喜爱原汁原味的酿造酱油。不同口感的酱油,酿造方法差异巨大。

在20年前,北方酱油还是王致和等当地品牌的天下,但如今,基本上都被海天酱油接管。

甚至北方人也开始习惯使用南方酱油,这些年都发生了什么?

酱油行业有一个特殊性,就是很难规模化产业化,长期以来,大部分酱油企业都是作坊式生产,产能有限。

早在上世纪90年代末,海天就豪掷3000多万引进国外生产线,后来的投资手笔更是越来越大,2005年投资10亿建了一座100万吨的生产基地,2014年又投建了一座150万吨的生产基地。如今,公司每年都在投资数亿元进行生产线的扩张和改进。

随着人民生活水平的不断提高,对调味品的品质也有了更高的要求。在本地品牌不思进取的时候,海天、李锦记等相对中高端的品牌依托资本的力量快速成长,很快抢占了当地的小品牌的市场。

由于广东口味本身就是融会贯通全国各地,所以海天酱油的口感受到了北方人民的喜爱,虽然味道不同,但越来越多的北方人反而爱上了这种淡淡的健康的口感。

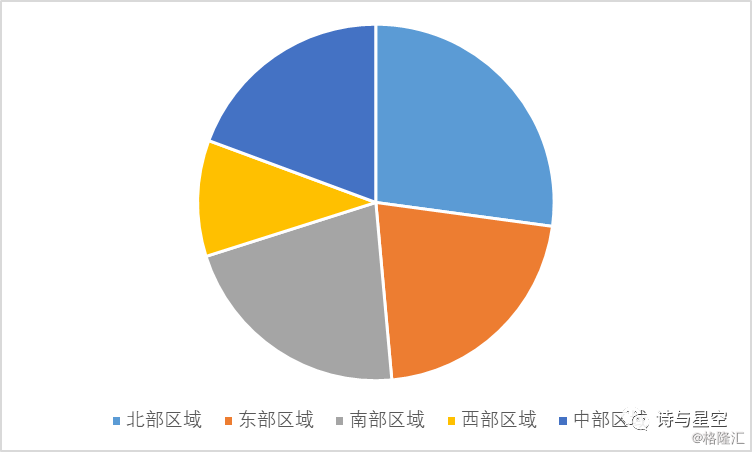

最新的财报数据显示,北部和中部已经是公司的核心客户区域,并且还有很强的挖潜空间。

除了用特别的口感征服北方人的胃,海天还做了哪些工作呢?

渠道为王,渠道就是钱箱子

酒好也怕巷子深,再好吃的酱油,如果不能触达每个消费者,自然也卖不出去。

为了成为酱油龙头,海天做了两件大事。

一是搭建庞大的经销商网络。目前海天的网络已 100%覆盖了中国地级及以上城市,在中国内陆省份中, 90%的省份销售过亿,通过多年的精耕,覆盖率逐年提升,覆盖范围与销值增长基本同步。公司主要采取经销商为主的销售模式,最大化覆盖市场终端和体现共赢;采用“先款后货”的结算方式,有力保障公司充裕的现金流以及防止坏账的发生。每一年销售策略均持续优化,逐步建立了适合自身发展的销售模式。

二是巨额的广告投入。为了让经销商后顾无忧,公司斥巨资进行广告宣传,2019年半年报显示,公司半年投入广告费超过3.4亿元,促销费超过1.6亿。通过无所不在的广告,形成持续的品牌影响力。

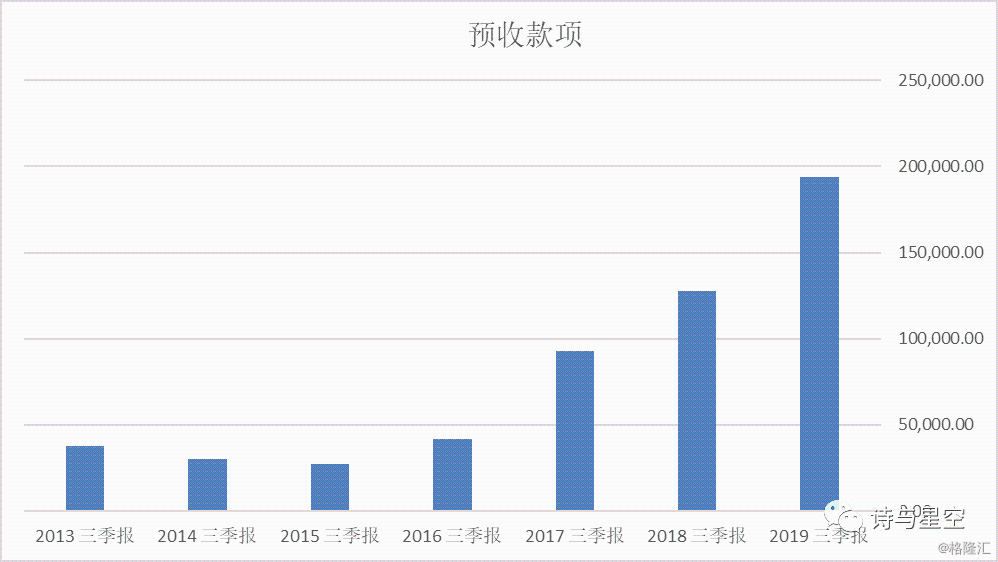

预收账款,货还没发,钱就到了

先款后货的结算方式,体现在公司的财报上,就是预收账款。分析公司未来的营收,只需要看预收账款就了解了。

数据来源:iFind金融客户端,整理:诗与星空

需要留意的是,由于预收账款有一定的季节性。比如特别容易受到春节、中秋等节日的影响,所以对比的时候一定要采用相同财务期间的数据。用年报和季报的数据对比,就容易出现判断偏差。

2015年以来,公司的预收账款一路上扬,说明公司的产品销路比较好,对渠道的控制力非常强。

对于渠道商的控制,从结算方式来看,一般有三种方式。一种是先款后货,经销商提前打款,体现在财务报表上就是预收账款,代表型企业是茅台和海天;第二种是通过银行票据结算,经销商无需支付全款,只需要凭借开具银行票据支付,除了“损失”一点贴现利息,和收到现金区别不大,体现在财务报表上就是应收票据,代表型企业是五粮液和长城汽车;第三种就是简单的赊销,这类企业的产品通常畅销性不足,赊销风险比较大。

除了第三种方式外,第一种和第二种都是优秀的企业常用的结算方式。很长一段时间,表哥更认可第一种,因为从财务角度看,款项越早落袋为安才是越是最佳,全都能实现预收款才是最好的生意。

但是看了几个经销商跑路的新闻后,从经销商的角度考虑,会发现这种先款后货的方式,对经销商资金压力非常大。一旦出现公司经营困难的情况,这些经销商几乎没有什么忠诚度。反倒是银行票据的方式,对双方都没什么压力,一边是公司收到票据后可以随时贴现变成现金,另一边对于经销商来说,用银行信用和一点保证金来开具票据而不需要全额付款,资金周转比较容易。

目前,海天的产品非常畅销,经销商也乐于提前打款。但是从长远看,这种合作方式过于强势。

有钱人的生活就是买理财

手握大把现金后,海天都干了啥?有钱人的生活究竟多么的枯燥和乏味?

买理财。

2016年以来,随着银行的理财产品遍地开花,上市公司购买理财产品也成了一种时尚。甚至已经成为衡量上市公司是否有钱的标志,如果一家上市公司账上没有一分钱理财产品,除非有自己的财务公司,大概率是比较缺钱的。

2019年三季报显示,海天味业购买的理财产品高达45.95亿元。将理财产品合并计算货币资金的话,公司真实现金占资产总额超过70%。

更有钱了。

A股上市公司没少出过买理财被骗的情况,比如扬杰科技追求激进投资,曾购买收益率较高但风险较大的理财,最终陷入圈套。甚至连美的集团也买到过假理财。

海天的理财安全吗?

据iFind数据,海天味业的理财以工行、建行、农行、交行等传统大行的保本型理财为主,年化收益率3%-5%左右,期限通常半年左右,风险较低。

2018年,仅理财收益就高达2.95亿,再加上利息收入1.5亿,公司仅靠钱多就净收益4.5亿,躺赢数百家上市公司。

财务指标优异:高周转,低库存

除了买理财,有钱的企业还有一个共同点:几乎所有的财务指标都很优秀。

1、资产负债率

因为公司账面穷的只剩下了钱,所以公司的资产负债率比较低,只有26%左右。

2、库存

数据来源:iFind金融客户端,整理:诗与星空

一般来说,随着营收规模的扩大,公司的存货规模也会不断扩大。但是海天味业却在降库存上做了很大努力,公司的存货几乎没变。相对应的,公司的存货周转率逐年提高。

2019年三季报中存货的略微增长源于特殊情况,黄豆涨价5%,公司为了锁定采购价格,囤积了一部分原材料。

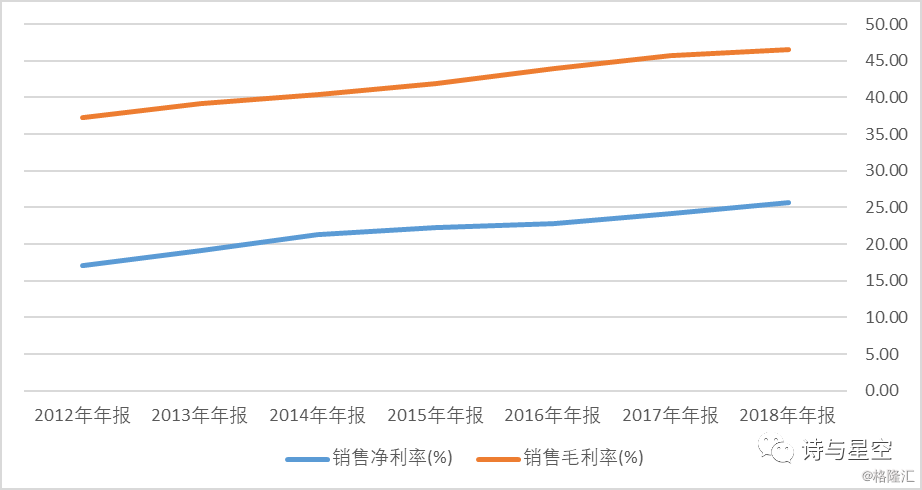

3、稳健的毛利率和净利率

数据来源:iFind金融客户端,整理:诗与星空

从历年财务数据发现,海天味业的毛利率和净利率平滑的像两条平行线。在营收大规模增加的同时,还能保证公司盈利能力不下降,这才是公司最可怕的地方。

一支能打的团队

让海天味业如此强大的根源,是公司有一支强悍的管理团队。让高管充分发挥能力的唯一办法,就是足够的待遇。

海天味业现任高管全部有过基层工作经验,大部分是车间主任、质检员、财务科长出身。以最新交易日数据为准,12名高管持有股票的市值超过340亿元。

这些从公司基层摸爬滚打而来的亿万富翁们,是海天味业最大的财富,也是公司最深的护城河。

未来发展

作为调味品第一大公司,海天味业就没有缺点吗?

从未来发展看,在人口老龄化和城市化率接近尾声的双重影响下,消费品行业整体进入了存量市场阶段。而海天味业的市场占有率也逐渐进入发展瓶颈,未来几年很可能无法保持如此高的成长性。

从公司的布局看,高管团队也意识到了这个问题,尝试在醋、酱菜等其他领域实现突破。在强大的渠道优势和大把现金的加持下,也许很快能完成新的多元化转型。