下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | chenchen

数据支持 | 勾股大数据

2019年,恒指上涨9%,上证上涨22%。简单看了下, 3700只A股,2800只上涨,可以说机会遍地都是。

应格隆汇到邀请,要我谈一谈19年最失败的投资,正好有一只个股在19年发生了亏损,虽然仓位不高,不至于对总体账户情况造成影响,但是考虑沉没成本,19年遍地都是机会的情况下,还是对收益和资金占用形成了负面作用。而且我从中也吸取了一些教训,正好可以和大家分享。

1

买入逻辑

简单说下情况,这只个股市值只有35亿左右,不在港股通范围中,是一个做塑料注塑件的公司。

发现这个公司是因为正在对市场高ROE公司进行梳理,在连续几年ROE高于20%的公司,港股不是很多,而东江集团控股就是其中之一,随后就对这家公司进行了研究,在研究的过程中由于没有多余的外部资料,所以基本上只依靠了公司年报,这也是后文会提到的经验教训一部分。

东江集团控股的主营业务为注塑组件和模具制造,按照行业划分,手机及可穿戴设备和商业通讯设备为主要的业务领域,其余的还有汽车和医疗及个人护理。超过60%业务为出口业务。

公司官网公布的客户来说很多都是世界知名品牌。

同时东江还是苹果供应链中的一员,这是苹果公布的,但具体是什么部件年报中并没有公布。不过在手机产业链中,东江的产品涵盖手机保护壳,耳机,无线充电等,所以还算是个被市场遗忘的无线耳机概念股。

东江的业务基础是高端的制造水平。根据《中华人民共和国国家标准 GB/T14486-2008—塑料模塑件尺寸公差》,注塑 模具可按MT1至MT7的精密度分级,其中 MT1 最为精密,公差水平最低,而 MT7 精密程度最低,公差水平最高。

2015 年东江集团控股已经成为中国注塑模具 MT3 以上制造商中最大出口商。精密度为 MT3 或以上的注塑模具可分为进一步分 为高效模具和标准模具,公司拥有制作最高精密度模具的技术能力。所以东江在技术水平上可以理解为是其业务具有竞争力的一种保障。

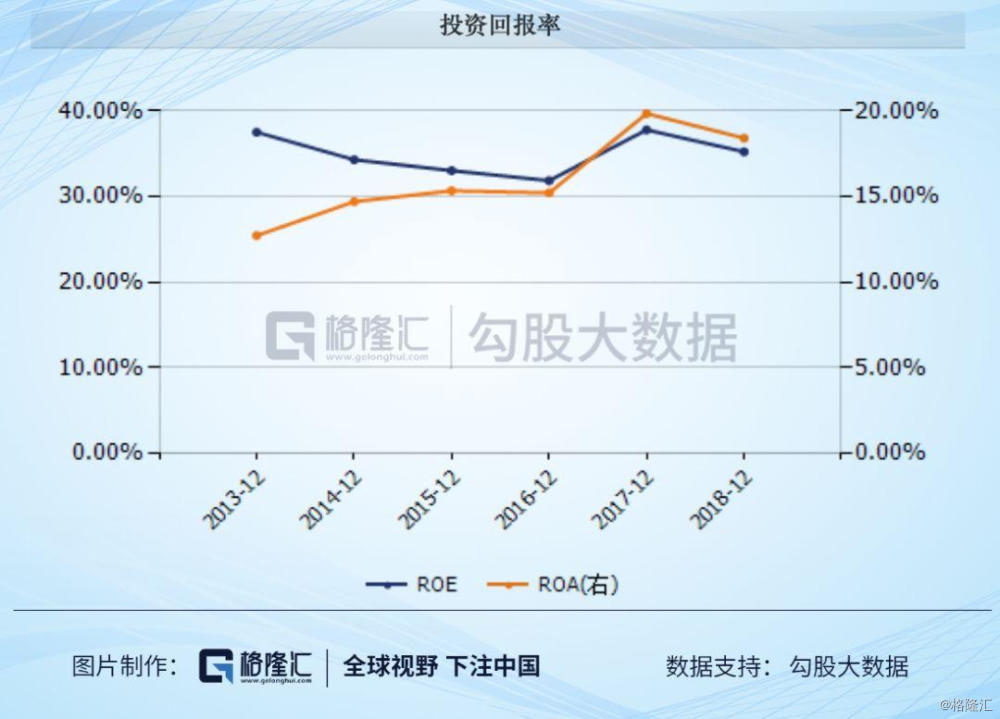

从收入和利润看,公司也的确在过去的几年稳定增长。

盈利能力也不错,对ROE进行分解,没有债务推高ROE的情况,另外公司分红向来慷慨,会有一定比例通过分红控制净资产水平从而推高ROE。公司18年利润3.5亿,经营现金流入4.9亿,新厂房投资资本开支约2.6亿,1.5亿分红,留存收益增长不高。但如果分红能够继续买入的话,理论收益还是不错的。

因为业务扩张,公司在18年扩产了30%,按计划是在19年投入使用,这也是对于未来公司业绩增长的一个保证。

还有一点是公司派息高且稳定。公司股息支付率维持在30%-40%的水平之间,且分红过去5年逐步上涨,按照2018年0.2HKD的分红算,目前的股息率大约有5%,不过随着业绩的滑坡,分红在19财年有下降的可能,19H1分红只分了0.05HKD,18年同期为0.06HKD。

具体情况不更多展开,总而言之,东江在基本面的情况是可以的,无论是增长能力还是盈利能力都比较可观。最后在19年3月-4月的时间,我买入了该股,股价在4月份也的确一路上涨。

2

遭遇黑天鹅

但是黑天鹅事件就发生了,就是中美贸易摩擦的恶化。

在19年5月之前的时间,市场的消息是中美不断在进行贸易谈判,似乎也总有好消息释放,于是我大致的判断也是贸易问题会阶段性的缓和。但是到了5月初,问题突然恶化。

把当时的消息给汇总了下:

2月14-15日,第六轮中美经贸高级别磋商结束,双方讨论了技术转让、知识产权保护、非关税壁垒、服务业、农业、贸易平衡、实施机制等议题,达成原则共识。

2月21-24日,第七轮中美经贸高级别磋商达成重要共识,双方围绕协议文本开展谈判,增加了汇率和金融服务谈判的内容,取得实质性进展。

3月28日-29日,举行第八轮中美经贸高级别磋商。

4月3日-5日,举行第九轮中美经贸高级别磋商。

4月30日-5月1日,举行第十轮中美经贸高级别磋商。

可以看到之前基本都是好消息。

2019年5月6日,特朗普突然表示,将从5月10日起对中国原征收10%关税的2000亿美元的进口商品加征关税至25%,且短期内将对另外3250亿美元商品征收25%的关税。

在美国增加的2000亿美元关税中就有塑料制品,也就是说东江出口美国的商品会被多增加15%的关税。而东江整体的净利率水平也就15%,也就是说,出口美国的商品是没钱赚的。

好在我知道东江在美国的收入只占到了15%,所以当时想想也就影响了15%而已,觉得问题不大。

而实际上,中国40%的业务,很多客户是中间产品客户,最终用户还是美国用户,所以贸易摩擦同样会影响到中国业务。

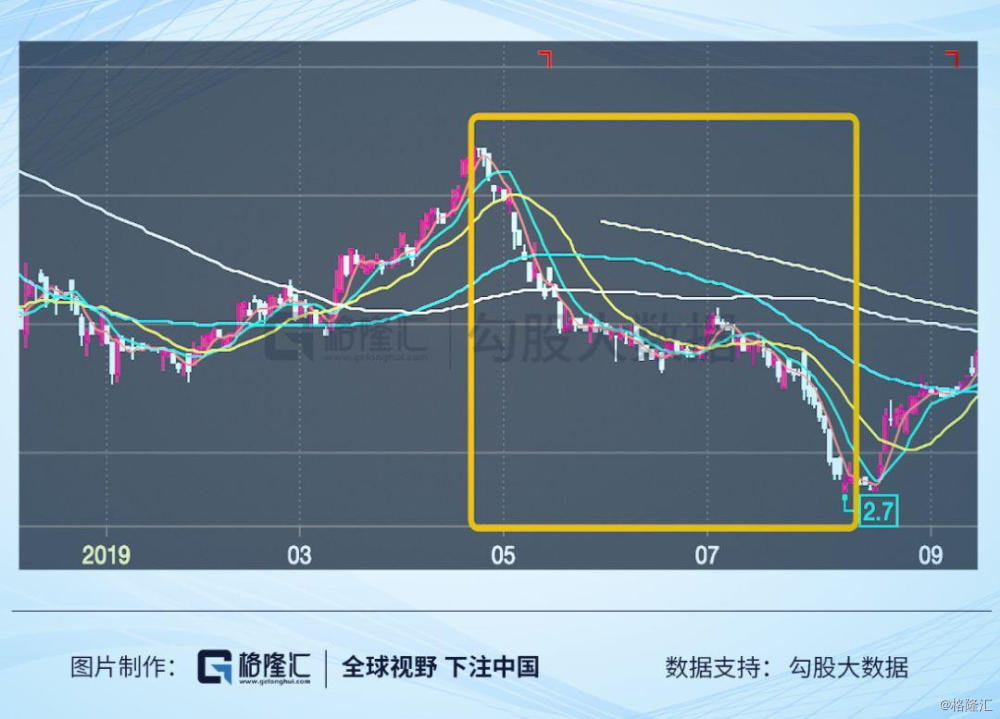

最后中期业绩发布,贸易摩擦对公司总收入没有太大影响,但是对毛利率产生了比较大的影响,最后利润倒退了20%,主要原因是客户推迟了订单,再加上上半年的产能扩张30%,使得产能利用率下降。总体来说也是给的比较模糊。

不过资本市场的反应比利润下降更加剧烈,股价从最高点点5.3元跌到了最低的2.7元,跌幅超过45%。

3

我的反思

回头来看,对于公司研究并不深入,只是基于财报的一些信息就作出了判断,这在正常情况下可能没什么问题,但是在遭遇黑天鹅事件性的负面消息下,事件对公司基本面影响就无法做出更准确的判断了。

比如出口产品具体是什么,哪些产品出口美国,哪些中国客户的产品最终用户也是美国,这些信息我都没有掌握。也因为市值太小,导致市场上对公司的信息不多,这些信息在没有和管理层接触的情况下基本上无法获知。

这也给了我等中小投资者一个很深刻的警告,对于小市值公司,公司业绩随宏观环境变化较大,中小投资者不容易把握,对公司经营基本面判断容易失误,很多信息需要深入线下才能获取。

很多时候,中小投资者为了获取更高的收益,会选择投资中小市值股票。的确,在经济欣欣向荣,市场交投活跃的时候,收益率是会比蓝筹股更高,但是在最近几年宏观环境变化多端,黑天鹅满天飞的情况下,小市值企业抗风险能力也会更弱,看似我们有时候选择了更低估值的公司是买了便宜,但其实积聚的风险,远远不是低估值能够弥补的。

所以对于绝大多数的投资者来说,选择大市值公司,行业龙头企业,可能是在目前复杂多变的宏观环境中最好的策略。而对于黑天鹅事件,基本上能被市场预测的都不是黑天鹅事件,比如这次的武汉肺炎。所以这几年的投资,稳定性和安全性是投资的首要考虑因素。

欢迎关注格隆汇全新打造公众号“格隆汇APP”,ID:hkguruclub。承载“港股那点事”与“格隆汇”的一贯水准,将为大家提供更高质量、更纯味道的深度、优质财经内容与A股、港股、美股投资分析。请直接扫码或搜索关注:格隆汇APP(ID:hkguruclub)。