下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:李湛 中山证券首席经济学家

蔡娜

来源:湛述宏观

摘要

食品饮料板块景气延续,板块获得超额收益:回顾2019年,食品饮料行业全年因估值拔高,行业表现亮眼,其年初至今涨幅高达72.87%,大幅跑赢大盘。其中,子行业中涨幅最明显为白酒、其他酒类、调味发酵品以及啤酒。截止2019Q3,板块受市场抱团消费白马策略所致,仍处于超配状态。业绩方面,行业业绩保持稳健,子行业业绩持续分化。

2020年食品饮料行业展望:未来,我们认为,在消费空间有限的背景下,其整体消费或将趋向良性增长。同时,随着居民消费习惯的转变,其具有品牌及品质的企业将成为优选。2020年,在消费结构趋于仍将持续分化发展背景下,我们将建议持续关注以下两个方向:其一,白酒行业加速分化,优选景气度有望保持的高端白酒及渠道力及品牌力逐步加强的优质酒企;其二,大众食品需求分化背景下,优选具有较高进入壁垒行业中的必选品龙头企业具有议价能力,定价权,及不断创新的优质企业,以至于在逆势中份额逐步提升的企业。

正文

1.市场回顾

1.1行业机构持仓仍处于超配阶段,个股重仓比例小幅下滑

板块仍然处于超配状态。从机构持仓比例看(QFII、保险、基金、券商、社保基金、信托公司、基金管理公司、阳光私募),2019Q3食品饮料配置比例为7.3%,较2019Q2配置比7.5%,出现小幅回落。再对比食品饮料市值占总体市值比例看,其占比持续提升至7.0%,且行业长期处于超配阶段。

个股仅贵州茅台持股配置持续提升。细分至食品饮料个股机构配置来看,长期在榜单前10的贵州茅台、伊利股份、五粮液以及泸州老窖。截止2019Q3,仅有贵州茅台配置比例对比上一季度仍持续提升,五粮液、伊利股份及泸州老窖较上一季度均出现小幅回落。

1.2 行业业绩保持稳健,子行业业绩持续分化

行业高增长时期已过,逐步回归稳健。受益于行业集中度逐步向头部集中,行业龙头企业的盈利能力改善,食品饮料行业2019前三季度实现营业收入5200.94亿元,同比增长17.9%;归母净利润980.96亿元,同比增长26.6%。19年行业业绩受同期低基数影响,整体业绩表现较为稳健,但随着行业总量增长放缓,业绩或将逐步回归常态增速。

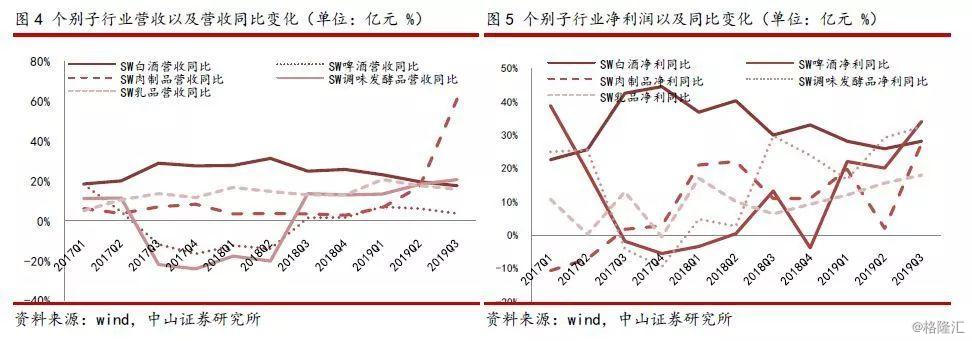

子行业业绩持续分化。细分子行业看,食品饮料板块内部业绩持续分化。1)收入及盈利同比增速持平或加速的有啤酒、调味发酵品、肉制品、白酒及乳品。2)收入及盈利同比增长均出现下滑的有黄酒、葡萄酒行业,受行业竞争格局加剧,市场需求放缓,及原材料价格持续上涨等压力,行业盈利能力出现明显下滑。

2.消费习惯仍在转变,市场消费将趋向品质化发展

2.1消费空间有限,未来消费或将趋向良性增长

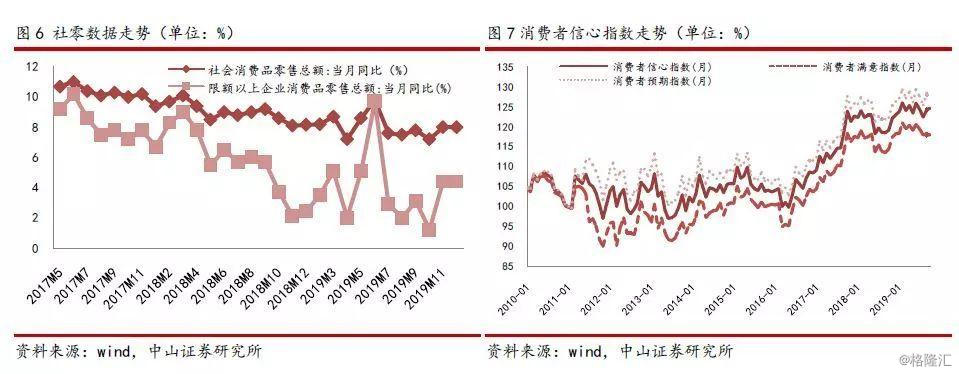

居民消费意愿较强。截止2019年12月,全国社会消费品零售总额同比增长8.0%,而限额以上企业消费品零售总额同比增速仅为4.4%(主要受到汽车销量拖累),正如我们之前报告所提及一般,在整体居民消费能力疲弱背景下,社消增速放缓已成事实。从消费者信心指数来看,整体19年在内部政策积极发力下,消费者信心指数保持相对高位,未来消费或将趋向良性增长。

2.2居民消费习惯转变,优选品牌企业

消费依然是我国经济增长的重要驱动力。根据我国出口、投资及消费对GDP增长贡献率数据来看,自2008年起,居民消费对GDP的增长拉动越发明显,其已成为我国经济增长的重要推动因素。

居民消费习惯逐步优化,具有品牌及品质企业成为首选。在居民消费空间有限及消费习惯转变的背景下,从数据可以看出,不管是一二线城市,还是下沉城市在网购时,对于质量和品质关注度是不断提升,其次是用户口碑和评价,以及品牌知名度。相反,对于价格而言,不管是对下沉城市还是一二线城市的消费者而言,都是趋向弱化。我们认为,我国消费习惯正在优化提升中,未来,品牌以及品质过硬且不断创新的优质企业将是机会。

3.白酒行业:行业平稳发展,把握确定性的优质酒企

根据2019年酒企业绩表现可以看出,行业业绩分化加剧,尤其是部分次高端及区域酒企业绩出现明显下滑。整体来看,行业在经过16、17年高增长后,其整体业绩已逐步回归常态化水平。截止2019Q3,白酒行业主营收入增速为17.8%,净利润增速为21.8%,我们认为未来,行业增速或将进入平稳阶段,高增长时期已过去。另一方面,白酒竞争格局加剧,头部酒企份额逐步提升,茅五将进入千亿集团,百亿集团再添山西汾酒、泸州老窖、古井贡酒及顺鑫农业四大酒企。我们认为,在白酒行业加剧分化,头部酒企市场份额提升背景下,20年白酒行业应选择这三条主线:

1)高端酒:龙头酒企品牌力凸显,高端白酒稳健发展

2)次高端白酒:分化中优选加速改革,规模提升的次高端白酒

3)低端及区域性白酒:低端酒加速渠道铺设,开发更大空白市场。

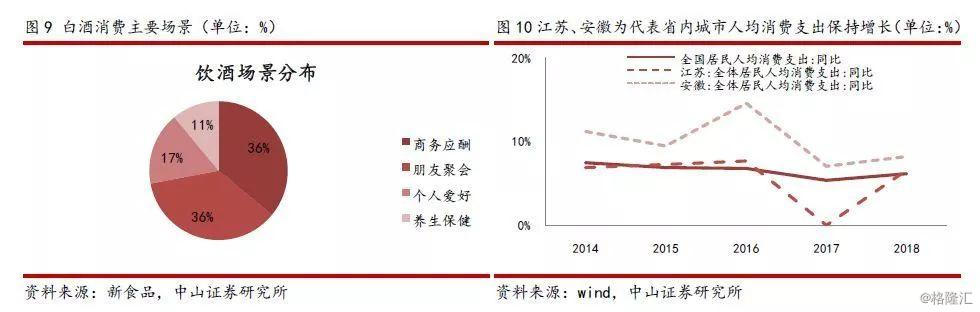

固定消费群体对行业具有相对支撑。目前,我国白酒饮酒场景已存在较为固定消费群体,其主要是商务应酬及朋友聚会,对行业消费需求具有相对支撑。另一方面,随着我国部分省内城市,以江苏及安徽为代表的居民人均消费支出增速保持稳健发展,形成了对高端及区域性龙头酒企需求扩张的基本驱动。

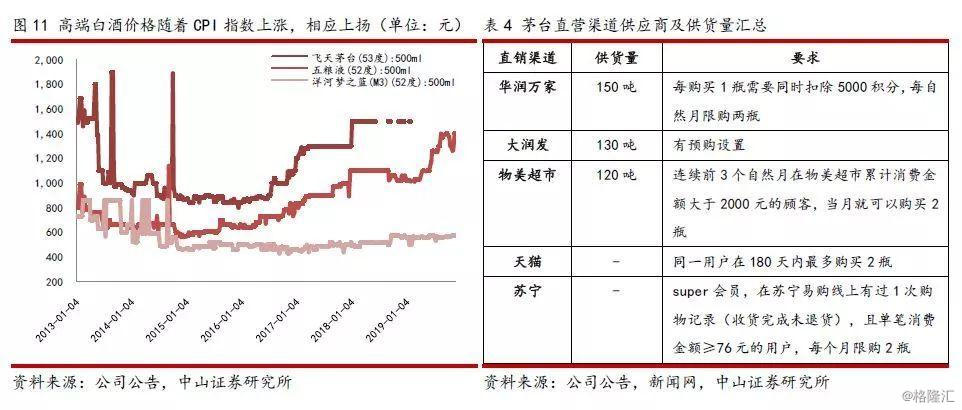

高端白酒渠道结构调整,整体经营更加稳健。进入19年,飞天茅台价格一路攀升,市场终端价格最高达到2900元/瓶,且一瓶难求。回顾历史数据可以看出,茅台价格受通胀上行存在一定影响,主要是因自身稀缺特性所造成。渠道方面,茅台自19年起对KA(华润、大润发、物美)、电商(天猫、苏宁)和机场等直营渠道进行放量,以直营零售价1499元/瓶的价格供给传统(企业、高净值客户)客户以外的消费群体,有效打开了新消费市场,且使得短期内批价有所回落,帮助市场回归理性化。未来,高端白酒在通过控货稳价基础上,销量有望合理增长,延续行业发展周期。

次高端白酒竞争加剧,名酒加速调整抢占市场份额。根据预收账款及现金流数据看,行业分化加剧,高端、次高端及低端龙头酒企依靠自身品牌及产品优势,具有较强议价权,且加速抢占市场份额,现金流质量较强。另一方面,白酒行业产区逐步集中,以四川为代表的名酒主产区,伴随着规模化的产区建设,2019年1-8月四川白酒地区产量占比高到45.3%,产区加速集中,助推名酒份额提升。此外,在行业分化的背景下,次高端白酒近年来加速营销变革,内部改革、打造品牌、渠道铺设等有效措施,其使得次高端名酒集中度加速提升。

低端酒加速渠道铺设,开发更大空白市场。目前,低端及区域地方酒行业集中度极低,作为低端光瓶酒代表的顺鑫依靠高性价比、渠道全国化等优势,抢占其他中小低端酒市场份额,其牛栏山已进入百亿销量区间。预计未来,随着行业分化加剧,低端龙头酒酒企及地方区域名酒企通过自身品牌建设,渠道下沉,在白酒行业的存量市场开发增量市场。

4.大众食品:需求仍在分化,龙头优势彰显

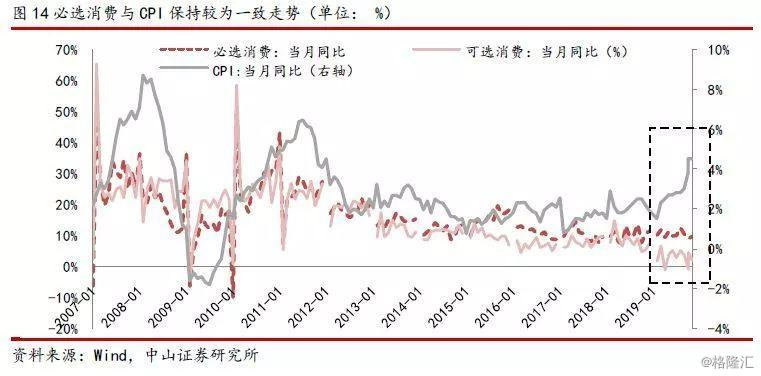

需求分化背景下,必选消费保持稳健。回顾19年消费数据,在整体消费空间有限的背景下,需求分化逐步加剧。必选消费增速是明显快于可选消费增速,消费者对于必选消费品需求基本保持稳健,节假日对消费数据的刺激已逐步弱化,消费者进一步趋向理性型消费。另一方面,19年CPI不断走高,在通胀周期的背景下,CPI与必选消费增速走势较为一致,反映出在需求压力下,必选消费品的刚需特性。

大众食品成本端压力较大。19年以来,成本压力仍存,且不断走高,整体CPI已突破“4”,细分来看,食品CPI主要受猪肉价格影响,大幅上涨。反映至大众食品成本端来看,原奶、白糖、猪肉等成本持续上升,成本端上涨直接影响大众食品企业盈利造成明显挤压。

必选仍是优选,优选三条主线。在需求分化,必选消费品需求保持稳健增长,以及供给端成本持续上行背景下,我们认为应优选,1)具有较高进入壁垒行业中的必选品龙头企业,其业绩确定性较强;2)成本上涨压力下,具有议价能力,定价权,及不断创新的优质企业,以至于在逆势中份额逐步提升的企业;3)关注行业库存底部,依靠自身优势反转的企业。

4.1乳品:双子星全方位布局市场,行业依旧向头部集中

我国乳品行业保持较为平稳发展。根据数据显示,我国乳业行业不管是产量还是销量自16起,行业增速已出现明显放缓。截止2018年,我国乳业产量增长为-8.45%(2687.1万吨),销量(2681.47万吨)增长为-7.7%,可以看出行业目前保持较为平稳发展,整体供需规模保持平稳发展状态。

乳品双子星全方位布局乳品市场。进入19年,整体行业成本压力仍存,竞争格局激烈,行业龙头双子星均通过铺渠道,打通下沉城市市场,以及不断发布新品在一二线存量市场寻找增量等手段,搜刮中小乳企市场份额,份额逐步向头部集中。1)渠道方面,乳品双子星进一步打开低线城市市场,伊利以深度分销模式达到渠道下沉,2018年伊利村级直控网点数量达到60.8万个,同比增长14.7%。2)产品方面,在较为饱和的重点城市市场,乳品双子星通过产品结构升级,打造全面的产品结构线,在明星单品基础上,以推出新品为辅助,提高整体的销量规模。

双子星外延并购正在加速。伊利与蒙牛为了布局奶源市场,均通过全球性的外延并购模式进行竞争。近年来,乳品双子星均获得属于自己的奶源供应工厂。另一方面,伊利通过外延并购扩展完善自身产品线,未来,有望抢占乳品行业全市场份额。

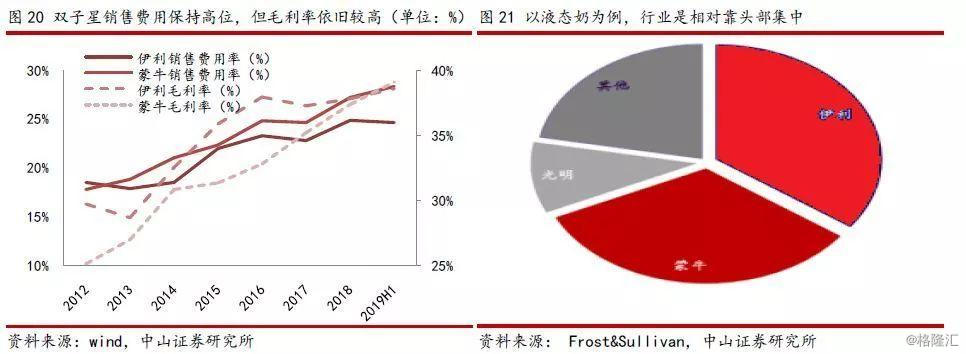

双子星费用投放仍处于高位,行业集中度进一步提升。19年双子星虽通过较强力度的广告费用投放及促销活动进行市场分额竞争,但其毛利率依旧保持较高水平。进入20年,我们认为双子星费用投放仍保持高位水平,但双子星将继续通过产品结构升级及提高渠道渗透等方式提高市场份额,使得双子星盈利能力有望得到保证。

预判20年乳品市场,乳品双子星依靠全国化渠道铺设,产品多元化和逐步创新,以及通过外延并购完善产品线等优势,伊利依靠基础白奶优势,蒙牛通过低温产品逐步升级,两大企业有望抢占更多市场份额,稳固地位。

4.2调味品:龙头企业穿越通胀周期,关注复合调味品子品类

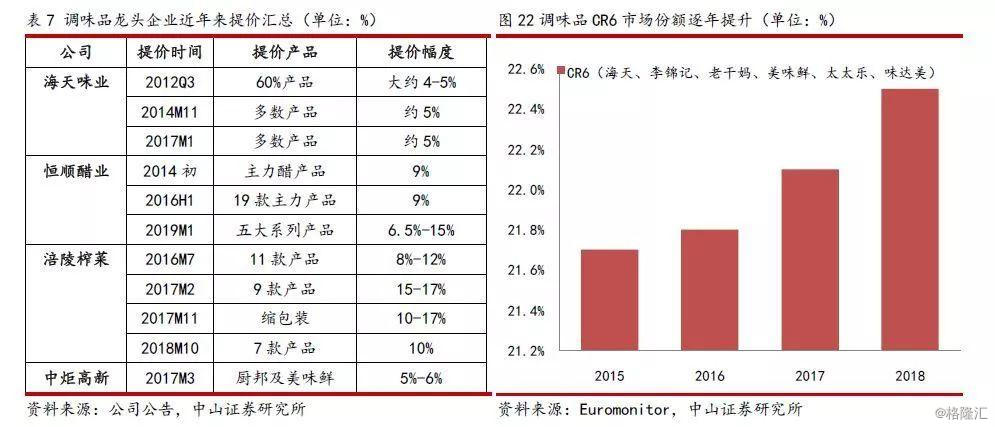

头部企业具有议价权,有效平滑成本压力,实现份额提升。从近年来,各调味品龙头企业的提价汇总情况看,不管是受上游成本上涨压力影响,还是因产品自身结构升级,企业均采取针对性提价,消除成本压力,提高企业盈利能力水平。根据历史数据,从调味品CR6以及龙头海天的市场占有率可以看出,每一次成本端的价格提升,往往是对中小企业份额的挤压,有利促进行业向头部集中,而实现份额提升的调味品龙头企业则逐步增强穿越周期能力。展望2020年,我们认为19年龙头企业并没有采取提价举措,在成本不断上行的背景下,海天等头部调味品企业或将进入提价周期,通过自身强议价能力,在逆势中抢占市场份额。

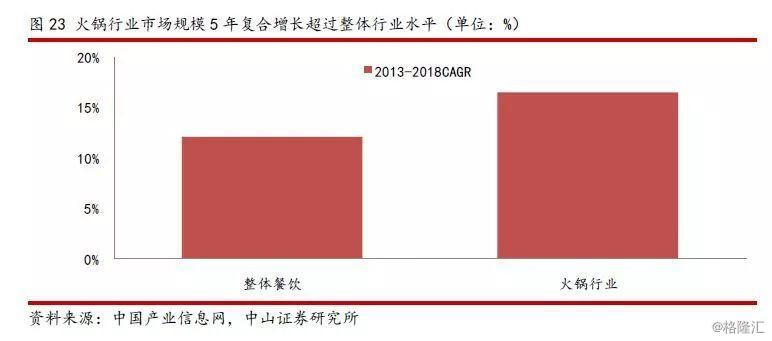

作为产业链下游的火锅复合调味品市场处于蓝海。随着我国消费对调味品的需求逐步多元化,复合调味品及火锅调味料等小品类调味品市场份额加速提升。受益于下游消费者市场需求大增的火锅行业业,其5年(2013-2018)复合增速远高于整体餐饮行业水平,达到16.5%。相对应,作为火锅行业重中之重的火锅调味品产业链市场规模从2010的59亿元增长至2015年的125亿元。预计未来随着餐饮产业链的加速连锁化,作为复合调味品代表的火锅调味品市场或将进入高速增长周期。

4.3啤酒:行业结构仍在调整,头部企业优势凸显

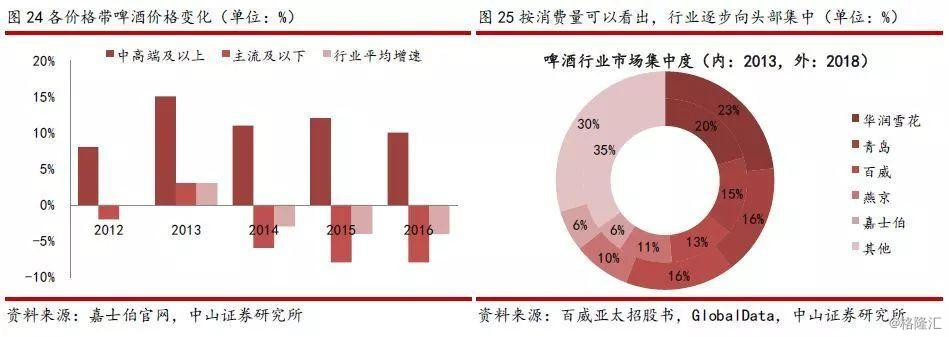

行业逐步向头部集中,龙头企业盈利能力改善空间可期。价格方面,我们啤酒产品价格长期处于较低水平,远低于进口产品价格。随着龙头企业产品结构升级及品牌收购,我国中高端及以上啤酒价格增长长期高于行业平均增速水平,行业逐步向高端化发展。另一方面,按整体啤酒市场消费量来看,13年,行业CR5消费量为65.2%,截止18年,其占比已提升至70.4%,其中,华润雪花通过产品结构升级,市场份额逐步提升。伴随着我国啤酒行业关厂提高效率的不改趋势,行业集中度逐年提升。我们认为,未来,随着行业优胜劣汰的竞争格局逐步清晰,且头部企业的高端化竞争优势越发凸显,其企业盈利能力改善空间可期。

4.4休闲食品:寻找细分子行业中渠道力较强企业

目前,休闲食品细分子品类众多,经营模式各式各样,消费者对产品依赖粘性较低,逼迫企业不断投入大量费用做好品牌推广,在原有产品基础上不断推出新产品,迎合市场消费需求。我们认为当下,市场需求放缓,应优先选择以下细分子品类的龙头优质企业:

1)细分子品类进入壁垒较高,品牌产品具有绝对优势。绝味食品、桃李面包及安井食品等消费者认可度较高的品牌,在行业集中度较为分散的背景下,都具备较强的细分品类品牌代表性,导致其他新兴品牌难以切入消费者心中。与此同时,因行业进入壁垒较高,在对应细分子品类中,品牌企业对产品升级具有较大优势。

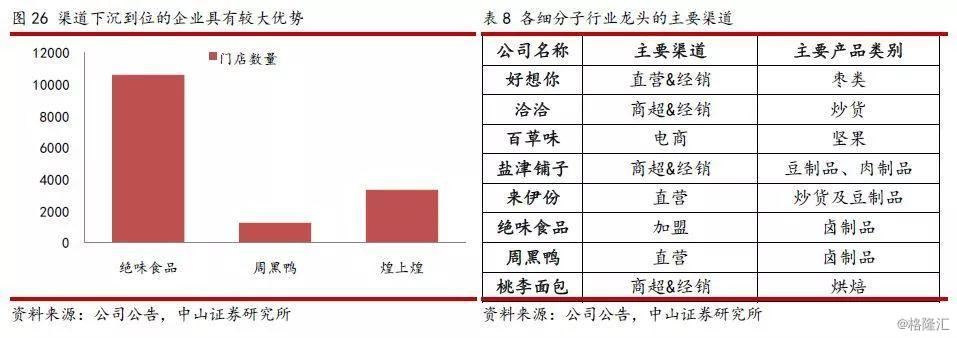

2)优质企业深耕各渠道,市占率逐步提升。随着消费者对具有品质、品牌的休闲食品更加青睐,尤其是低线城市消费者对品牌认知度逐步增强的背景下,街边夫妻店不再是消费者的首选。休闲卤制品“绝味”以及烘焙食品“桃李面包”等品牌均因渠道下沉被消费者选择,但下沉方式有所差异。前者是采用门店铺设扩展至低线城市,后者则是深化“中央工厂+批发”模式,未来,全渠道企业有望获得更高市占率。

5.投资策略

消费者消费习惯仍在转变,行业消费或将趋向于品质化发展,同时,在消费结构持续趋于分化发展背景下,我们将持续关注以下两个方向:1)居民消费习惯逐步优化,具有品牌及品质企业成为首选;2)销售渠道把控严格,规模化发展,及市场布局完善,市占率较高的龙头企业。基于以上观点,我们认为2020年年食品饮料行业进入存量时代,行业内部分化,建议把握以下两条主线:

白酒板块:目前,白酒行业不管是产量还是酒企内部设定的经营目标,都因行业市场需求放缓等因素,均作出了合理调整。我们建议关注:高端酒中酒企品牌力凸显,同时,随着次高端白酒市场竞争格局加剧,分化中优选加速改革、规模提升的优质白酒,以及低端及区域性白酒中加速渠道铺设、开发更大空白市场,从而实现份额增长的酒企。

大众食品板块:必选消费品优势凸显,龙头企业依靠产品不断创新、加速供应链整合及拥有议价权等优势,业绩保持相对稳健。另一方面,挖掘进入壁垒较高的细分子行业,优选具有品牌优势的优质成长企业。

风险提示:1)宏观经济增长不达预期,消费能力下滑明显,行业需求减弱。2)高端白酒需求下滑,区域次高端酒企渠道下沉有限。3)食品安全出现严重问题,影响消费者购买意愿。