下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

假若只用两个形容当下香港经济困境,我想,没有比“萧条”二字更加贴切。

作者 | 向荣

来源 | 格隆汇新股

数据支持 | 勾股大数据

第一次递表遇上了港股新股寒潮,第二次再来又遇上了香港饮食寒潮,第三次通过聆讯遇到肺炎疫情爆发,持续“水逆”的大喜屋“悲”从中来。

据港交所1月21日披露,大喜屋集团控股有限公司(以下称“大喜屋”)通过上市聆讯,该公司曾于2019年6月4日首次递表之后,于12月5日再次递交港股主板上市申请。有媒体报道感叹,那个曾经传说中很火的日料店,如今遇上了冷流——第一次递表遇上了港股新股寒潮;第二次再来,又遇上了香港饮食寒潮;如今终于通过聆讯,却遭遇肺炎疫情爆发,香港疑似病例106宗,对于餐饮行业的大喜屋来说,这无疑是雪上加霜。

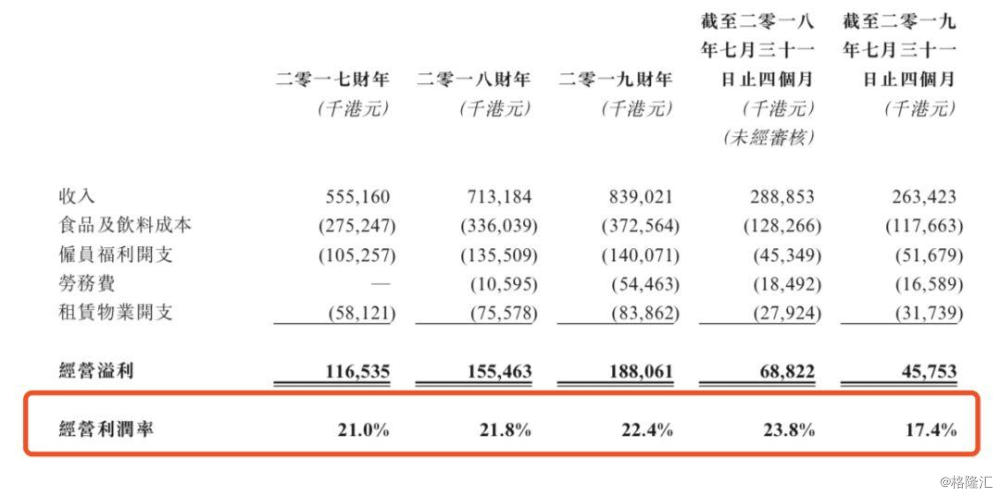

同时,更新版本的招股书数据也显示出了旗下放题店在近期遭遇的困境,截至2019年7月31日止四个月,大喜屋的收入下跌了8.8%!

更差的数据也许并没有反映在已经公布的报表之上。实际上,2019难7月之后香港的宏观数据更显严峻。数据显示,7月至11月,香港入境旅客数增速为-5.5%、-42.3%、-45.9%、-45.9%、-58.4%。即便12月圣诞假期也没有改变颓势,香港入境处的数据显示,12月21日至25日访港旅客按年大幅下跌,入境人次录得48%的跌幅,其中内地入境旅客为39.06万人次,按年大跌56%;其他地区入境旅客14.38万人次,按年下降44%。

香港餐饮联业协会称,圣诞前餐饮业预订情况比往年下降15%。澎博跟踪的香港访客指数,香港下跌的幅度堪比SARS期间,再次创下历史记录。而且相较于此前香港餐饮业遇到的困境,如今肺炎疫情的影响或许将更加致命,入港旅客人数也必将延续持续低迷的趋势。假若只用两个形容当下香港经济困境,我想,没有比“萧条”二字更加贴切。

一般来说,旅游业、零售业和餐饮业均存在联动性,入境数字和访客数据不好,旅游业肯定表现强差人意,而“萧条”对餐饮业来说(甚至连锁餐饮业)更是最大的“敌人”,没有之一。

大家乐集团、大快活、翠华、叙福楼、赏之味在半年内的下跌幅度分别为22.46%、20.98%、24.81%、10.86%、62.50%。就连刚刚上市的九毛九股价也上演“过山车”行情,股价最低跌至8.96港元,较上市后高点跌幅逾20%。

“覆巢之下,安有完卵”?你是否相信香港居民及消费者连满足温饱诉求的快餐、茶餐厅、酒楼和拉面店都受了极大影响之下,还有心情去消费较高的日料放题店享受么?

所以有一个问题必须要再三思虑,大喜屋所提交的这份帮助公司通过聆讯的更新版招股书,会不会就是最好的状态与最好的一面。而“最好”到底有多好?接下来再仔细看看。

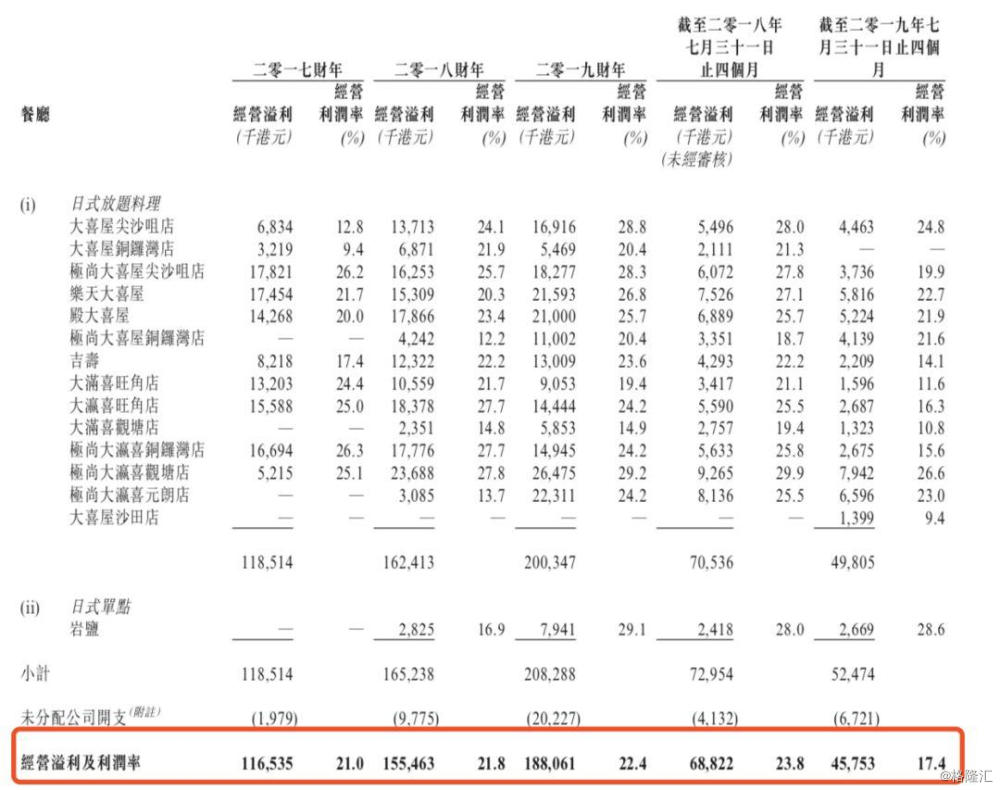

根据招股书介绍,大喜屋在香港经营14间餐厅,其中包括13间日式放题料理餐厅及1间日式单点餐厅。根据灼识咨询报告,公司于2018年按收入计算在香港日式放题料理餐厅市场排名第一,占有约37.1%的市场份额;在香港日本菜餐厅市场中占据的市占率约为7.7%,大喜屋的14间餐厅仍较第一名98间的数量存在较大距离。

但是,大喜屋依然是香港餐饮细分领域(日本菜)的领先公司之一,存在一定的独特性和稀缺性,大喜屋旗下餐厅人气和口碑都不错,近年来分别成功上榜大众点评和《新假期周刊》的人气美食评选。

另一方面,请切勿忘记,餐饮业是周期行业,在景气的时候,龙头公司会特别吃香,一旦整个餐饮市场或某一细分领域踏入衰退,龙头公司并不一定都能穿越周期。

整个行业的淘汰率也是非常高的,以国内数据为例子,近两年,国内倒闭餐厅平均运营周期仅为508天,关店数是新开店数的91%,全中国有超过21万家餐厅结业,一线城市平均每个月10%的餐厅要倒闭,虽然全国餐饮业已经突破3.5万亿元,但是只有20%的餐厅赚钱,君不见湘鄂情、俏江南、小肥羊、真功夫……香港歌手蔡枫华的那句“刹那光辉不代表永恒”的名言,完全适用于餐饮业。

大部分人步入餐饮行业之前,往往只是看到那几家成功的案例,就认为自己也能像他们那样成功,别人的成功是不可复制的,海底捞永远只有一家。一将功成万骨枯,餐饮业的阵亡史,每年都可以写出厚厚的一叠。

另外,需要指出的是,大喜屋的天花板也是比较明显的,为什么会这样说?请看下面摘自招股书的几幅图。

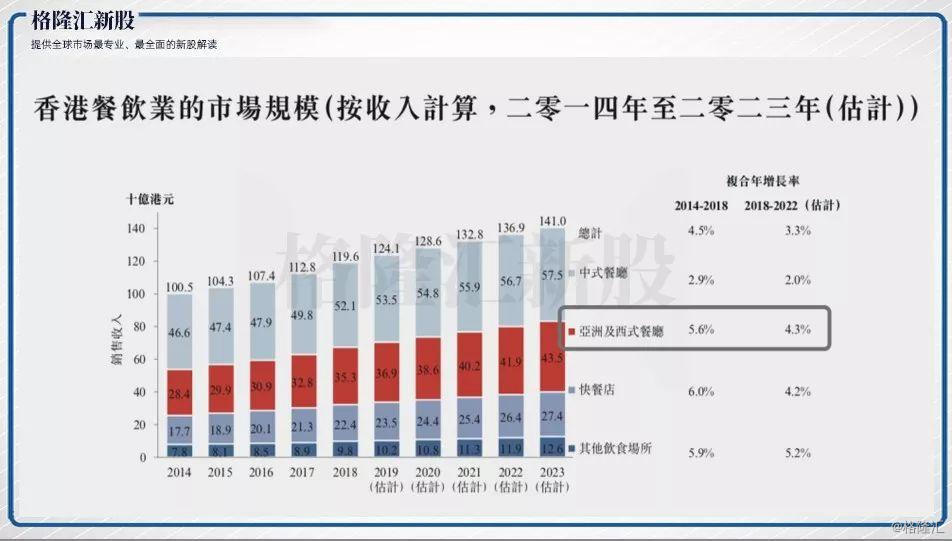

第一幅图显示香港整个餐饮业市场的规模于2018年约为1200亿港元,其中咨询机构评估亚洲及西式餐厅这一领域,在2018年-2022年间增长的速度为4.3%,至2022年该市场规模预期可增至419亿港元。

虽然4.3%的复合增速不算很快,从当下香港旅游业和GDP数据来看,我们始终认为食肆与餐饮业会受到很大影响,何时恢复要取决于香港经济的韧性和社会稳定下的正常运转,以及顺利渡过难关,目前的前景难言明朗。所以纵然这个低增速,也是觉得偏高,一落一起之间,未来数年间若能够维持回2018-2019年的市场规模,已经是较为良好的结局,持续的增长就不必过分幻想了。

第二幅图是香港的日式餐厅的市场规模,2018年的数据大概在109亿港元之间。

第三幅图是大喜屋核心所处的特定细分市场——日式放题料理餐厅,2018年该市场规模约为22亿港元左右,至于未来的复合增速,按咨询机构给出的预测数据,则为6.4%。先不说增速的高估的判断,单单从整个市场规模22亿来看,对公司可成长空间来说,未免太狭窄了,潜力有限。

曾经成为香港美食打卡地图“榜上有名”的大喜屋,确实是红过一阵子,然而眼看他起高楼,眼看他宴宾客,眼看他……营收和盈利下滑、纯利率和经营利润率恶化、接待人次下降、翻台率下降、人均消费逐年下降。面对疲态开始显露的大喜屋,此刻的我心情会有点压抑,已经不想把数据一再拆分、罗列及描述了,只想以图说话,各自意会吧。

(备注:以下图表均摘自公司招股书,标红只是为了更好地比较和聚焦,并无其它意图,不准确之处敬请谅解)。

最后,从大喜屋的募资计划及用途来看,主要投向是继续在香港开设分店,或许公司主要考量的是统一的供应链管理、中央厨房和标准化问题,以及先入优势和品牌美誉度和口碑积累。但这样的思路决定了大喜屋的未来注定要跟香港紧紧地捆绑在一起,all-in香港,同呼吸共命运,香港经济若能恢复,那么大喜屋就继续成长,但天花板也是可见;假若香港经济及未来持续陷入调整的周期,那么大喜屋还要一路走到黑?

假设10个亿的营收下,维持5%的纯利,给20倍上限的估值,就是预期毛估估10个亿的总市值,按照长期市场潜力及空间,用尽了想象力,达到了20亿营收,店面数目再翻一番以上(起码超过30家),仍然按5%的纯利推算总市值(给予的估值倍数不变)也就是20个亿,两者的中间值给个15亿港元,如果大喜屋成功上市的市值超过这些数字,就当它赢了。赢了你,输了世界又如何?朗朗上口的歌词,记不起是哪首歌了。

下一句是不是:你曾渴望的梦,我想我永远不会懂。