下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:新浪财经

近期,上海三友医疗器械股份有限公司(简称:“三友医疗”)IPO申请已通过科创板上市委审核,专注脊柱类植入耗材、创伤类植入耗材的三友医疗将登陆科创板。

公司募集资金投资项目围绕公司主营业务开展,投资金额合计6.22亿元,拟投入募集资金6.00亿元,其中骨科植入物扩产项目2.27亿元、骨科产品研发中心建设项目1.08亿元、营销网络建设项目7723.38万元和补充流动资金1.88亿元。

公司能够成功过会,得益于其近三年高速增长的业绩,2016年至2019年1-6月,公司分别实现营业收入7528.61万、1.40亿元、2.22亿元和1.61亿元,净利润312.96万元、468.90万元、6196.98万元和4966.44万元。

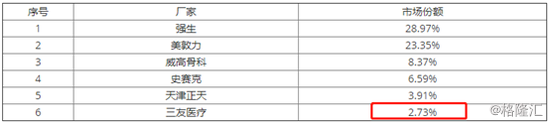

但业绩快速增长的背后,需注意:1.公司面临来自龙头企业强生、美敦力等的竞争压力,脊柱类产品营收占比92.71%,而公司在脊柱类产品市场中占有率仅2.73%;2.公司近三年应收账款增速远超营收增速,且应收账款周转率呈现逐年下滑趋势且低于行业均值,面临应收账款不能及时收回的风险;3.公司销售费用增速远超营收增速,且公司近三年的销售费用率为行业均值的两倍左右,2018年、2019年上半年超行业均值25%。

产品市场占有率仅2.73%

公司成立于2005年,主营医用骨科植入耗材的研发、生产与销售,主要产品为脊柱类植入耗材、创伤类植入耗材,其中脊柱类产品贡献公司主要收入及毛利(2019年1-6月占比分别为92.71%和93.44%)。

脊柱类市场中,公司市场占有率仅占2.73%。根据南方医药研究所数据显示,脊柱类市场仍为国外企业主导,以强生、美敦力、史赛克为代表的外资医疗器械企业占有国内60%以上市场份额。2018年,三友医疗在我国脊柱植入类耗材市场占有率仅2.73%,相对较低,与行业龙头企业强生、美敦力等相比,在品牌影响力、产品技术储备等方面还存在较大差距,公司将面临激烈的市场竞争。

创伤类市场中,公司仍处于市场拓展阶段,市场占有率相对较小。根据南方医药研究所数据显示,骨科创伤类植入耗材国产化率较高,主要国产厂商为大博医疗和威高骨科。

公司前五大客户销售额占主营业务收入比例逐渐增长,2016年至2019年1-6月,占比分别为38.43%、42.28%、43.93%、43.03%。前五大客户包括西安市红会医院(27.41%)、杭州建哲医药科技有限公司(4.37%)、西安交通大学第一附属医院(4.26%)、泉州市正骨医院(3.55%)、陕西省人民医院(3.44%)。

回款速度逐年放缓

公司近三年业绩增长较快,2016年至2019年1-6月,公司分别实现营业收入7528.61万、1.40亿元、2.22亿元和1.61亿元,2017年及2018年分别同比增长85.92%和58.83%;公司分别实现的净利润312.96万元、468.90万元、6196.98万元和4966.44万元,2017年、2018年分别同比增长49.83%、1221.59%。

营收、净利润快速增长的同时,应收账款也在大幅上涨,2016-2018年及2019年1-6月末,公司应收账款的账面价值分别为837.82万元、4759.14万元、1.02亿元和1.35亿元,2017年、2018年分别同比增长468.04%、115.28%,远超营收增速。

2016-2018年及2019年1-6月末,公司应收账款余额分别为1095.52万元、5079.64万元、1.09亿元和1.42亿元,占营业收入的比例分别为14.55%、36.29%、48.83%和44.17%,公司应收账款余额及占营业收入的比例逐年上升。目前公司应收账款账龄主要在1年以内,截至2019年6月末,公司已计提坏账准备金额为738.32万元。

此外,新浪财经发现,公司的应收账款周转率还呈现逐年下滑趋势且低于行业均值。据招股书显示,2016-2018年及2019年1-6月末,公司应收账款周转率分别为8.78次/年、5.00次/年、2.95次/年及2.69次/年,周转率逐年递减,这表明公司的回款速度在逐年放缓。而2018年、2019年上半年,四家同行业可比上市公司的周转率均值分别为4.64次/年和5.35次/年,均远高于三友医疗的周转率。

招股书显示,公司应收账款余额可能进一步提升。公司直销和配送商销售模式下客户为终端医院或其配送商,回款周期较长;对于经销商客户,公司采用款到发货及信用销售相结合的方式。随着公司业务规模的扩大和“两票制”的逐步推广实施,公司营业收入增长的同时,直销和配送商模式收入占比亦将逐步提升,因此公司应收账款余额可能进一步提升。如公司客户经营情况发生重大不利变化,出现支付困难的情况,公司可能面临应收账款不能及时收回的风险,从而对公司未来业绩造成不利影响。

销售费用率高于行业均值25%

2016年至2019年1-6月,公司销售费用分别为2400.95万元、5074.48万元、1.04亿元和7664.73万元,费用率分别为31.89%、36.25%、46.57%和47.60%,2017年、2018年销售费用增速分别高达111.35%、104.04%,远超营收增速。

同期,同行业上市公司的销售费用均值分别为16.93%、18.00%、21.48%、22.98%,三友医疗销售费用率高于行业均值。公司称,一方面是由于公司处于快速成长期,业务规模小于可比公司,营销及推广投入占比较大,另一方面则归因于两票制,导致公司商务服务费大幅上升,而同行业公司以经销模式为主,受两票制影响相对较小。

2019年1-6月,公司销售费用中商务服务费、职工薪酬、市场推广费较高,占比分别高达78.36%、11.49%、5.51%。

2016-2018年及2019年1-6月,公司市场推广费金额分别为863.57万元、627.64万元、839.76万元及422.49万元,主要系公司参加或组织展会、专业学术论坛、经销商会议等活动所产生的展位费、学术推广费等。2016年、2018年市场推广费金额较高,主要系公司当年参加的学术会议较多所致。

2017-2018年及2019年1-6月,公司商务服务费分别高达2591.76万元、7244.51万元、6006.12万元,占销售费用比例分别为51.07%、69.97%、78.36%。商务服务费系直销和配送商模式下公司基于第三方服务商提供的物流辅助服务、手术跟台支持、商务辅助(主要包括对账、送票及催款)、产品使用情况跟踪等服务而支付的费用。

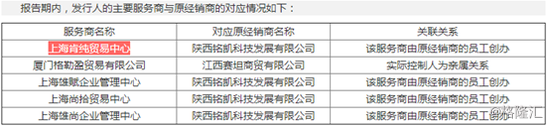

2019年上半年,公司服务商主要为上海肯纯贸易中心、厦门格勒盈贸易有限公司、上海雄赋企业管理中心、福建维捷安医疗科技有限公司、上海雄尚企业管理中心,商务服务费用占比分别为54.44%、9.05%、8.03%、7.38%和6.36%。