下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信债券明明团队

来源:明晰笔谈

报告要点

中美第一阶段贸易协议目前已经完成签署,协议全文也针对中美贸易协议的具体细节进行了披露。中美贸易摩擦自2018年开始,到如今已经经历了接近两年时间,第一阶段协议的达成标志着中美贸易摩擦按下了暂停键,是中美关系缓和的重要一步。对于国内政策而言,我们认为短期外部环境的企稳将减少贸易摩擦对于货币政策的掣肘,对于货币政策是一种松绑,本月20日LPR报价不变,也恰巧说明国内目前的货币政策单纯依靠降准难以使得成本下降,LPR在下行方面存在约束,无论是从基本面稳增长的角度还是降成本的角度,货币政策都有进一步宽松的必要。随着中美第一阶段协议达成,我们认为货币政策将更加专注于国内,同时也将更加灵活有力,利多债券市场。

第一阶段协议内容解读:中美第一阶段协议完成最终签署,整体内容与之前官方及新闻消息一致,协议文本针对条款细节进行了具体披露。从条款细节上来看,市场最为关注的中方自美商品和货物增加采购金额确认为在2017年的基础上2020年和2021年共计增加2000亿美元,其中2020年增加购买767亿美元,2021年增加1233亿美元,采购分类涉及制成品、农产品、能源产品和服务。在汇率方面,中美双方就汇率政策、透明度以及执行机制进行了具体落实,避免竞争性贬值、避免将汇率用于竞争性目的。除深化经贸合作和汇率问题之外,中美第一阶段协议还针对金融领域双向开放和知识产权保护等重要议题进行了敲定。

第一阶段协议影响几何:从中美第一阶段协议达成的影响方面,我们认为协议的签署意味着中美贸易问题总体的阶段性结束,是中美关系缓和的重要一步。中美关系的边际缓和将对企业信心有所提振,有利于我国的外贸改善。中美第一阶段协议的达成相当于为中美贸易摩擦按下了暂停键,在大选年到来的背景下,特朗普为保护第一阶段取得成果,短期内可能不会再挑争端,但不排除随着其他候选人政见表露而发生转变。第一阶段协议达成后,后续中美将就第二阶段展开磋商,中美第二阶段协议内容将涉及全面取消对华关税以及中国产业补贴等核心议题,预计挑战仍在。对于国内政策而言,短期来看外部环境的企稳,将减少其对国内货币政策的掣肘,货币政策将更加专注于国内,同时也将更加灵活有力。

2020年中国进出口展望:对于2020年进出口的展望方面,我们认为2019年受国内经济下行以及中美贸易摩擦等外部因素扰动,2019年进出口整体表现不佳或为2020年提供低基数效应。对于2020年的进出口展望,我们认为应在历史数据测算的基础上综合考虑中美贸易缓和带来的提振。根据静态测算结果,我们认为2020年我国出口增速或在4.46%左右,进口增速或在11.36%左右,但同时考虑到自美进口增加或将带来自其他国家进口金额的下降,预计全年进口增速或将低于静态测算结果。

债市策略:从中美第一阶段协议达成对于国内货币政策的影响来看,我们认为短期外部环境的企稳对于将有利于货币政策更加着眼于国内,当前无论是从基本面稳增长的角度还是降成本的角度,货币政策都有进一步宽松的必要。1月LPR报价不变反映单靠降准成本仍旧难下,在降成本的目标下,LPR难下将倒逼降息,综上所述,我们坚持看好长端利率的下行。

正文

第一阶段协议内容解读

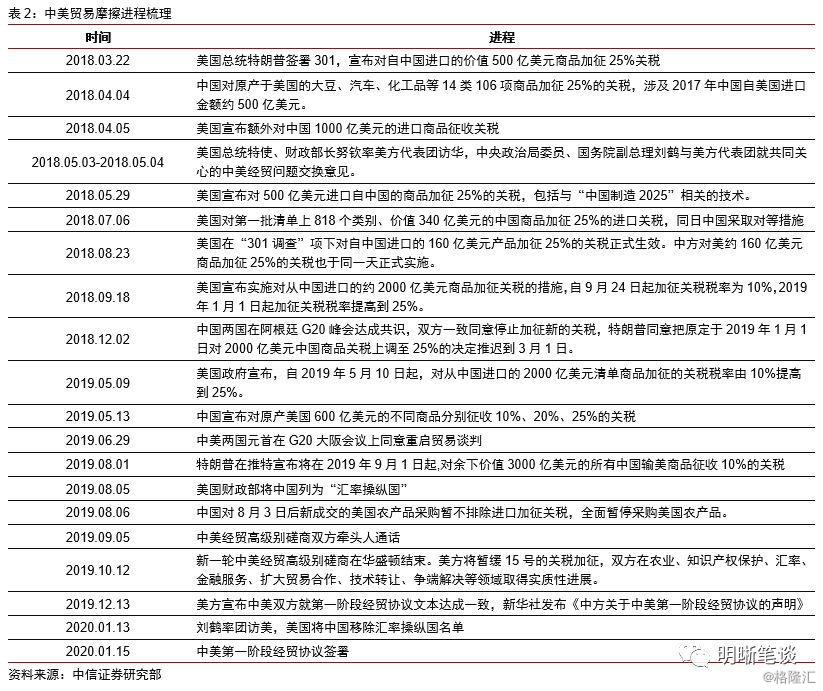

中美第一阶段协议完成最终签署,整体内容与之前官方及新闻消息一致,协议文本针对条款细节进行了具体披露。美国东部时间2020年1月15日,中美双方在美国华盛顿签署了《中华人民共和国政府和美利坚合众国政府经济贸易协议》(以下简称《协议》),1月16日协议内容所涉及的财政部、发展改革委、农业农村部、商务部和人民银行五个部委机构联合发布了协议的中英文版本。从官方披露的协议内容上来看,中美第一阶段贸易协议在整体内容上与此前商务部通过例行记者会以及市场消息反映的协议内容一致,协议涉及知识产权、技术转让、食品和农产品贸易、金融服务、汇率、扩大贸易、双边评估和争端解决、最终条款八章内容。本次将签字版全文放出,是对有关中美第一阶段经贸协议的条款细节进行了具体披露。

从条款细节上来看,市场最为关注的中方自美商品和货物增加采购金额确认为在2017年的基础上2020年和2021年共计增加2000亿美元,其中2020年增加购买767亿美元,2021年增加1233亿美元,采购分类涉及制成品、农产品、能源产品和服务。对于中美第一阶段贸易协议而言,市场普遍对于中方自美增加采购的具体安排较为关注。此前有消息显示我国将在2020年和2021年两年增加自美进口2000亿美元,本次协议对此进行了证实,同时披露了增加采购的具体细节。从协议的附录6.1当中我们可以看到,未来两年我国增加自美进口主要集中在四类产品:制成品、农产品、能源产品和服务,每类产品的下分细项均在协议当中单独列出,但并未针对细项注明增加进口金额。从针对制成品的进口安排上,根据协议我国将在2020年增加自美制成品金额329亿美元,2021年增加制成品金额448亿美元,两年合计777亿美元。农产品方面,2020年将增加自美进口125亿美元,2021年将增加195亿美元,两年合计320亿美元。能源产品方面,2020年和2021年将分别在2017年的基础上增加185亿美元和339亿美元。以上三类产品,在商品方面将导致我国2020年总计增加对美进口金额为639亿美元,2021年为982亿美元。服务方面,2020年增加128亿美元,2021年增加251亿美元。商品与服务进口合计在2020年将增加767亿美元,2021年将增加1233亿美元。

汇率问题也较为受到市场关注,在汇率方面,中美双方就汇率政策、透明度以及执行机制进行了具体落实,避免竞争性贬值、避免将汇率用于竞争性目的。第一阶段协议除了有关贸易方面的具体安排比较受到市场关注以外,有关汇率方面的问题市场也较为重视。此前美国财政部曾在四个月以前将中国列为“汇率操纵国”,随着中美第一阶段协议的签署,美东时间1月13日,美国财政部将中国从“汇率操纵国”名单当中移除,但仍将中国列在观察名单当中。中美双方针对汇率问题达成的协议主要是中美应确认接受IMF协定的约束,避免操纵汇率或国际货币体系以阻碍国际收支的有效调整或获得不公平的竞争优势。从第一阶段协议关于汇率问题的具体条款披露来看,汇率章节与80年代的“广场协议”存在本质上的不同,中美第一阶段协议并未强制要求人民币兑美元升值,而是在彼此尊重货币政策自主权的基础上避免竞争性贬值、避免将汇率用于竞争性目的,因此从这一角度而言,中美第一阶段协议在汇率问题上并非“广场协议”。

除深化经贸合作和汇率问题之外,中美第一阶段协议还针对金融领域双向开放和知识产权保护等重要议题进行了敲定。在总计八章的中美第一阶段协议当中,除了深化经贸合作、扩大自美进口和汇率问题之外,协议还囊括了金融领域双向开放和知识产权保护等重要议题。协议在金融服务章节,针对银行、信用评级、电子支付、金融资产管理(不良债务)、保险、证券、基金管理和期货等服务,扩大中美双方在金融领域的开放程度。而对于知识产权问题,中美双方针对许多细节话题如:商业秘密和保密商务信息、药品相关的知识产权等进行了细项敲定。

第一阶段协议影响几何

从中美第一阶段协议达成的影响方面,我们认为协议的签署意味着中美贸易问题总体的阶段性结束,是中美关系缓和的重要一步,短期来看外部环境将有所稳定。中美贸易磨擦自2018年开始,中间历经多次多轮反复,去年10月份中美确定贸易谈判将分两至三个阶段完成,并展开第一阶段贸易谈判后,仍旧发生了多次“小插曲”,市场情绪也被中美贸易磨擦反复调动,从结果上来看,中美第一阶段协议的最终签署也意味着中美贸易问题总体的阶段性结束,而就协议的内容而言,中美第一阶段协议总体来看是建立在平等基础上的,这也同时标志着中美在解决双边贸易问题上走出了重要的一步。

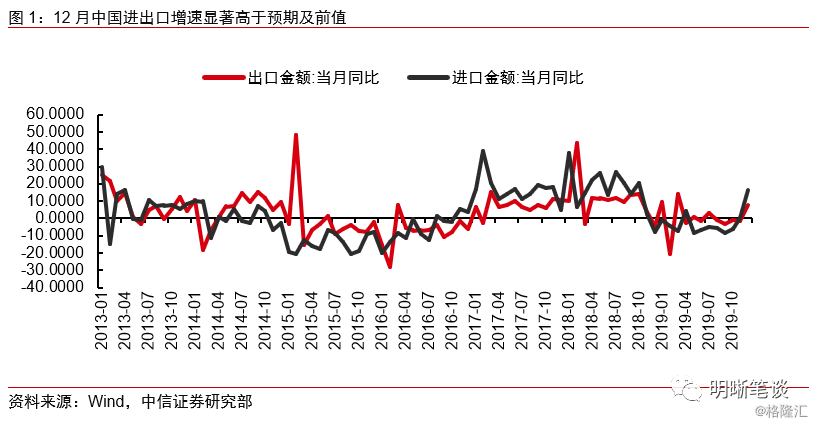

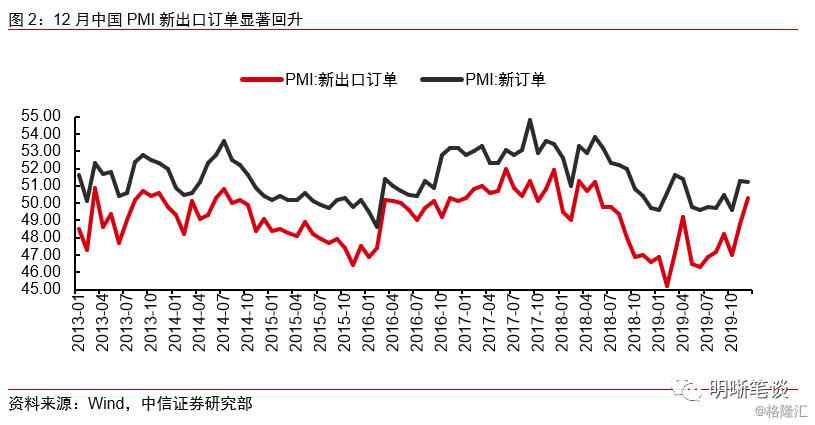

中美关系的边际缓和将对企业信心有所提振,有利于我国的外贸改善,这在去年12月份的进出口数据当中已经有所体现。中美关系的边际缓和对于我国的进出口贸易来说将带来边际改善,从12月份我国的进出口数据来看,这一影响或已经有所体现。12月份我国进出口增速均显著高于预期值及前值,12月PMI新出口订单反映的外部需求也出现了明显的回升,从海关总署月度对于外贸企业出口信心的调查来看,近两月外贸企业对于未来短期出口形势的乐观程度有所提高,12月份对出口表示乐观的企业增加数量达到了2018年下半年以来的最高值,中美关系的边际缓和将对企业信心有所提振,企业出口信心的回升对于出口规模的提振起到了重要影响。

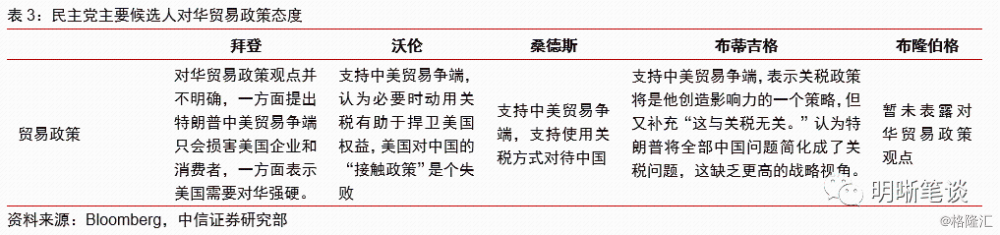

中美第一阶段协议的达成相当于为中美贸易摩擦按下了暂停键,在大选年到来的背景下,特朗普为保护第一阶段取得成果,短期内可能不会再挑争端,但不排除随着其他候选人政见表露而发生转变。随着大选年到来,特朗普面临着连任的压力,在竞争总统连任的过程当中,此前我们在《债市启明系列20191113——大选年特朗普还有多少政策空间?》中对特朗普的政策空间进行了分析,我们认为在大选年特朗普的政策空间相对较为有限,而在当前美国股市表现较好,失业率水平处于历史低点,中美第一阶段贸易协议取得了一定成果的背景下,这些都是特朗普需要予以维护的竞选资本,因此短期内特朗普可能不会再挑争端。但我们也同时指出,大国之间的博弈具有长期性,在《债市启明系列20191223——警惕三月冲击,民主党候选人花落谁家》报告中我们对于民主党党内初选的进程以及特朗普的潜在对手进行了分析,从当前民主党主要候选人的贸易政策上来看,诸如拜登、沃伦和桑德斯等候选人均显示出需要对华强硬的态度,因此对于特朗普来说,不排除其随着其他候选人政见表露而发生转变的可能。

第一阶段协议达成后,后续中美将就第二阶段展开磋商,中美第二阶段协议内容将涉及全面取消对华关税以及中国产业补贴等核心议题,预计挑战仍在。第一阶段协议达成以后,美方并未取消当前全部对华加征关税,而是将早期加征的关税予以保留,将最后一批3000美元商品清单的已加征部分,1200亿美元商品关税减半。早期加征关税的保留也意味着特朗普在为后续谈判保留筹码,随着第一阶段协议的达成,按照去年10月份中美贸易谈判取得的共识与安排,中美之间的贸易磋商将进入到第二阶段,第二阶段中美之间的议题更加核心,包括了中方希望全面取消美国对华关税,以及中国产业补贴等问题,预计中美之间需要面对的挑战仍在。

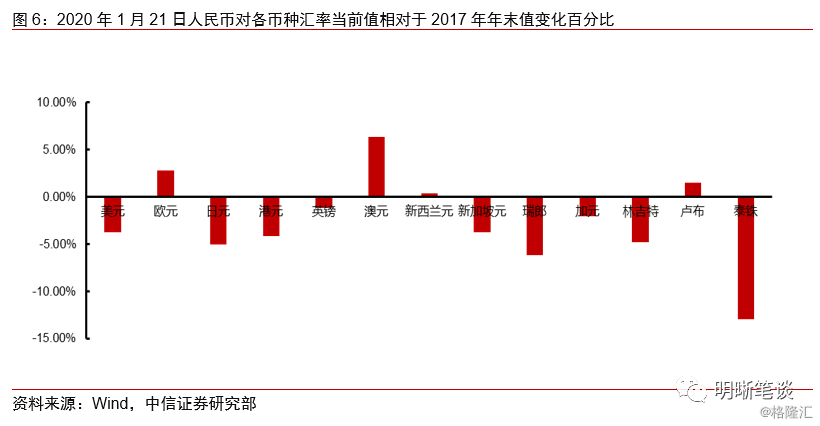

对于国内政策而言,短期来看外部环境的企稳,将减少其对国内货币政策的掣肘,货币政策将更加专注于国内,同时也将更加灵活有力。从中美第一阶段协议达成对于国内货币政策的影响来看,我们认为短期外部环境的企稳对于国内的货币政策而言是一种松绑。本月20日LPR报价不变,也恰巧说明国内目前的货币政策单纯依靠降准难以使得成本下降,LPR在下行方面存在约束,无论是从基本面稳增长的角度还是降成本的角度,货币政策都有进一步宽松的必要。在上周的《债市启明系列20200114—如何看待股汇联动与中美汇率分歧》中,我们分析了最近人民币汇率走强的现象,实际上人民币汇率走强在一定程度上也是受到了中美关系缓和带来的提振,在中美贸易摩擦激烈的时候,人民币汇率波动较大,当前人民币汇率回升也使得货币政策的弹性更大,同时外部环境的稳定也能够使得货币政策更加专注于国内。因此中美第一阶段协议的达成将减少其对国内货币政策的掣肘,货币政策将更加灵活有力。

2020年中国进出口展望

当前2019年全年进出口数据均已披露,中美第一阶段协议贸易协议也已签署,关于中方自美增加进口细节以及美方关税减免的相关信息也已公开,在此基础上,我们将对2020年中国的进出口情况进行展望。

对于2020年进出口的展望方面,我们认为2019年受国内经济下行以及中美贸易摩擦等外部因素扰动,2019年进出口整体表现不佳或为2020年提供低基数效应。从2019年我国的进出口表现来看,2019年我国全年出口增速为0.5%,进口增速为-2.8%,在内外压力下,2019年全年进出口增速较2018年下降明显。2019年我国制造业PMI指数有8个月处于荣枯值下方,其余4个月仅略高于荣枯值,PMI新订单指数除12月份以外,其余11个月均处于环比收缩当中,2019年进出口增速的明显下滑或将为2020年提供低基数效应。

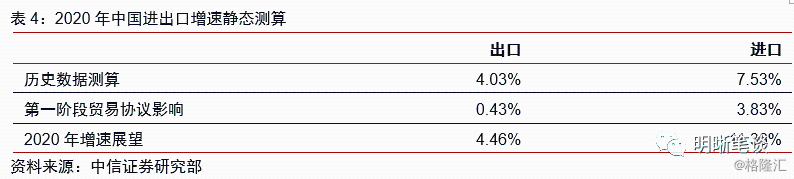

对于2020年的进出口展望,我们认为应在历史数据测算的基础上综合考虑中美贸易缓和带来的提振。在对2020年进出口增速进行展望时,我们认为对于2020年进出口增速的判断,主要体现在两个方面,一个是从历史数据进行的推算,另一个是中美第一阶段协议达成后对于对外贸易的影响。出口方面,1200亿美元商品出口关税减半将对出口有所提振,而进口方面,在2017年的基础上,2020年将增加自美进口767亿美元。我们根据时间序列模型对于进出口增速进行测算,在不考虑中美第一阶段协议影响作用下,我们认为2020年出口增速约为4.03%,进口增速约为7.53%,而根据我们此前的预测,1200亿美元商品关税减半预计对全年出口增速的提振约为0.43%,而进口方面,考虑协议规定以外产品进口保持相对平稳,预计第一阶段贸易协议增加自美进口带来的提振约为3.83%,综上根据静态测算结果,我们认为2020年我国出口增速或在4.46%左右,进口增速或在11.36%左右,但同时考虑到自美进口增加或将带来自其他国家进口金额的下降,预计全年进口增速或将低于静态测算结果。

债市策略

中美第一阶段贸易协议目前已经完成签署,协议全文也针对中美贸易协议的具体细节进行了披露。中美贸易摩擦自2018年开始,到如今已经经历了接近两年时间,第一阶段协议的达成标志着中美贸易摩擦按下了暂停键,是中美关系缓和的重要一步。对于国内政策而言,我们认为短期外部环境的企稳将减少贸易摩擦对于货币政策的掣肘,对于货币政策而言是一种松绑,本月20日LPR报价不变,也恰巧说明国内目前的货币政策单纯依靠降准难以使得成本下降,LPR在下行方面存在约束,无论是从基本面稳增长的角度还是降成本的角度,货币政策都有进一步宽松的必要。随着中美第一阶段协议达成,我们认为货币政策将更加专注于国内,同时也将更加灵活有力,利多债券市场。综上所述,我们坚持看好长端利率的下行。

市场回顾

利率债

资金面市场回顾

2020年1月21日,银存间质押式回购加权利率大体下行,隔夜、7天、14天、21天和1个月分别变动了-37.02bps、0.19bps、-5.91bps、3.7bps和-5.02bps至1.86%、2.57%、2.83%、2.91%和2.92%。国债到期收益率大体下行,1年、3年、5年、10年分别变动0.39bps、-1.00bps、-4.18bps、-4.39bps至2.21%、2.61%、2.82%、3.03%。上证综指下跌1.41%至3052.14,深证成指下跌1.46%至10,953.41,创业板指下跌0.76%至1,967.03。

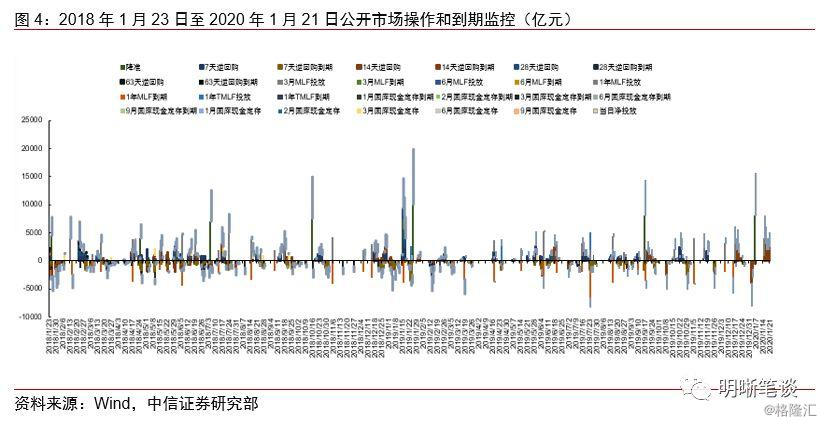

央行公告称,为对冲现金投放高峰等因素的影响,维护春节前银行体系流动性合理充裕,2020年1月21日人民银行以利率招标方式开展了1000亿元逆回购操作。

流动性动态监测

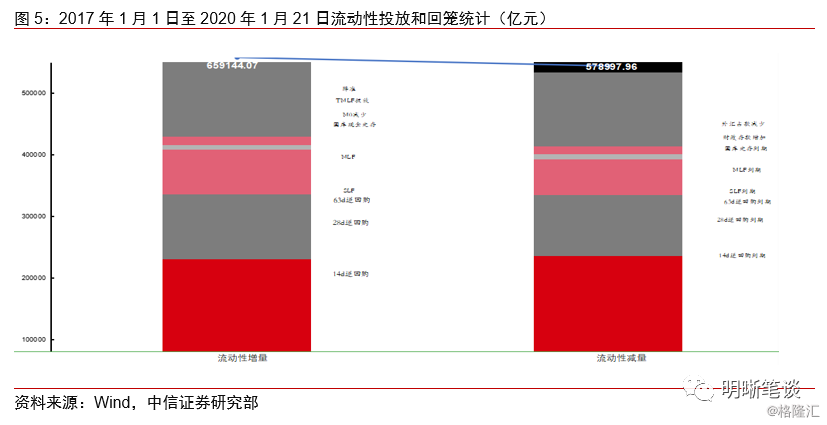

我们对市场流动性情况进行跟踪,观测2017年开年来至今流动性的“投与收”。增量方面,我们根据逆回购、SLF、MLF等央行公开市场操作、国库现金定存等规模计算总投放量;减量方面,我们根据2019年12月对比2016年12月M0累计增加5,825.88亿元,外汇占款累计下降7,071.31亿元、财政存款累计增加13,233.08亿元,粗略估计通过居民取现、外占下降和税收流失的流动性,并考虑公开市场操作到期情况,计算每日流动性减少总量。同时,我们对公开市场操作到期情况进行监控。