下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

这个春节,最闹眼子的事情莫过于武汉新型冠状病毒。

据人民日报,截至1月20日24时,国家卫生健康委收到国内4省(区、市)累计报告新型冠状病毒感染的肺炎确诊病例291例(湖北省270例,北京市5例,广东省14例,上海市2例);14省(区、市)累计报告疑似病例54例(湖北省11例,广东省7例,四川省3例,云南省1例,上海市7例,广西壮族自治区1例,山东省1例,吉林省1例,安徽省1例,浙江省16例,江西省2例,海南省1例,贵州省1例,宁夏回族自治区1例)。

比疫情更可怕的是恐慌的情绪。

今日淘宝、京东等电商平台医药防护口罩出现一定程度的脱销、缺货情况。在售的口罩部分最夸张亦被炒到400元。京东商城多个商户表示,因口罩比较畅销,部分订单将会延迟配送,甚至不排除可能出现断货情况。

卖口罩的赚的欢,有人欢喜自然有人愁。

昨日开始,港股濠赌、餐饮板块,A股酒店、影视板块全线下跌——疫情扩大蔓延了,旅客出行的意愿自然就下滑了。

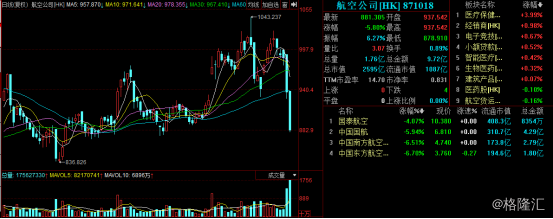

而说到出行,航空股自然不能幸免。港股航空公司板块指数昨日及今日分别跌4.99%及5.8%。 具体个股方面,截至今日收盘,国泰航空跌4.07%、中国国航跌5.94%、中国南方航空跌6.51%、中国东航跌6.7%。

(图源:同花顺)

料这次疫情影响仍将持续一段时间,航空股板块亦将持续承压。

若航空股股价未来一段时间内持续下行,当前三大航(国泰航空料受香港当地社会环境原因,暂列入讨论)是否有入手空间呢?

受供给持续收缩影响,年内行业供需或改善

据最新12月运营数据,当月东航/南航/国航ASK(Available seat kilometer,可用座公里)分别同比增加 6.7%、6.5%及4.6%;RPK(Revenue passenger kilometer,旅客周转量)分别同比增加 7.1%、2.9%、5.0%;客座率分别同比上升0.3、0.4及0.3个百分点。

三大航中东航及南航在年末三个月供给(以ASK计算)同比增速均出现了较为明显的下降,其原因主要是由于波音737MAX机型自去年3月份开始被停飞,导致其存量飞机减少及新飞机引进持续受阻。而三大航空飞机引进时间一般集中在下半年,故去年下半年最后几个月,东航、南航ASK增速出现较大幅度下滑。

另一方面,大兴机场投运不久,贡献航班量增量较少,亦导致了两大航空公司供给增幅收窄。

同时,供给增幅下降亦导致客座率上升。12月三大航客座率为80.2%,同比增长0.4个百分点,惟环比小幅下滑0.2个百分点。

(图源:东兴证券研报)

统计全年表现,三大航ASK/RPK分别增长 8.3%及8.5%,客座率小幅增加0.2pct至82.0%。

今年行业全年表现方面,波音不久前宣布今年1月份开始暂停生产波音737MAX机型,短期内该机型复飞仍无望,今年三大航空公司供给增幅仍将有限。据华创证券预计,今年飞机净增量约为170架,同比增长约4.5%。

另外,CCAR121-R5新规亦修订飞行员值勤期、飞行时间和休息期的要求后,飞行机组总飞行时间亦被缩减,飞机利用率或存在能力上限。

综上,供给端行业ASK增速或将较去年进一步下滑至8.5%。

而需求端方面,去年受国庆及宏观经济环境影响,出行需求受到一定抑制。但目前经济环境对板块冲击或已筑底。行业需求或在今年实现均值回归。华创证券预计今年旅客增速或可达到9%,对应RPK增速为10.5%,与ASK之间存在2个百分点左右的差距。

供需趋紧之下,行业供需结构或将得到改善,客座率及票价均将获得一定支撑。

除供需改善外,随着中美贸易摩擦缓和,人民币兑美元预期将升值,对油价上涨造成压力,为航司业绩带来正面利好。

此前春运首周在运力增速放缓情况下,座收出现较明显上涨,已一定程度上验证了今年行业供需将持续改善的逻辑。随着供给侧改革持续推进,行业公司盈利能力或能持续上升。而去年7月份起民航发展基金收费标准下调,令三大航利润增厚5至7亿元,更是直接利好公司的业绩。

但随着新型冠状病毒的出现,航空股较明确的行业利好又出现了变数,行业供需改善或将受到影响。

新型冠状病毒“黑天鹅”影响能持续多久?

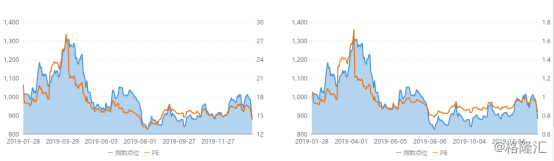

无论从PE(TTM)还是从PB来看,当前港股航空公司板块均处在近一年来相对较低的位置。随着航空公司业绩改善,板块估值或存在一定的上修空间。自去年11月底开始至本月14日,板块指数累计录得15%的涨幅。

(图源:同花顺iFinD)

但新型冠状病毒的出现,显然为行业及三大航空今年业绩及股价走势带来更多不明朗的因素。

从昨夜钟南山院士解读来看,此次新型冠状病毒在两周时间内已被定位,加上当前的监控及隔离制度,疫情或并不会出现17年前SARS造成社会影响及经济损害。

参考2003年SARS期间,当年第二季国内交通运输、仓储和邮政业GDP同比只增长了2.3%,而前后两个季度分别为7.7%和7.6%。就整个交通运输、仓储和邮政业而言,SARS对行业影响较大但亦较为短暂。

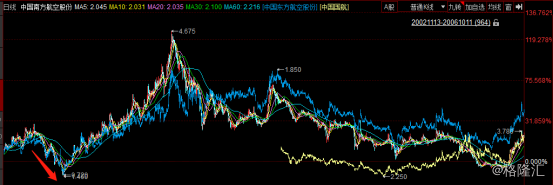

具体到个股方面,2003年2月份至4月份底期间,南航及东航股价均经历了一波较长期的下行,但进入5月份后两公司股价即恢复上行并在之后四个月内收复“失地”并保持继续上行。

(图源:同花顺)

由此来看,如果此次新型冠状影响的确不如17年前的SARS大的话,行业基本面及股价或能在较短时间(预期时间或为几个月)内得到恢复。在行业供需改善逻辑得以延续情况下,现时估值较低的三大航或有一定抄底的价值。