下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

来源:新浪财经

1月17日,停牌接近一周的平治信息复牌即接近收获一个“天地板”。龙虎榜数据显示,当日共6个机构席位出现在榜单之上,合计净卖出2.15亿元,占龙虎榜净卖额的140.11%,是当日龙虎榜中遭机构净卖出最多的个股。Wind数据显示,1月20日,平治信息盘中曾一度触及跌停至54.23元/股,最终报收58.3元/股,当日振幅8.16%,换手率达12.37%。

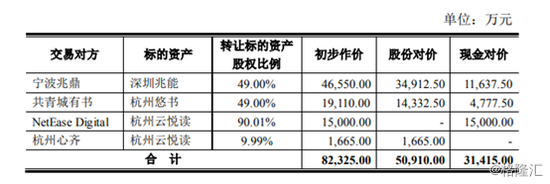

1月16日晚间,平治信息发布《发行股份及支付现金购买资产并募集配套资金暨关联交易预案》(下简称“交易预案”),拟以8.23亿的交易对价发行股份并支付现金购买深圳兆能49%股权、杭州悠书49%股权、杭州云悦读(网易云阅读业务核心资产)100%股权。交易完成之后,上述三家公司均成为平治信息的全资子公司。

本次交易前,平治信息已分别拥有深圳兆能和杭州悠书51%股权。值得注意的是,2019年4月平治信息收购深圳兆能51%股权时,交易对价为1.1亿元,估值约为2.25亿元,9个月之后,深圳兆能49%股权作价4.6亿元,估值增长约322.2%,业绩承诺仅3.7亿元,交易对手为上市公司实控人配偶所控公司;此外,杭州悠书估值3.9亿元,溢价超7倍,但其2019年业绩相比于2018年,却近乎腰斩。

深圳兆能9个月估值增长超300%

依赖通讯商、低毛利率问题待解

来源:公司公告

公告显示,经各方协商,深圳兆能49%股权初步作价4.66亿元,其中,以股份支付初步作价的75%(3.5亿元),以现金支付初步作价的25%(1.16亿元);杭州悠书49%的股权初步作价1.9亿元;杭州云悦读(网易云阅读核心资产)100%股权作价1.67亿元。

即,深圳兆能100%股权估值9.5亿元,杭州悠书100%股权估值约3.9亿元,杭州云悦读100%股权估值约1.67亿元。

平治信息此次定增收购中深圳兆能的作价十分引人注目。

9个月之前,平治信息曾以1.1亿元的交易价格收购深圳兆能51%的股权,两次收购深圳兆能的估值分别为2.25亿元和9.5亿元,短短不到一年,深圳兆能估值增长超过300%。

与此同时,深圳兆能更新了业绩承诺。2019年4月,深圳兆能曾承诺2019年、2020年、2021年累计1.092亿元的净利润;本次收购,深圳兆能将业绩承诺额提升至2020年-2022年三年累计3.7亿元——2020年、2021年、2022年分别实现不低于1亿元、1.2亿元和1.5亿元的净利润。

来源:公司公告

数据显示,2019年深圳兆能虽然实现了7290万元的净利润,远远超过2019年4月收购时业绩承诺额(2019年2850万元),但公司业务依赖三大运营商、毛利率低的问题并未解决。

公司在交易预案中坦言,深圳兆能立足于移动通信产业,主要为通信运营商提供宽带网络终端设备(即机顶盒),公司客户主要为国内通信运营商,存在收入集中性较高的风险。如果深圳兆能未来不能及时适应和应对国内通信运营商投资、营运模式等重大变化,业绩将受到不利影响,且若未来主要通信运营商调整付款方式或延长付款周期,将可能对深圳兆能的资金周转及正常经营造成不利影响。

新浪财经在之前的文章《平治信息关联收购:毛利率仅7%实控人或获利1.1亿》中曾提到,2019年末深圳兆能已获得终端销售在手未出库订单累计金额超过26亿元,16个中标项目中,中国移动相关项目13个,中国电信项目3个,未出库订单金额分别为11.9亿元和14.3亿元,依赖性较高。

此外,深圳兆能的总体毛利率在7%左右,自产毛利率和委托加工毛利率分别为11%和4%左右,同业可比公司中,烽火通信2018年毛利率为23.26%,2019年上半年毛利率为20.55%,远高于深圳兆能。

客户集中度高、毛利率低的问题并未解决,深圳兆能在9个月之后再次刷新公司估值,前后两次估值分别为2.25亿元和9.5亿元,溢价率分别为12.27倍和10.57倍,估值增长超过3倍。

此前,新浪财经在《平治信息关联收购:毛利率仅7%实控人或获利1.1亿》一文中曾对实控人张晖对深圳兆能的增资、收购过程进行梳理。之前的股权转让交易中,张晖以个人名义获利333.6万元,实控人持股平台君源文通以2元的价格换取平治信息支付的转让价款1.06亿元,存在利益输送的嫌疑。

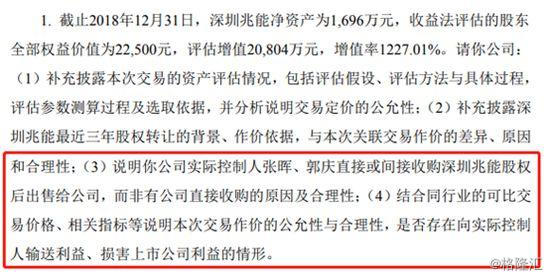

深交所曾对公司下发问询函,要求平治信息说明实控人选择直接或间接收购股权后出售给公司,而非公司直接收购的合理性;以及是否存在向实控人输送利益、损害上市公司利益的情形。

深交所问询函,来源:公司公告

本次平治信息再对深圳兆能剩余股权进行收购,交易分现金支付及发行股份支付两部分。其中现金支付1.16亿元,发行股份约691.3万股,按50.5元/股的发行价来算,宁波兆鼎将收到平治信息支付的1.16亿元现金及价值3.49亿元的股票。而天眼查显示,宁波兆鼎为平治信息进行股权激励而成立的员工持股平台,大股东为实控人配偶张晖,张晖持有宁波兆鼎48.98%股权,且为宁波兆鼎执行事务合伙人。

收购标的杭州悠书2019年业绩近腰斩

溢价率达709%

另一个收购标的杭州悠书,主要通过运营“悠书阁”小说阅读平台从事小说分销业务。

“悠书阁”小说阅读平台聚集大量小说资源,通过微信公众号、微博、QQ公众号、QQ空间等自媒体吸引用户,最终消费用户通过各自媒体阅读“悠书阁”小说阅读平台提供的小说内容。

杭州悠书和自媒体运营者对于用户充值金额进行分成,自媒体运营者承担业务推广成本,杭州悠书负责“悠书阁”小说阅读平台内容的维护和更新,采集优质畅销内容,承担版权成本。

公告称,杭州悠书51%股权作价1.91亿元,其中,以股份支付初步作价的75%(1.43亿元),现金支付初步作价的25%(4777.5万元)。杭州悠书100%股权估值约为3.9亿元,溢价率约709.1%。

交易对手共青城有书承诺,2020年~2022年杭州悠书累计实现的净利润不低于9000万元,其中2020年度的净利润不低于2700万元,2021年度的净利润不低于3000万元,2022年度的净利润不低于3300万元。

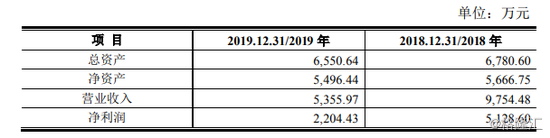

值得注意的是,据公告披露的杭州悠书业绩情况,2018年杭州悠书营业收入9754.48万元,净利润约5128.6万元,2019年营业收入和净利润双双下降,几近腰斩,营业收入降至5355.97万元,净利润约2204.43万元,降幅分别为45%和57%。

来源:公司公告

此外,公司总资产和净资产也有小幅下降,总资产由2018年的6780.6万元下降至2019年的6550.64万元,净资产由2018年的5666.75万元下降至2019年的5496.44万元。

对比业绩承诺情况来看,杭州悠书2020年-2022年分别承诺的净利润均不超过2018年当年已实现的净利润。(文/vicky)