下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

机构:广发证券

评级:买入

目标价:16.4港元

核心观点:

4季度月活用户增长有望加快。我们认为19年4季度公司的月活跃用户数量增长有望加快。这主要是因为12月份迎来春运售票高峰,同时公司加强营销推广提高了曝光度。其中,来自于腾讯平台(主要为微信小程序)的月活用户数量增长将快于其他渠道。此外,我们预计4季度用户付费比率较为稳定,主要因为去年同期月付费用户的基数较高,以及19年4季度月活跃用户的增长预计较快。

酒店业务有望受益于低线城市间夜快速增长。我们认为酒店业务有望延续3季度快速增长的势头。这主要是因为公司在4季度加强了酒店业务的营销推广,交通和酒店交叉销售比例的提高以及低线城市酒店间夜量继续快速增长。其中,低线城市酒店间夜快速增长主要是因为低线城市酒店在线预订市场渗透率较低,以及公司开始加强线下获客。

交通业务变现率有望回升。我们认为19年4季度交通票务量的增长主要由机票销售所驱动。这主要是因为付费用户数量快速增长,特别是在低线城市的渗透率快速提升。此外,交通业务的变现率有望环比复苏。这主要是因为12月份为春运售票的高峰期,用户对辅营产品有更多需求,季慧行系统也为更多用户提供中转联程解决方案。此外,公司加强为低线城市的机场引导中转客流,也会因此获得机场的补贴。

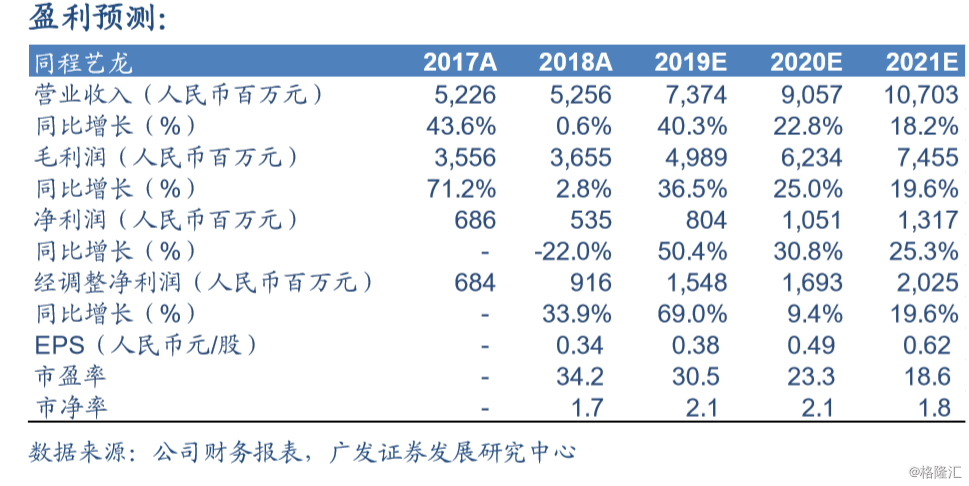

19-21年EPS分别为0.38、0.49和0.62人民币元/股。我们认为随着用户转化率不断提升及交叉销售比例提高,公司的营业收入仍将保持快速增长。此外,由于公司营销效率的提升及合并带来的协同效应,公司的经营费用率有望继续下降。我们使用DCF估值法对公司进行估值,维持公司股票的合理价值为每股16.4港元,维持买入评级。

风险提示。行业竞争加剧的风险;与腾讯合作关系恶化的风险;与上游供应链合作关系恶化的风险。