下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:巴九灵

来源:吴晓波频道

德国投资家安德烈·科斯托拉尼曾对经济与证券市场的关系做了一个惟妙惟肖的比喻:

有一个人带着狗在街上散步,这狗先跑到前面,再回到主人身边,接着又跑到前面,看到自己跑得太远,又折回来。整个过程,狗就这样反反复复。

最后,他俩同时抵达终点,人悠闲地走了一公里,而狗走了四公里。这个人就是经济,狗则是证券市场。

这段话说的是,尽管短期内股市会因为受到人们心理预期的影响而剧烈波动,但长期而言,股市会反映经济水平的发展。

道理很简单,股票上涨是因为背后的公司盈利能力提高。因此,理论上,由全部股票组成的股市同样也会反映由所有公司组成的宏观经济的发展情况。

在中国,证券市场这只“狗”好像有点不大听话。过去十多年,中国的GDP年平均增速超过7%,但上证指数依然停留在3000点附近。

从2007年第一次站上3000点后,

上证指数一直在3000点上下浮沉

这是为什么呢?

1

如之前所说,理论上,所有公司的股票组成的集合会反映宏观经济的发展情况。

关键在于所有股票。

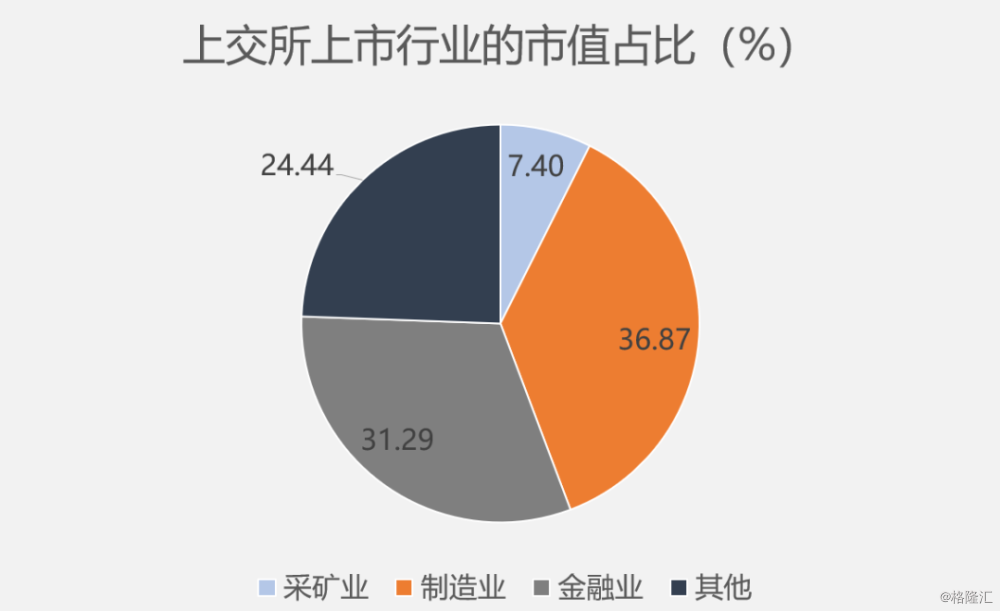

上证指数的问题恰恰是片面性。它的样本股是在上海证券交易所上市的股票,并不包括在深圳证券交易所上市的股票。

上证指数的计算方式为:

报告期指数=(报告期样本股的总市值/基期市值)×100点。

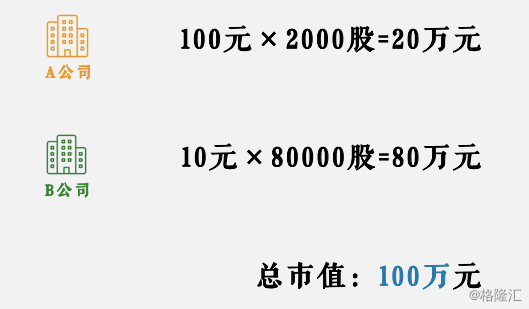

举个例子,假设股市里只有A和B两家公司,A公司有2000股股票,股价100元,它的市值就是100元×2000股=20万元。

B公司有8万股,股价10元,市值是80万元。A和B加起来总市值是100万,那么指数的点位就是100点。

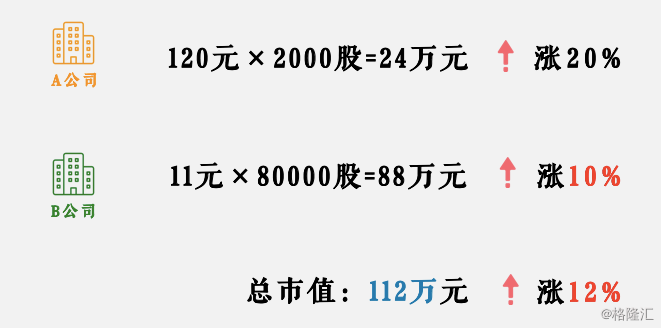

如果过了一阵子,A公司股价涨到120元,市值变成24万元;B公司股价涨到11元,市值变成88万元,加起来总市值变成112万元。指数就会变成112万/100万×100点=112点,比起初的100点涨了12%。

A公司市值小,但股价涨幅大,涨了20%;B公司市值大,但股价只涨了10%,结果指数的总体涨幅更接近大市值的B公司的涨幅。

同样,上证指数与大市值股票相关度更高,也就是按市值大小进行了加权。

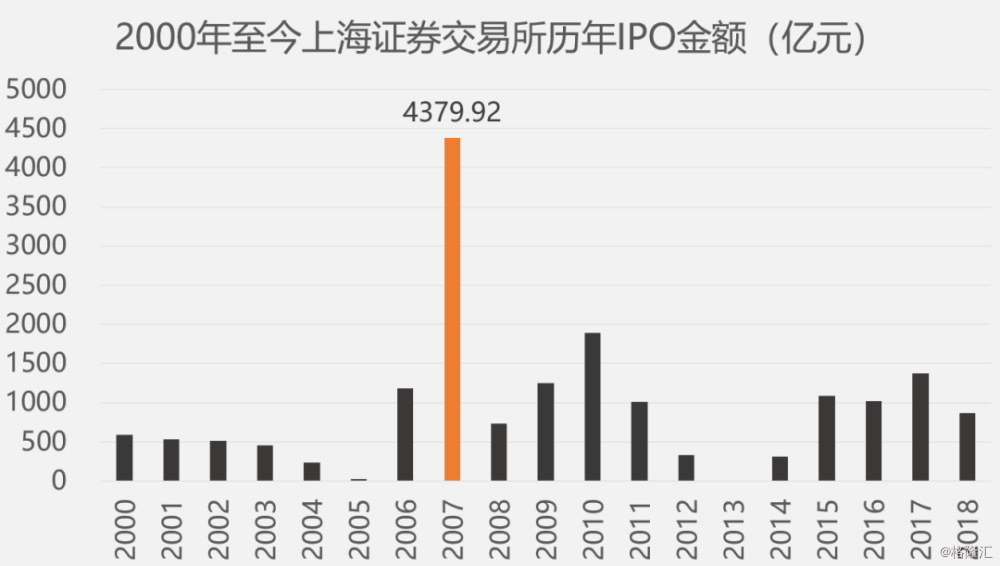

我们以上交所最风光的2007年作为比较对象,看看上证指数的编制方式存在哪些问题。

对上交所来说,2007年是个史诗般的年份。全年上交所总市值增加近19万亿元,既靠股票的巨大涨幅,也靠一大批公司扎堆上市。

2007年9月25日,建设银行在上交所上市,募集资金580.5亿元,打破了A股IPO纪录。但它坐在A股IPO冠军位子上的时间短得可怜,只有14天。

接过IPO冠军头衔的是煤炭巨头中国神华,它在2007年10月9日上市,募集资金665.82亿元。

没过一个月,IPO纪录又被中国石油打破了。11月5日,中石油上市,募资668亿元人民币,不仅是A股最大IPO,也是当年全球最大IPO。

此外,2007年上市的队伍里还有中国人寿、中国太保、中国平安等一堆募资过百亿的巨无霸。

数据来源:上交所统计年鉴2019卷;

2013年IPO暂停,无公司上市

想一下,这么多巨无霸上市,对按照市值加权编制的上证指数有什么影响?

简单来说,就是指数被大市值公司绑架了。巨无霸公司越多,上证指数就越像巨无霸公司的指数。

2007年股价顶峰时期,中国神华的总市值达到1.56万亿元,而截至2020年1月17日,中国神华的市值只有3560亿元。

从2007年到今天,单单中国神华这一只股票,就消灭了上证指数共1.3万亿的市值(不考虑分红因素)。

比中国神华杀伤力更大的是中石油。

2007年5月,中石油在冀东油田附近的浅海中发现了10亿吨的大油田——南堡油田;当年9月,中石油又在四川南充发现了天然气,预估储量超7000亿立方米。

顶着亚洲最赚钱公司的帽子,又有两大利好护航,中石油登陆上交所当天,股价冲上48.62元,市值达到8.89万亿元人民币,成为人类史上第一家市值超过万亿美元的公司。

当时,仅中石油一家公司的市值,就超过了深交所600多家公司的市值总和,占据上交所总市值的近三分之一。

从8.89万亿元跌到如今的1.07万亿元,它消灭了上证指数7.8万亿的市值。

作为对比,去年年底上证指数总市值不过为35.6万亿元,中石油和中国神华两家周期性行业的巨头手拉手,给上证指数挖了个大坑。

上证指数一时的灿烂,终究要用寂寞来偿还。

2

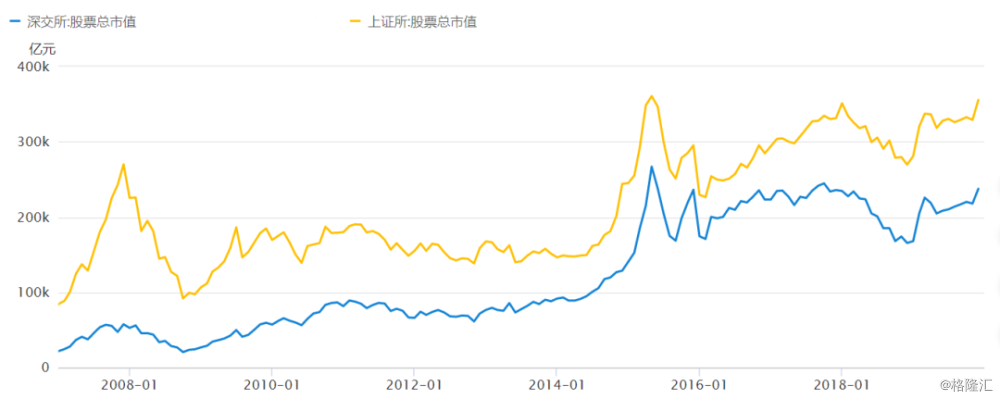

虽然我们平时都用上证指数来代表整体的市场,但实际上上证指数并不能真正地代表市场。

▶2007年12月,上交所总市值达到27.0万亿元,当时深交所总市值为5.7万亿元;

▶2019年12月,上交所的总市值为35.6万亿元,深交所的市值为23.7万亿元。

数据来源:萝卜投研

两家交易所总市值分别增长了8.6万亿元与18.0万亿元,差距从4.7倍缩小至1.5倍。如果光看上证指数,那么深交所18万亿的市值增长就被忽略了。

最近10多年来,随着中国经济的转型,传统行业对GDP的贡献下降,同时医疗、信息技术等第三产业对GDP的贡献上升;但在股市里,金融、能源等传统、周期性行业依然占据上证指数的重要权重地位。

根据2020年1月17日收盘市值整理

一个青黄不接的上证指数显然无法反映经济的增长。

3

那什么指数更能代表中国股市?

除了覆盖范围广,一个能代表中国股市的指数不应该忽视分红的影响。

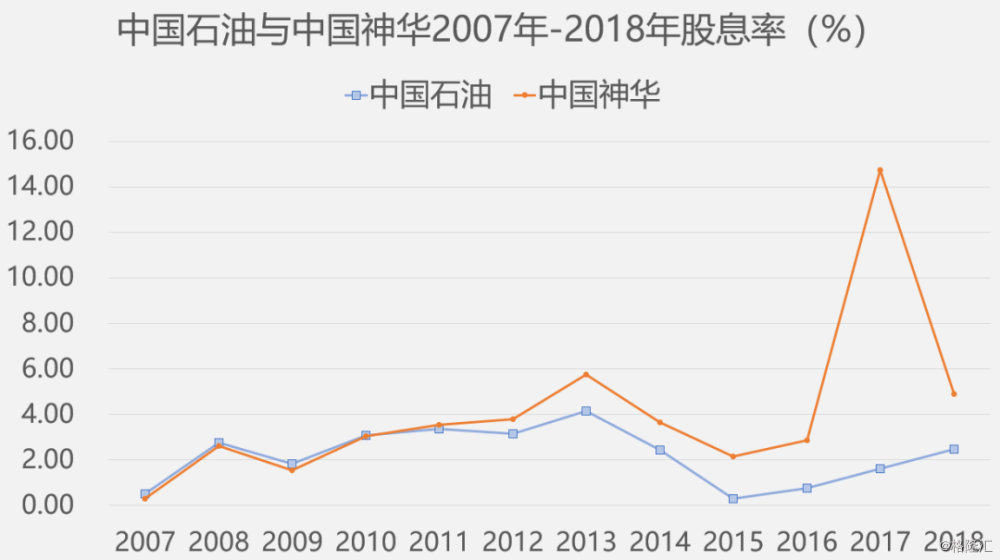

上证指数的样本股,如中国神华和中国石油,虽然近些年股价一直跌跌不休,但每年或多或少会进行分红。

而上证指数在计算时只是采用股价×总股份数计算市值,没有考虑分红,实际上低估了股市的回报率。

举个例子,比如股票A现在的股价是10元,决定每股分红1元,那么分红之后的股价就是10-1=9元。

这时,股票A的股价表面上看起来就是跌了10%。如果一个指数的所有样本股都像股票A一样分红,那么指数也会下跌10%。

可是,分红的钱在扣税后,已经被投资者拿到手里,并没有发生真正的亏损。

现实中,中国石油和中国神华在2007-2018年的平均股息率分别为2.20%和4.07%。

数据来源:i问财

假设上证指数包含的所有股票每年分红3%,在没有其他因素影响下,上证指数每年会下跌3%。

作为衡量市场回报率的尺子,因为没有考虑分红,上证指数这把尺子会越量越短。公司的股息率越高,上证指数这把尺子卷缩得越快。

那么衡量市场回报率合适的尺子是什么呢?

答案是从2004年底开始统计的中证全指。它涵盖了沪深两大交易所除ST股、暂停上市之外的所有上市公司股票。分红在扣税后,就得到了中证全指净收益指数(N00985.CSI)。

当我们以中证全指净收益指数来评判A股市场的时候,一切豁然开朗:中证全指净收益指数过去15年年复合收益率为11.79%,完全不输GDP年均7%的增速。

数据来源:中证指数

只不过,在A股众多指数中,因为上证指数推出的时间最早(上世纪90年代),所以在习惯的作用下大家也就沿袭着使用至今。而中国股市也因此一直显得“不够争气”。