下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

这个“抽血测癌”黑科技公司质量究竟如何?

作者 | 保尔

来源 | 格隆汇新股

数据支持 | 勾股大数据

近日,专注于肿瘤早筛的安派科生物医药科技公司(ANPC)更新了在纳斯达克的招股书,公司此次拟以12-14美元的价格发行166.67份ADS,最高募资约2333万美元,发行后估值约1亿美元。

安派科成立于2010年,由生物医学领域及其他领域的多学科科学家和海外归国专家投资创立,专注于早期癌症筛查,核心技术是CDA技术,即利用生物物理学手段通过血液检查来“高精确度”地检测和评估一个人的癌症风险。简单点来说,就是“抽点血就能测癌症”。

那么,这个“抽血测癌”黑科技公司质量究竟如何?

1

高成长性的肿瘤早筛市场

用“谈癌色变”来形容当代人对癌症的态度毫不为过。随着人口老龄化、人均寿命提高、社会生活变化等,癌症日益成为影响人类生命健康的第一杀手。估计目前中国年均新发癌症患者数量超过430万,癌症相关医疗开支约4115亿元,预计这一数据在2023年将达到7615亿元,复合增速约13%。

众所周知,癌症早期和晚期患者的治疗与结局可能是天壤之别,结直肠癌、乳腺癌等不少癌症的早期患者的五年生存率超过80%。与此同时,尽管靶向药、免疫治疗的手段已经日益进步,但很多晚期患者存活时间仍然不过数月。另一方面,一般情况下早期癌症患者的治疗成本很低(通过手术切除、标准的前线药物等就可以治疗),而晚期患者却常常无力承担昂贵的医疗开支。据统计,晚期患者治疗费大约是早期患者终生治疗费用的两倍。

因此,癌症的早筛很有必要。无论是消费者还是资本市场,对于癌症早筛市场的关注度日益提高。根据Frost&Sullivan,中国早期癌症筛查和检测技术的市场从2014年的277亿美元增长至2018年的588亿美元,CAGR约21%,并预计在2023年达到1151亿美元,CAGR约14%。

安派科所处的赛道毫无疑问是一个足够宽广的领域。而从招股书看,安派科从2017年到2018年的收入数据翻倍、癌症早筛与检测样本量也都持续增长。但这是否能证明安派科真的选了一个好赛道,获得足够良好的成长性?答案是“不一定”。

图:安派科收入构成及变动

数据来源:招股书

图:安派科CDA检测样本量增长情况

数据来源:招股书

2

核心技术有明显市场局限,

发展空间受限

CDA技术是公司自主研发的核心技术,是以生物物理学为基础、通过传感器测量血液中的生物物理指标对癌症进行早期筛查和检测的方法,相关的设备均是公司自主研发而成,因此安派科确实拥有一定的技术门槛和专利保护。

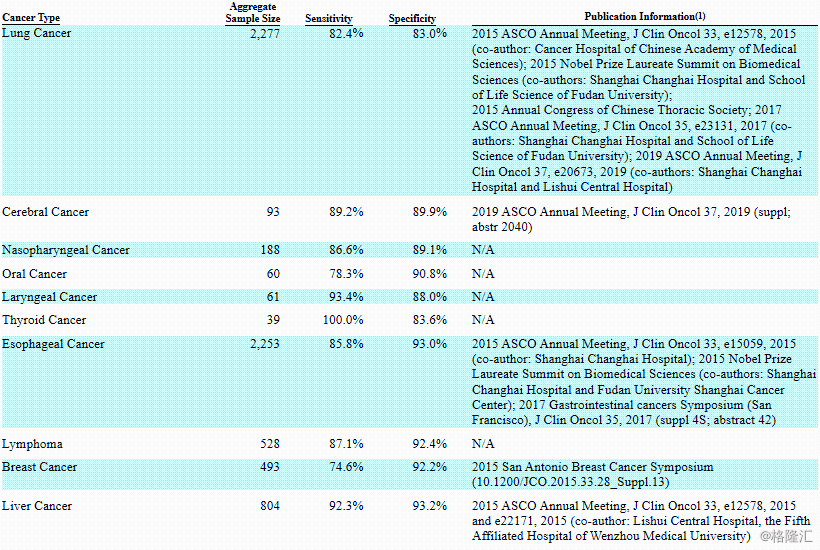

根据招股书,公司产品目前能够检测26种癌症,多数癌症的灵敏度和特异性都在80%以上(灵敏度和特异性是衡量检测效果的主要指标)。听起来CDA技术整体的检测效果还不错?但是事实上,80-90%的灵敏度和特异性只能算合格,并没有较其他技术展现出更突出的优势。

图:CDA技术检测部分癌症时的灵敏度和特异性

数据来源:招股书

目前肿瘤早筛的技术手段远不止一种,甚至仅被誉为“下一代癌症筛查和检测技术”的手段就有mRNA、ctDNA、CTC技术等。具体而言,当前肿瘤早筛的方法主要有:肿瘤标记物检测、X光等成像技术、CDA等生物物理技术、内窥镜检查。目前临床已经应用的成像技术、内窥镜检查等多项技术的优势是灵敏度和特异性都比较高,当然缺点是存在侵入性、辐射等副作用,而且适用范围比较有限,同时需要较高的设备支出。因此,CDA等新技术在理论上确实有不小的发展空间,但是也仍面临着较大的可代替风险。

公司的CDA技术更明显的局限性,是不能进入医院市场。目前公司以CDA技术开发的肿瘤早期筛查和检测服务并不是用于临床的癌症诊断,而只是对癌症发生风险进行检测和评估。这属于“没证”的LDT服务(临床实验室自建项目),并未经过严格的临床认证、审评审批、GMP认证等,也即没有得到国家药监等部门的审评审批,并不被医疗机构和其他医检实验室所认可,只能在自己内部的实验室使用;而我们在医院见到的X线、基因检测等癌症诊断业务都属于“有证”的产品,均经过国家药监局审批上市,一般属于三类医疗器械,能够在医疗机构推广使用。

图:招股书对于CDA技术的解释说明

数据来源:招股书

招股书披露,安派科现有的CDA技术筛查目前只获得了二类注册证书,2019年年底才提交三类器械的上市申请,预计至少要到2022年才能拿到注册批件。而且拿到三类注册证只是拿到市场准入,也并不能保证公司就会成功开发医院市场。众所周知,癌症筛查的第一大市场就是医院等医疗机构,无法进入医院就意味着要在消费端进行竞争。

除此之外,安派科的盈利能力也着实令人担忧。

3

亏损持续扩大,财务压力巨大

目前公司业务仅能够在公司认证的实验室(即丽水和海口两个实验室)进行相关业务,下游客户也主要是保险公司。消费领域的竞争其实相当激烈,再加上肿瘤检测领域的技术日新月异,新品上市络绎不绝,竞争愈加残酷。

我们从产品的价格变化我们就可以清晰看出:公司产品自15年上市以来,均价持续下降,近三年(19年是前三季度数据)的检测均价分别是270元、230元和185元,在渗透率尚未大幅提高情况下价格降幅倒是相当明显。

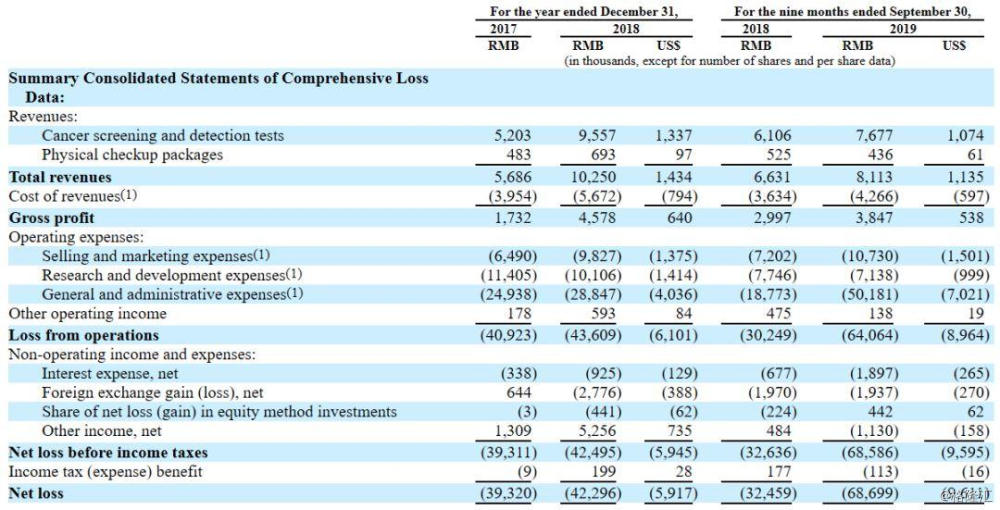

另外,安派科收入表现不佳,财务压力巨大。尽管公司近年来收入持续增长,毛利率也在改善,但是体量还是太小,2019年前三季度的收入和毛利分别只有811万和384万,而且由于产品价格下降,增速已经大幅放缓。公司现有的收入与毛利体量根本无力承担营业费用,截至2019年第三季度,公司销售费用、管理费用分别为1073万和5018万元,主营业务亏损了6400多万,预计接下来还会持续亏损(即使剔除股份薪酬支出影响,19年第三季度的行政管理费用依然有2200多万)。

图:安派科利润表

数据来源:招股书

由于持续亏损,公司实际已经资不抵债。截至2019第三季度,公司总资产约7200万元,负债总额高达1.12亿元,短期债务近3000万,财务压力很大。加上公司每年3000多万的经营活动现金流净流出,安派科未来业绩稳定性堪忧。

4

结 语

展望未来,安派科产品在短期仍难以进入主流市场,接下来公司的业务成长不确定性增大,整个商业模式除了继续烧钱到业绩放量,暂时并没有其它计划。因此市场推测,此次安派科在纳斯达克IPO更像是企图抓住救命稻草,长期来看,即使安派科成功上市获得2000多万美元资金注入,又能够支撑公司烧多久呢?