下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

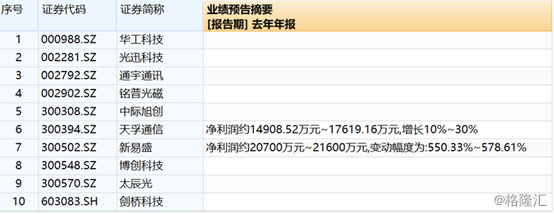

近几日,国内主流光模块厂商开启发布2019年度业绩预告。从当前已披露情况看,两家企业纷纷预喜,且透露出一点,市场需求放量成拉动业绩增长的主因。

1月16日晚间,天孚通信(300394.SZ)发布公告称,预计2019年全年净利润为1.49亿元-1.76亿元,同比增长10.0%-30%。公司表示,一方面全球数据中心与5G通信网络加大建设,市场需求持续增加,各主要新产品线在报告期内增加产能、收入和利润;另一方面海外市场销售收入增长较快,推动公司利润增长。

1月17日消息,新易盛(300502.SZ)发布2019年度业绩预告,预计去年盈利2.07亿元—2.16亿元,同比增长550.33%—578.61%。关于业绩变动原因,公司称,报告期公司中高速率光模块营业收入及毛利率较上年同期显著增长,预计净利润较上年同期大幅增加。

(图片来源:wind)

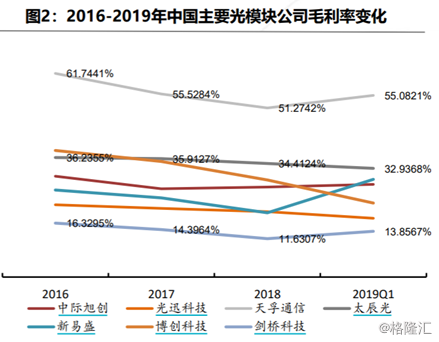

市场的角度,5G前,传光模块在5G网络建设尚未明显带动需求增长的情况下价格出现较大降幅。但随着2019年5G网络建设的明显加速,数据中心云巨头资本开支的恢复,光模块电信市场和数通市场逐渐恢复增长的高景气,5G前传和中回传光模块需求进一步释放,数通市场100G和400G产品逐渐上量。

对应到相关公司而言,也可以看到,2016-2018年多家国内主流光模块厂商毛利率逐渐下行,承压部分报期业绩增速陷负,而2019年起这一趋势开始显现反转。

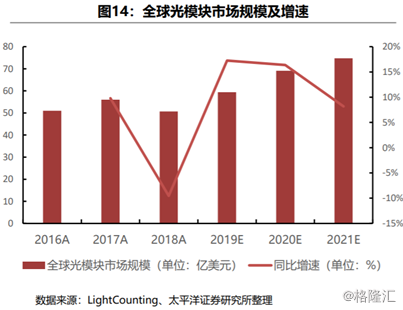

未来市场规模走向上,研报预计,随着全球数据量的增加,光模块向着超高数据和超大容量发展,全球光模块市场规模不断增大,预计到2024年全球光模块市场规模将超过150亿美元。

整体而言,趋势上还是比较明朗的,明年光模块的市场空间或有望进一步打开。无线+数通+有线共振,光模块增长逻辑已无需多言了,那么光通信侧需求爆发和价值提升带来了哪些投资机遇呢?

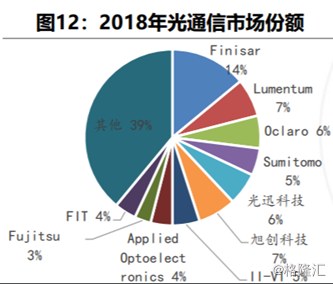

2015-2018年国内外光通信市场份额中,期间内市场占比由8%升达20%,国内市场开始强势攀升,这一趋势下,资本投资的角度,主要聚焦国内赛道“主力选手”。

仍以2018年光通信市场份额观之,光迅科技(002281.SZ)、中际旭创(300308.SZ)“榜上有名”。

光迅科技:中国最大光通信器件供货商,是目前中国唯一一家有能力对光电子器件进行系统性,战略性研究开发的高科技企业。目前中兴通讯、华为技术、烽火通信为代表的国内通信系统设备厂商已成为公司稳定的客户。

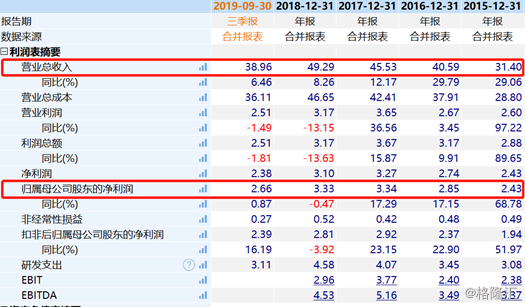

但目前在5G前传300m和10km的份额相对较低,重点布局光模块相关芯片的研发生产。2019前三季度营收和利润显略有增长,合计实现营业总收入39亿,同比增长6.5%;实现归母净利润2.7亿,同比增长0.9%。

中际旭创:国内电机绕组制造装备的领军企业之一,主营业务包括光模块业务及电机绕组装备制造业务。光模块业务重点客户为Amazon、Google、Facebook、思科、华为、阿里、腾讯等。

其在5G前传光模块方面取得较大的份额,已实现批量交付,同时保持在全球数据中心市场的份额和竞争优势,40G和100G产品出货量保持业内领先,400G已实现小批量出货。但由于2019年主要产品的价格降幅较大,前三季度的营收和利润出现双下滑。

(图片来源:wind)

另外,除上文所述天孚通信、新易盛、光迅科技、中际旭创以外,华工科技(000988.SZ)、博创科技(300548.SZ)等个股也值得一定关注。

华工科技:华中地区一家高校背景的上市企业。旗下企业华工激光、华工正源、华工高理、华工图像、华工赛百的产品广泛应用于机械制造、航空航天、汽车工业、钢铁冶金、船舶工业、通信网络等重要领域,市场占有率处于行业领先地位。光模块业务重点客户为华为、中兴、爱立信、诺基亚、运营商。

三季报期,其光模块收入已达到10.2亿,与去年相比增长25%,光模块发展带动了通信板块业务在净利润方面的发展。5G方面,华工5G产品的卡位准确,在设备商的25G前传份额中占比较高。

博创科技:公司是一家由美国通信行业的资深专业人员回国创办的中外合资企业,主营业务是光通信领域集成光电子器件的研发、生产和销售。重点客户中兴、华为、运营商。

2019年三季报收入与去年同期相比变化不大,环比下降,但硅光模块正在按计划开发,部分已经送样。

最后,估值的角度来看当前光模块概念股。博创科技估值陷负,多数概念股PE高企。相对来说,天孚通信、太辰光、华工科技几家较低,光迅科技、中际旭创、新易盛等个股维持在60-70左右,估值水平相近。

(图片来源:wind)