下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文丨子木

来源 | 子木聊房

前几天,北京金融街的丽思卡尔顿酒店召开了一场秘密会议。

中国多个重要人物悉数到场,场面盛大,其中会议领衔者是财政部前部长楼继伟,在会场整整坐了一上午,极为罕见。在会后,楼继伟若有所思,称这场讨论,

“达成了高度共识,未来的路清晰可见”。

不错,的确如此。虽然坊间很少有媒体报道这件事,但这场会议的重要性,绝对可以排在2020年度的首位。可以说不单决定了中国未来养老金制度的走向,还影响了在这背后,数以万亿计的资金走向所蕴藏的财富势能。

通俗的讲,就是影响到了未来中国金融市场(包括股市)的“势”。而这波“势”很可能影响到你我的生活。

那么中国养老金为何要改革?养老金和股市有什么关系?作为一个聪明的思考者,应当如何去参悟其中的势?接下来子木为大家仔细详解。

1

养老问题

提起养老金,大部分人肯定不耐烦。一来离自己太遥远,二来太过繁琐看不懂。

其实和你我息息相关。

正常人自打参加工作开始,就得交养老金。根据规定,养老保险每月由个人缴纳8%,单位缴纳12%(部分地区甚至达到了20%),合起来就是月工资的五分之一。假设月收入10000元,每年光养老金,就要交2.4万。

几十年工作下来,是一笔非常可观的积蓄,足可以保障一个人的养老生活。然而事实上,中国有的地区养老金已经发不出来了。

2019年年初,东北部分省份就发生了养老金延迟发放的现象。因为养老金是救命钱,搞得东三省的老人们坐立不安。

其实,此前人社部社保管理中心编制的《中国社会保险发展年度报告2016》就指出了,黑龙江省累计结余已穿底,欠账232亿元。而在2019年,中国养老基金收不抵支的省份数量增加到了13-14个,接近全国省级统筹单位的一半。更让人揪心的是,这个差额可能只会越来越大。

迫于无奈,前财政部财政科学研究所所长贾康提出,用南方多年的滚存结余调到东北救燃眉之急。为此东北年轻人还在网上提出质疑,

“凭啥俺们东北的锅让别人背?”

事实上,东北养老的锅当地年轻人的确是背不起了,这事儿不能逞强。这是历史的积重难返,也是现有养老金制度的一大弊病——现收现付制。

什么意思呢?就是用年轻人交的钱去养老人。这在过去还好,但是如果人口结构发生改变,就很容易发生问题。

拿东北来举例,自身人口老龄化问题就严重,再加上经济问题,年轻人常年流出,社会抚养比逐渐走高。原来是5个年轻人养1个老人,现在是2个人年轻人养1个老人,压力越来越大,形成恶性循环,当地年轻人连老人都养不起了,还怎么图本地的经济发展?

我们之前决定用“现收现付制”,是因为对中国人口红利有着充分的自信。认为代代相传,年轻人绵延不绝。然而事实上,中国人口红利早已开始断崖。

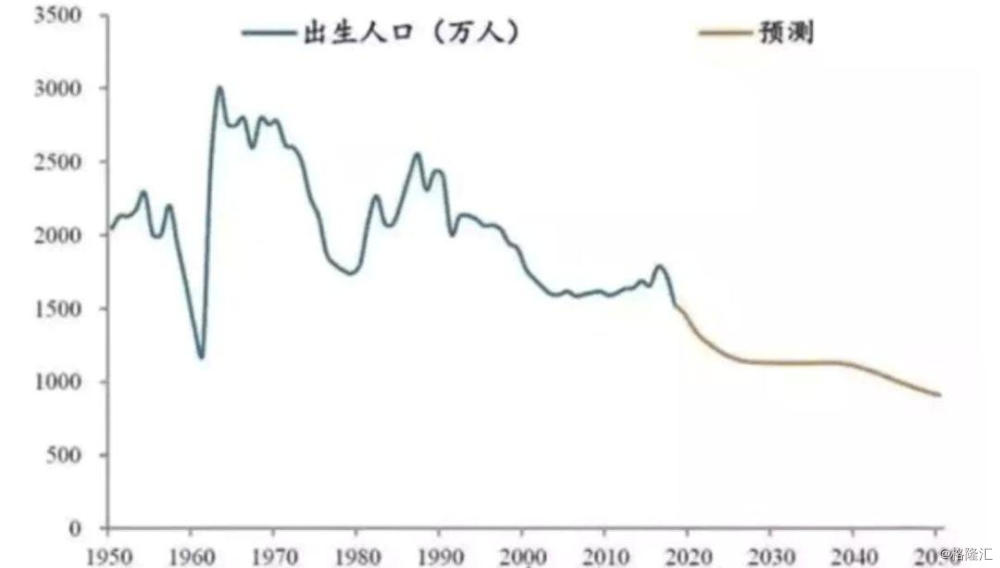

这个我在之前的《中国人口红利对房价的影响》一文中写过,中国在60年代爆发第一波婴儿潮,年出生人数可以达到3000万,之后一直到70年代,每年出生人口数依然可以保持在2500万以上。

但从千禧年(2000)之后,人口开始加速滑坡,每年以大约100万的速度递减,2019年年出生人口预计仅有1300万左右。

显然,我们之前误判了人口红利会这么早结束。而且我一个专门研究养老金的朋友讲,目前的养老金制度还是根据2000年的人口结构计算的,所以现在部分地区出现“收不抵支”现象是很正常的。

然而在“收不抵支”的窟窿下,这些年我们反而没有合理调剂养老金的应用,而是在不断提高退休人员的待遇,养老金逐年高调,按照这个趋势,中国的养老窟窿越老越大,不出几年,便会爆发养老系统性风险。

中国社科院世界社保研究中心,在2019年4月10日发布的《中国养老金精算报告2019~2050》中的测算结果显示,

在企业缴费率为16%的基准情境下,全国城镇企业职工基本养老保险基金将在2028年出现当期赤字,并于2035年出现累计结余耗尽的情况。

什么意思呢?2035年,中国之前所储蓄的养老金就全部花光了。届时所有的老人,将一分钱都拿不到。

2

重要命题

“如何解决养老金不足”,这对于当下的中国,是一个致命的课题。

其实大约从2012年开始,中国各界的专家们就根据此事想了一些应对的招数,然而只得出一个结果,“节流”。

例如“养老金并轨“。之前中国养老金一直是“双轨制”:中国企业职工是按照企业交一部分,职工本人交一部分,这样的”缴费型“统筹制度来计算;但是机关和事业单位不同,自己不用缴,养老金由国家财政统一发放。

而且最重要的是,后者所得到的养老金额度是前者的3倍之多。这也是为什么一直以来中国大学生这么喜欢考公务员的原因之一。

之前哇哈哈董事长宗庆后就直言不讳,“双轨制“造成了极大的不公平。应当早些合并,大家应该都一样。养老金获得的数额应该和自己对社会所做的贡献有关。

养老金并轨问题从2012年提出,直到2015年才发布了《国务院关于机关事业单位工作人员养老保险制度改革的决定》,近4000万机关事业单位人员告别了“免缴费”时代,但是推进过程步履坎坷,其中道理大家个中体会。

其次是推迟退休年龄,来减少养老金发放额度。这在其他国家已经开始走向普遍,例如2019年,俄罗斯正式启动养老金改革。到2028年,将把男性的退休年龄从60岁提高到65岁。到2034年,将把女性的退休年龄从55岁提至63岁。

中国推迟退休年龄预计在2022年开始施行。

这让我想起了,前段时间中国网友在网上吐槽“日韩老人晚景凄凉”的视频,因为日韩已经进入了人口老龄化进程,每个月领取的养老金大概2000元左右人民币,迫使一些老人走上街头以捡垃圾为生。

其实看到这段视频,我没有笑出来,反而感到深深的担忧。因为我们也好过不了多少。

数据显示,日韩无论是总量还是人均超越了我们,而且美国人均养老金是中国大陆的131倍,日韩人均养老金分别是中国的40倍和31倍。如果说韩国老人以捡垃圾为生,那么换算到平均,中国乡镇以下的老人可能还达不到这个水平。

那么养老金并轨和推迟退休时间可以彻底解决养老金问题吗?答案肯定是否定的。这就像一个人得了癌症,通过化疗只能延缓病情的恶化,但是结果都一样。如果真正想解决问题,除了节流,还得“开源”!

3

最好的方法

中国养老金问题是必须要解决的,否则随着时间的推移,人口老龄化会成为拖垮经济的“灰犀牛”。这比所谓的大国摩擦还要严重。

而之前想到的“节流”,只能延缓这个过程,不能从根底里解决这个问题。

所以在千万种尝试和猜想后,我们终于得到了一种非常“高超”的解决方法,也就是最近这次养老金改革会议的核心内容,正所谓照猫画虎,“学老美”。

老美的养老金体制是很成熟的。官方给出的数据,2019年美国养老金达到的规模已经超过了30万亿,占比GDP148.8%,是全世界养老体制做的最好的国家,而中国这个数值仅占比GDP的10%左右。

为什么有如此巨大的差距,也并不是因为老美政府有钱,而是老美在早期就洞察了养老问题的精髓——让居民自己去主动养老。

按照1994年世界银行提出的“三支柱”概念,养老体系主要包括三个方面:

第一支柱:基本养老保险(国家给养老)

第二支柱:企业年金或职业年金(企业给养老)

第三支柱:个人商业养老保险(自己养老)

美国将第三支柱发挥到了极致。数据统计,第三支柱个人商业养老保险占比达到35.8%,第二占比54.6%,第一仅为9.6%;而中国,第三支柱占比1.36%,第二占比25.18%,第一占比高达73.45%。

问题来了,这时候你对一个中国老百姓说,你买份商业养老保险吧?他一定不会给你好脸色,“有病吧,国家给养老,我自己为什么还交钱?”

但是你跟美国公民说,买份商业保险吧,他会说,“好啊,快给我讲讲”。

为什么有这么大的区别?

并不是两国公民对养老有认知偏差,也不是两国有贫富差距,而是老美的养老保险是可以赚钱的。可以安全地配比投资在股市,而且会产生固定的收益,但是在中国不会。

美国在二战之后,1978年就创设了著名的私人养老金401(K)计划,这是一种由雇员、雇主共同缴费建立起来的完全基金式的养老保险制度。

换句话说,美国人可以选择把养老金放在共同基金,而这些以共同基金为代表的机构投资者可以在股市进行投资,然后收益分红。而且美国政府大力支持了这种做法,一直出台养老保险金收益免税的激励政策。

这种做法激励了人们主动去购买养老保险,并主动投资股市,数据显示,美国第三支柱资金投资股市占比高达80%。而且美国人的养老金都在股市,所有人都不希望股市下跌。这也保证了美股的长牛行情,10年时间足足翻了5倍。

这就形成了养老金和股市的双向促进作用:人们主动购买养老金减轻政府负担,同时享受投资收益,股市因大量“信任资金”流入,抗跌性增强,趋于良性,企业竞争优胜劣汰。

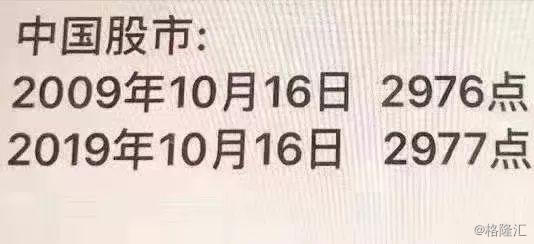

反观中国股市,就是一个单方面的韭菜市,2009年10月16日,中国股市2976点;2019年10月16日,中国股市2977点,整整10年我们涨了1点。

在此期间我们还经历了几波大动荡,尤其2015年股灾宰尽了无数散户。信息差混乱,对信息尤为敏感,一点利好股票疯涨,一个利空市场趴下。更有甚者操纵股票割韭菜,无关乎这个企业好不好,股价照样炒上天。

其实中国一直在寻找能解决股市问题的良药,这个良药最好莫过于,以个人养老保险为主的“信任资金”。

4

可见的未来

楼继伟称,“我们已经达成了高度共识,未来的路清晰可见”。

背后的暗意就是将股市和个人养老保险金联系起来。以老美的路,走出我们的特色。

养老金闭门会议结束后,市场马上开始作出反应。中国日报、经济参考报等多家官媒联合发文《个人养老金制度全国落地进入倒计时》,称:

运营监管、税收优惠等政策加紧酝酿,金融机构加速圈地个人养老万亿市场。

所以可以遇见的是,中国未来会拥一个庞大的个人养老账户体系,并且会政策性激励这些资金进入股市,随之而来的,还有不计其数的基金机构相继建立,个人养老保险产品层出不穷。

这是解决中国养老问题的必要手段,同时也是在房地产之后,为中国货币建立稳定蓄水池(股市)的不二法门。

简直一箭双雕。

当然对于投资股市来说,子木之前一直都不建议。因为这么多年来,身边没有几个朋友能实打实在其中赚到钱,有的甚至因为股市还卖掉了房子,亏得一塌糊涂。普通老百姓通常被割韭菜割几茬,才能勉强看清中国股市的门路。

但这次不同,风水轮流转,不赚白不赚。而且楼市不动股市动,无论轮动时机还是解决养老金问题,有充分的理由可以确定,接下来马上是国家意志要启动的牛市,那聪明的人就一定要好好珍惜,因为这大概率会成为最后一次高收益的A股牛市了。

届时,建议有心人死盯市场,把全部注意力定位到“养老”这个关键词上,适度配比投资份额,然后共同感受时代带来的红利。

当然也一定要学会克制,因为每次重大的改革,都会伴随着资本泡沫的弥漫和破碎。你需要做的是及早入市,等街边大妈都在讨论这件事的时候,立刻抽离。

毕竟在这个不亏就是赚的年代,投资获利真的要靠敏锐的洞察力和实打实的能力了。靠运气只能是刀口舔血,我劝你还是别干。