下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:钟正生 张璐

来源: 莫尼塔宏观研究

报告摘要

2019年中国经济企稳收官。12月经济数据的主要亮点在于,制造业投资(尤其是高技术制造业)显著回升,消费升级态势明显,以及房地产开发资金来源向好、竣工面积增速跳升。而12月工业增加值显著反弹包含春节效应,断言中国经济已经触底回升可能操之过急。

2020年中国经济企稳有望夯实。截至2019年底,消费可能是经济下行压力更主要的来源,而投资已经展现出企稳回升的态势。经济企稳的动力来源包括:1)房地产竣工启动,带动房地产相关消费转强;2)中美经贸冲突降级,带来经济大环境缓和及居民信心修复,有助于消费回暖;3)制造业的设备更新换代,基建的专项债更充分使用,带来投资回升的抓手;4)银行追逐房贷资产、新“区域经济布局”思路,对房地产销售形成托底,房地产投资下行风险可控。不过,中国经济仍处于债务约束、贸易不确定性、全球弱复苏的大背景下,企稳需要适度、前瞻和灵活的逆周期政策加持。

对股市来说,来自宏观面的“利空”很难进一步演化,而“利好”(中国经济没那么差、加强逆周期调节、资本市场改革提速、外资配置意愿增强、人民币汇率阶段性升值等)虽然明确但仍需时间发酵,可集中甄选行业结构性机会。后续需关注货币政策的节奏变化,货币政策大的基调是“小步慢跑”的降息周期,但可能因经济阶段企稳、通胀形势胶着等,而形成预期差。

一、工业增加值包含春节效应

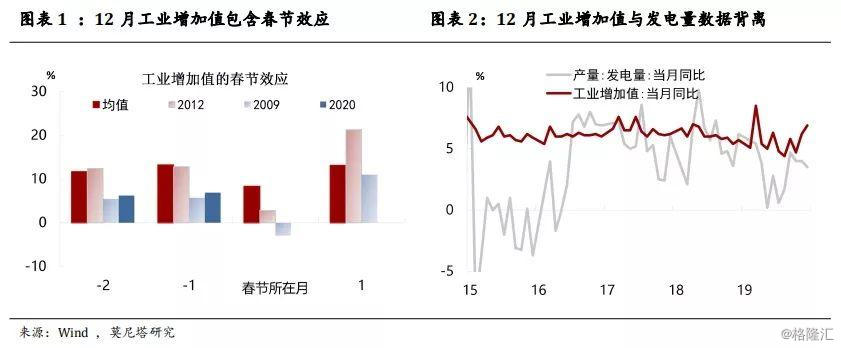

2019年12月工业增加值当月同比进一步回升0.7个百分点至6.9%,大幅超出市场预期。同样需要注意春节效应:历史上春节所在月之前,工业增加值同比增速通常较前月有所抬升,从1995-2019均值,以及2012年、2009年(均为1月春节)的经验来看,皆是如此(图表1)。春节当月工业增加值增速均为低点,春节次月大幅反弹,照此规律,2020年1-2月工业增加值累计同比将是对年初经济景气比较合理的刻画。而3月中旬之前为数据真空期,需结合钢材库存、发电煤耗、节后返工等高频数据进行监测。2019年12月产销率进一步走低,同比增速处于-0.4%低位,发电量同比温和回落0.5个百分点至3.5%,提示我们对工业增加值数据应有更平衡的认识(图表2)。

二、制造业投资显著反弹

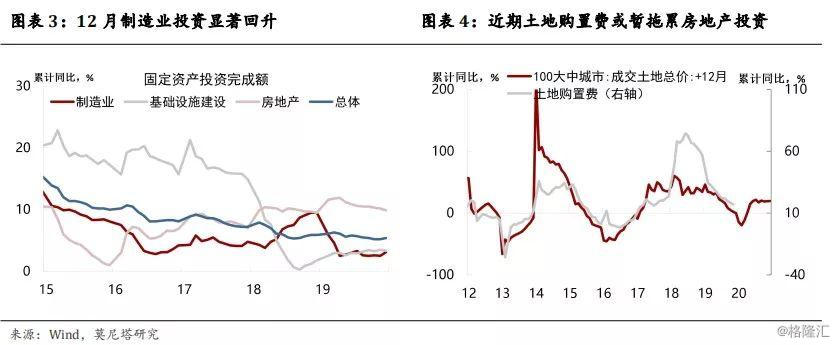

2019年1-12月固定资产投资增长5.4%,较上月回升0.2个百分点(图表3)。其中:

基建投资累计同比略微回落,至3.33%,基建仍然引而不发,可能与地方专项债发行额度用尽相联系。基建投资的弹性或将在2020年一季度体现:一方面,去年9月国常会扩大专项债适用范围之后,地方筹备、审批的项目显著增长,但尚未形成足够的实物工作量;另一方面,2020年迄今地方专项债发行没有再用于土储和棚改,较去年是个很大的变化(去年超过80%用于土储棚改),专项债提前发行对基建的支持力度更强。这构成今年一季度经济“开门红”的潜在可能。

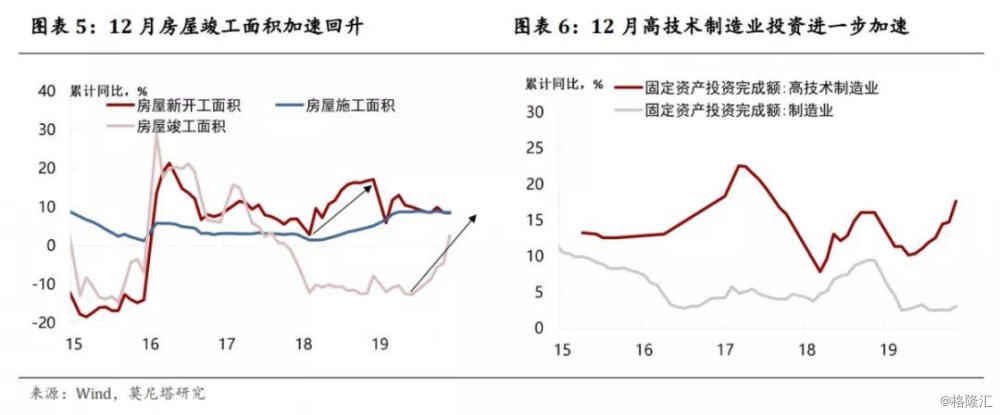

房地产投资加速回落0.3个百分点,至9.9%,拖累应主要来自土地购置费,而施工面积增速持平于上月。土地购置费是对约一年前土地成交总价的反映,照此预测,去年四季度到今年2月土地购置费会出现阶段性的快速下行,从而对房地产投资有一定拖累。但3月之后将反弹回升,因而对房地产投资的趋势不构成威胁(图表4)。1-12月新开工面积增速持平上月,开工形势整体稳定;竣工面积大幅反弹,累计同比从-4.5%跳升至2.6%,对于竣工产业链的拉动值得重视(图表5)。根据我们调研,房地产施工周期约为18个月(不含装修)。2019下半年以来房屋竣工增速的回升,大致对应于2018年初开始的新开工增速上行,而这一过程持续一年,意味着到2020年中,房地产施工都将具备支撑。1-12月房地产销售面积增速小幅回落至-0.1%,没有根本性恶化;房地产开发资金来源增速显著上扬至7.6%,其中按揭贷款增长最为强劲,达到15.1%。资产荒背景下,银行对房贷资产的追逐,有助于房地产销售韧性的延续。我们对今年的房地产投资依然保持乐观。

制造业投资显著回升0.6个百分点,至3.1%,出现了2019年最大的回升幅度。其中,高技术制造业投资增速进一步上升2.9个百分点,至17.7%,制造业产业结构升级的趋向继续凸显(图表6)。我们看好2020年设备更新换代的步伐和量级。中央经济工作会议明确指出,“要支持战略性产业发展,支持加大设备更新和技改投入,推进传统制造业优化升级”,由此带来的制造业投资高质量回升,值得期待。

三、消费升级趋势显著

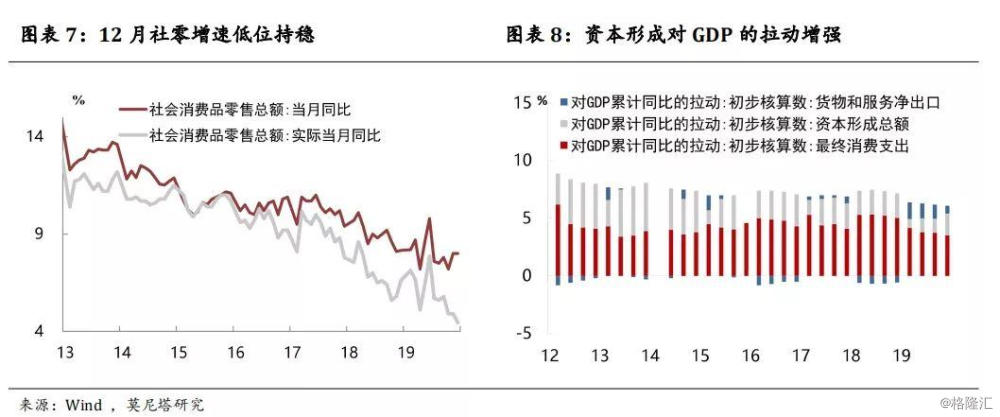

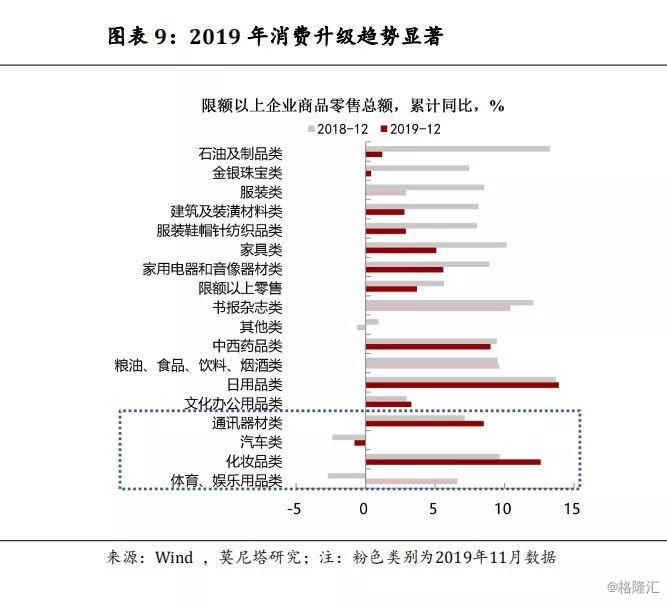

12月社会消费品零售总额同比持平于8%,消费增长有低位企稳迹象。由于通胀处于高位,消费实际同比增速进一步下挫(图表7)。从限额以上企业零售额的分项数据来看,2019年消费表现最好的领域是体育娱乐用品、化妆品、汽车、通讯器材,增速均较2018年显著提升,以及日用品类增速保持在高位,明确体现出消费结构升级的趋势(图表9)。但房地产相关的家具家电、建筑装潢增速均有下滑。但随着竣工持续加速,这些类别的消费增长值得期待。因此,2020年消费增长也具备企稳回升的条件。

2019年四季度中国GDP增长6%,持平于上一季度。全年累计同比来看,产业结构上,主要是第三产业的拖累;从支出法角度,资本形成的贡献提升0.68个百分点,净出口贡献下降0.54个百分点,消费贡献下降0.23个百分点(图表8)。

综合来看,消费可能是去年四季度经济下行压力更主要的来源,而投资已经展现出企稳回升的态势。中美经贸冲突降级之后,随着外部环境的缓和,以及居民和企业信心的修复,2020年中国经济企稳可期。