下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

文/如是金融研究院研究团队

来源:如是金融研究院

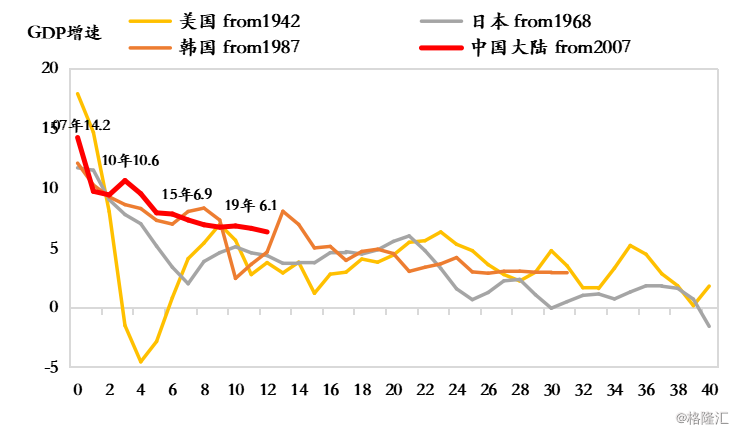

1、中国经济增速 vs 发达国家经济增速:中国的减速更平稳

数据来源:Wind,如是金融研究院

注:上图中国为当年值,其他国家为3年平均值。

中国经济增速从2007年的14.2%下降到2019年的6.1%,减速持续12年,降幅已经达到8.1个百分点。从幅度上看,中国的减速与发达国家接近,比如美国、日本、韩国最初12年分别下降14.1、7.3、7.4个百分点。但从节奏上看,中国的减速更为平稳,呈逐级下降态势,这12年来的最大降幅也是8.1%,而美、日、韩最初12年的最大降幅分别是30.5、8.7和18.0个百分点。

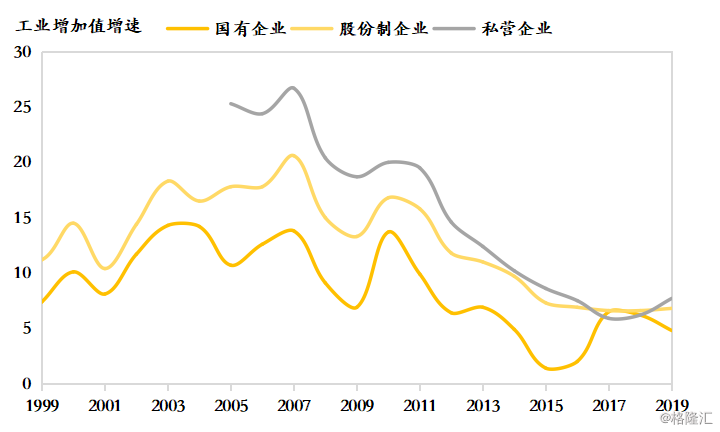

2、国企工业增加值 vs 民企工业增加值:“国进民退”有所缓解

数据来源:Wind,如是金融研究院

工业增加值增速5.7%,其中国有企业工业增加值增速4.8%,股份制企业增速6.8%,民营企业增速7.7%,2017年以来民企增速首次超过国企,“国进民退”问题有所缓解。从利润的角度来看,国企1-11月利润总额同比增速大幅下降,只有-11.2%,而私营企业利润总额增速为6.5%,四年来首次高于国企。一方面,传统周期性行业在国有企业中的占比更高,2019年这些行业业绩下滑严重;另一方面,民企受益于2018-2019年的纾困政策,而且产值和业绩基数更低。

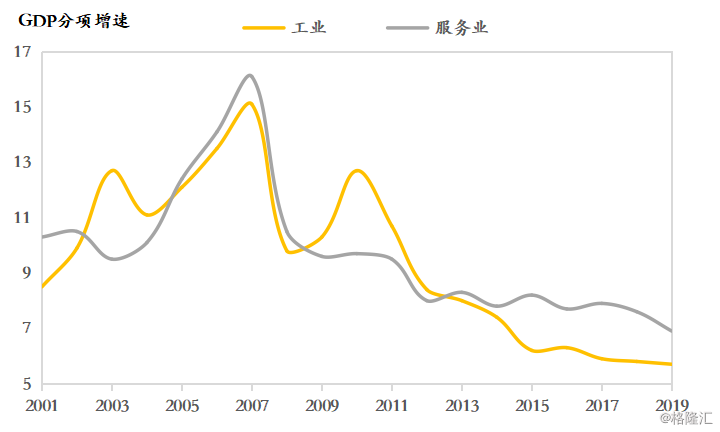

3、工业产值 vs 服务业产值:工业拖GDP后腿,服务业增速也在下滑

数据来源:Wind,如是金融研究院

2019年服务业和工业产值增速均下滑,但服务业增速仍然高于GDP增速,服务业和工业增速分别为6.9%和5.7%。服务业内部也存在分化,信息传输、软件和信息技术服务业增速最高,达到18.7%,而传统服务业增速不及服务业整体增速,比如房地产服务业2019年增速大约在3%左右。

4、城市消费 vs 农村消费:下沉市场跑赢整体

数据来源:Wind,如是金融研究院

2019年全国社会消费品零售增速8.0%,较2018年下滑1%,城镇增长7.9%,农村增长9.0%,下沉市场消费增速仍然更高。一方面,下沉市场的人均收入水平低,消费增长弹性更大;另一方面,最近两年中央重视扶贫,加强乡村振兴战略实施,大部分省市的农村居民可支配收入增速比城镇居民更高。

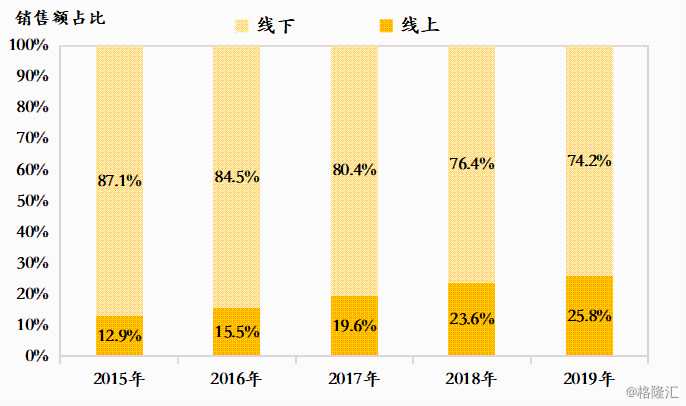

5、线上消费 vs 线下消费:线上火爆,线下低迷

数据来源:Wind,如是金融研究院

2019年线上商品和服务销售额仍然保持高速增长,增速18.1%,线下销售额增速仅5.0%,线上销售额占比增加到了25.8%。线上商城取缔了部分线下实体店,比如运营了29年的北京西长安街的长安商场在2019年闭店升级改造;同时短视频、直播带货的商业模式促进了线上销售的增长,有数据显示“口红一哥”李佳琦双11单人销售额超过10亿。

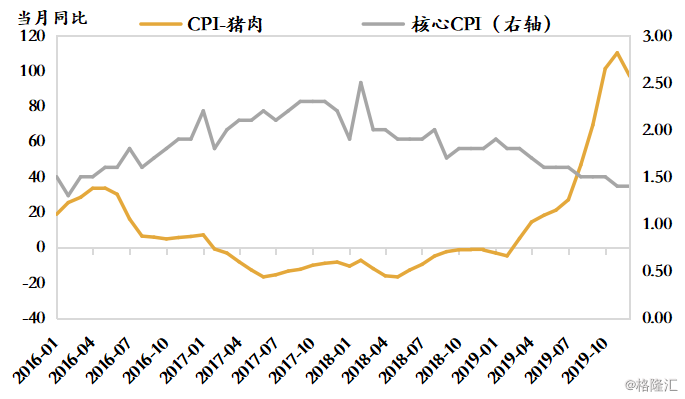

6、猪肉CPI VS 核心CPI:食品价格通胀,实际需求通缩

数据来源:Wind,如是金融研究院

超级猪周期推动猪价一年内涨了128%,CPI水涨船高达到近六年的最高点。然而除去食品和能源价格(在我国主要是猪肉和石油)的核心CPI却持续低迷,徘徊在近六年的最低点。一边是食品价格的暴涨,一边是实际总需求的通缩,把握货币政策的适度宽松是保持经济稳增长的重要对冲手段,CPI反映的生活成本提高会制约货币的宽松程度,但不会改变货币逆周期调节的大方向。降准+改革式降息为代表的非典型宽松是2019乃至2020年的主题。

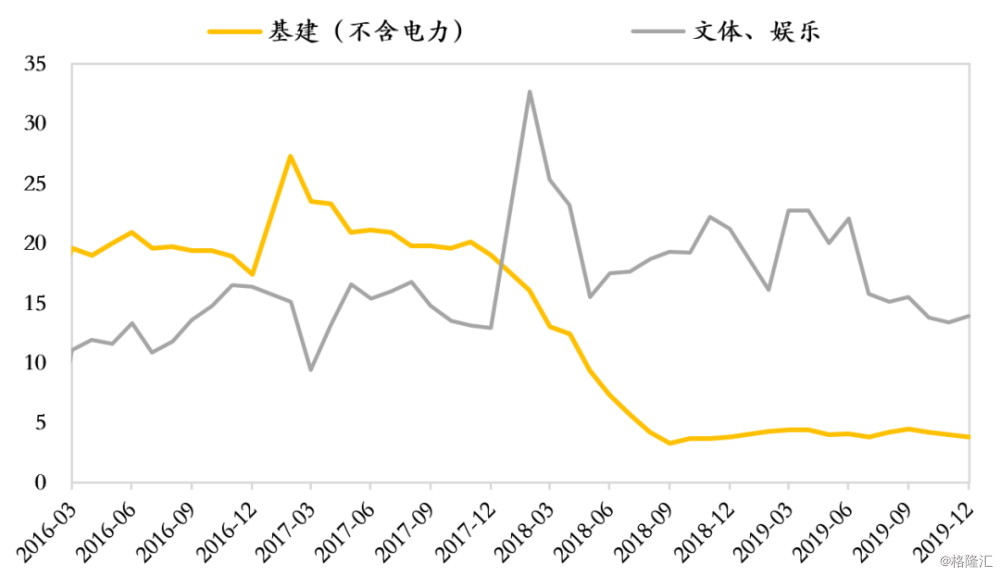

7、硬投资vs软投资:铁公基受去杠杆拖累,文体娱乐一枝独秀

数据来源:Wind,如是金融研究院

受制于地方政府严控隐性债务,PPP项目持续清退,专项债规模与上轮PPP不在一个量级,以基建狂奔拉动经济的模式持续展露疲态。2019年基建投资一直在底部徘徊,全年累计增速3.8%,与2018年持平,和2009-2016年平均22%的增速相比更是天差地别。基建被公共债务拖累动能减弱,制造业持续疲软,比较亮眼的是2019年文化、体育和娱乐产业投资增速达到13.9%,快于全部投资8.5%。此外,新兴产业和高科技产业投资也表现出较强劲的增长势头。

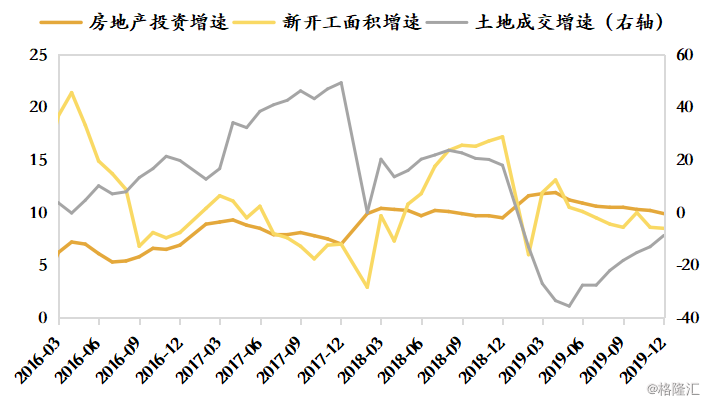

8、房地产投资 VS 房地产先行指标:地产投资看似坚挺,但未来后劲不足

数据来源:Wind,如是金融研究院

地产投资收官于9.9%,看上去韧性十足。但是始于2019年1季度的拿地断崖式下跌对地产投资将会持续产生影响。表现在新开工增速比2018年下降了8.7个百分点,土地购置费增速持续放缓,领先土地购置费6-9个月的先行指标土地成交价款持续下滑,全年累计同比下降8.7%。地产投资下行通道还没有走完。虽然2019年四季度开始因城施策边际放松,但未能扭转销售下滑局面,商品房销售以同比下降0.1%收尾。“房住不炒”基调下,供需两端仍然承压,地产投资拉动经济的动能将持续放缓。

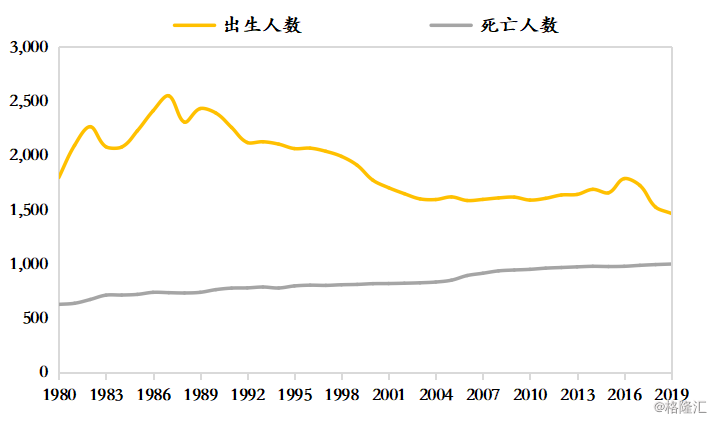

9、出生人口 VS 死亡人口:人口拐点可能会迟到,但不会缺席

数据来源:Wind,如是金融研究院

出生人口首次跌破了1500万,不出意外达到历史最低。但也不必过于悲观,目前还是要远远高于原来估计的1100万。死亡人口增加了5万人,目前还差2万人就达到了1000万。育龄人口见顶回落,再加上生育意愿低迷,出生人口加速下滑大势已定。第一轮、第二轮婴儿潮出生人口相继步入老年,死亡人口基数持续上升。出生人口和死亡人口的差距逐渐缩小,长达数百年的人口增长时代终将走向终结。

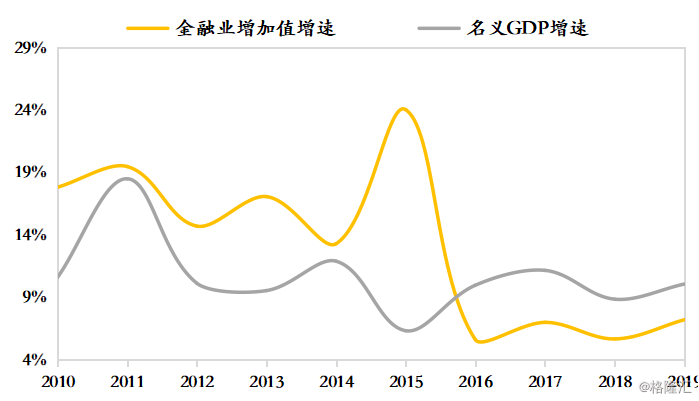

10、虚拟经济 VS 实体经济:不走过度金融化的老路,引导资金脱虚向实

数据来源:Wind,如是金融研究院

2019年金融业增加值增速7.2%,回升1.5%,金融业增加值占GDP的比重7.5%,与2018年持平。2015年以前,以货币宽松为燃料,以监管宽松为引线的金融自由化成为经济增长的重要助推器。金融业增加值长期高于名义GDP增速,中国金融业占GDP比重达在2015年达到了惊人的8.4%,远高于美国7.5%,日本4.3%,德国4.1%,韩国2.3%。而近4年来伴随着金融出清常态化,监管严格化,金融业增长速度开始放缓,金融业占GDP的比重也从8.4%的高点回落至7.5%的水平。经济增长将持续减少对金融的过度依赖,以定向宽松为手段有效引导资金输向实体经济。