下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1月16日,“非洲手机之王”传音控股(688036.SH)发布2019年业绩预告。公司预计全年实现净利润16.7-18.8亿元,同比增长154.10%-186.31%。扣非净利润方面,预计约为14.06-16.18亿元,同比增长14.87%至32.16%。

整体看,虽公司归母净利年增长可观,但扣非后增速也谈不上“大惊喜”。且较之三季报数据披露的归母净利同增7倍、扣非同比增超50%的战绩,明显两项指标增速双双放缓。

但市场热捧情绪依然得以延续。迎此消息面,今日公司股价高开高走,盘中涨近15%。截至收盘,终涨9.54%,报61.90元/股,自年初至今,涨幅超35%。距离首发日最高价69元,也仅剩下11个百分点的涨幅空间。

(图片来源:wind)

叠加早前“含科量”、“华为诉讼”等种种市场争议,传音控股股价还是“该涨便涨”,眼看着趋势上可能都要创新高了。令人疑问,其基本面究竟成色几何?新兴手机市场的生意做的还“顺风顺水”吗?

一、非经常性损益常“主导”业绩成败

传音控股主要从事以手机为核心的智能终端设计、研发、生产、销售和品牌运营。主要产品为 TECNO 、itel 和Infinix 三大品牌手机,主营构成95%以上均来自手机业务。

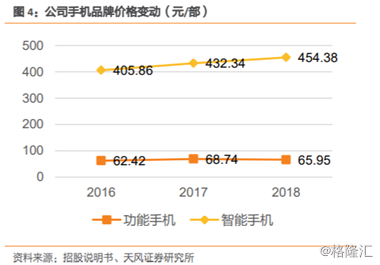

销售区域主要集中在非洲、南亚、东南亚、中东和南美等全球新兴市场国家。产品价格相对低廉,波动不大,至2018年,公司功能机平均售价65.95元;智能手机均售价454.38元。

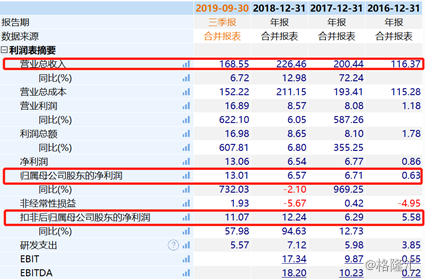

上市之前的业绩增长整体而言,令人刮目相看。据相关研报显示,2016-2018三年间营收水平近乎翻倍,净利润也在近三年增长迅速,从2016年的0.9亿元增长到2018年的6.5亿元,年均复合增长率达到175.8%。

(图片来源:wind)

营业利润与营业收入增速较为一致,但发现与2019年业绩预告相同的一个问题点,公司归母净利润受非经常性损益的影响非常大。

2016-2018 年公司归母净利润分别为 0.63 亿元、6.71 亿元、6.57 亿元,扣非后归母净利润分别为 5.58 亿元、6.29亿元和12.24 亿元。

对应业绩预告所述,观之2018年,公司总营收226.46亿元,同比增加12.98%;归母净利润6.57亿元,同比下滑2.1%。归母净利润出现下滑主要由于购入外汇远期合约在当期产生亏损7.79亿元所致。

根据彼时公司在问询回复中给出的解释,2017年以来美元兑人民币汇率持续贬值,故公司购入适当规模的外汇远期合约产品,锁定该部分外币收款的汇率。另据公司日前公告,预计2020年度,公司及控股子公司拟进行外汇衍生品交易业务资金额度折合美元不超过12亿美元(额度范围内资金可滚动使用)。

从这个角度,公司是“真爱”炒外汇啊,其外币收款占比较高,且购入外汇远期合约规模较大,汇率波动风险值得关注。当然也不能只买外汇,其还在科创板上市仅19天后,计划将25亿元闲置募资用于理财进行现金管理,购买投资产品。

另外,该公司“轻”研发“重”营销也不是什么新闻了。

自其登陆科创板之前,市场就已经存着对其研发、专利方面的争议。2016-2018年,传音控股研发费用占同期营业收入的比例始终维持在3%的水平。

据第三轮问询函回复,同时期,传音控股的同行业可比公司的研发费用占营收比例均值分别为5.03%、5.07%、5.49%,年年落后于行业均值。截至2019年前三季度,还是也未见大幅拉升,比例约在3.3%左右。

且专利方面更是令人忧心,截至招股书签署日,公司及其子公司已取得国家知识产权局在中国境内拥有的专利共计600项,全品类全球手机市场出货量和占有率超OPPO的传音控股拥有专利仅为百位数量级?

反观华为、OPPO专利情况,据2018年PCT国际申请排名情况,华为位列第一,OPPO总榜单中位列第十七,截至2019年1月9日,OPPO全球专利申请量超过33000件。

而据媒体报道,传音控股在非洲选择铺天盖地投放广告,采取涂墙等轰炸式的宣传策略。2016-2018年,传音控股的销售费用分别高达9.33亿元、19.45亿元、22.54亿元,占同期营收的比例分别为8.02%、9.7%、9.95%。同期,销售人员分别更是占员工总数比例达到47.85%、41.09%、34.48%。

二、新兴市场主赛场发展承压

上文已提及,该公司业务集中在非洲、南亚、东南亚、中东和南美等全球新兴市场国家。据第三轮问询函回复及招股书,公司手机产品主要在中国境内生产,主要销往非洲、印度等地区,故新兴市场我们主要聚焦这两个区域。

据招股书源自IDC统计数据,以出货量为基准,2016-2018年,传音控股全品类手机产品在非洲市场占有率分别为33.73%、45.12%、48.71%。2018年非洲市场占有率排名第一,截至2019年6月底,销往非洲的主营业务收入占比超八成。

但在非洲,传音控股销售手机产品以功能手机为主。2016-2018年,传音控股在非洲的功能机销量占同期非洲手机总销量的比重分别为76.77%、75.08%、71.9%。

然而,多种市场信息透露,非洲许多国家正处在一个从功能机向智能机、从基础智能机向高端智能机转变的过程。也就是说,功能机这一市场的“天花板”已渐渐可以望到顶。

同时,在非洲大部分市场处于功能机向智能机转换的行业红利阶段,小米、华为、vivo、OPPO等国内手机品牌在海外的扩张以及对非洲市场逐渐重视。智能机的比拼呢,上文提到研发上传音不占优势。智能手机领域系传音控股的脆弱部分,未来自然会遭到严峻考验。

再观之印度市场的征程。2016年上半年,传音控股开始进入印度市场,却遭遇连年亏损,截至2019年6月底,印度市场仍未实现盈利。

据首轮问询函源自IDC统计数据,以出货量为基准,至2018年,传音控股功能机印度市场占有率排名第三。智能机方面,据首轮问询函源自IDC统计数据,以出货量为基准,2018年智能机印度市场占有率排名第五。

当前,印度逐渐成为消费较大的手机市场之一,根据Counter point统计的2019年第三季度印度手机市场出货量数据显示,印度的智能手机出货量达到4900万部,创下新纪录。全球智能终端市场遇冷的背景下,印度智能手机的出货量却实现了持续增长,也让众多主流手机品牌开始向此市场扩张。

据11月12日IDC发布第三季度印度手机市场报告,第三季度出货量市场份额排名前五的厂商为小米、三星、vivo、realme、OPPO。但我们没看到传音的身影。

三、尾声

整体而言,新兴手机市场空间是在的,但传音所处非洲、印度两大主赛道,当前竞争环境或愈演愈烈。智能机更迭也已成大势所趋,面对各大手机品牌“巨头”的“围剿”,如后续科研水平跟不上,市场竞争或更承压。且复盘业绩表现也看到,非经常损益就像一颗未知“炸弹”,很难通过基本面分析把握其业绩走向。当前PE虽不及上市高位,但仍有25.09倍,投资者们还需注意。