下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

昨日,体育用品生产经销商361度(01361.HK)公布其去年第四季度营运概要。据公司披露,第四季其主品牌产品零售额(以零售价值计算)同比录得低单位数增长;而同期其独立运营的361度童装品牌零售额则同比取得高单位数增长。

该营运业绩与公司此前第三季度类似。该季公司主品牌同样取得低单位数增长而童装品牌则录得高单位数增长。

受消息影响,公司股价最新报1.4港元,涨0.72%,最新市值为28.95亿港元。年初至今,公司股价累计跌1.41%。

(图源:格隆汇官网)

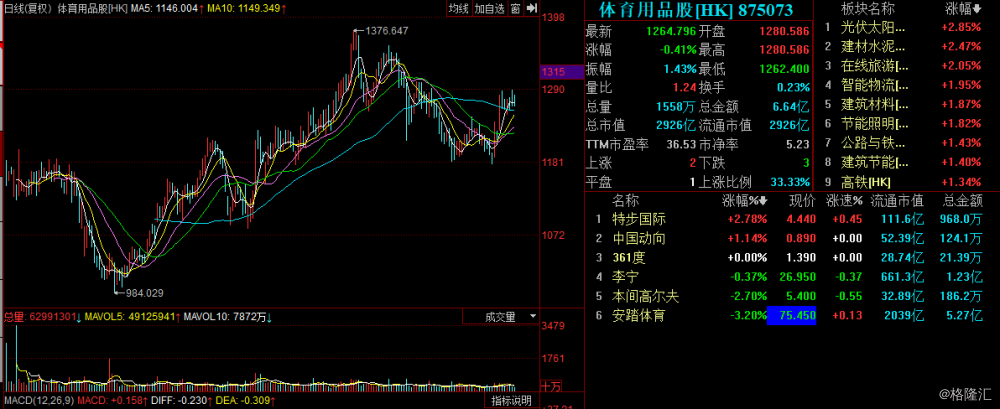

事实上,虽然361度年内表现并不算太好,但港股体育用品板块近期涨势整体而言还算较为理想。板块指数自去年5月底的阶段性低点持续上行,至10月中升至年内最高点1376.65点,再出现一波回调,今年恢复上涨趋势。5月至今,板块指数累计仍上涨22.87%。

(图源:同花顺)

具体个股方面,板块两大龙头李宁及安踏近一年涨幅分别为193.7%及118.32%,但同期其余个股均出现一定程度下滑。而单就本年表现而言,板块6只个股中有4只个股累计取得正增长,分别为李宁(15.85%)、安踏体育(11.90%)、特步国际(4.35%)及中国动向(3.53%)。

(图源:同花顺iFinD)

从板块整体及个股表现来看,近期体育用品板块市场表现正逐步回暖,其中行业龙头李宁及安踏的表现尤为出色。

行业“马太效应”加强

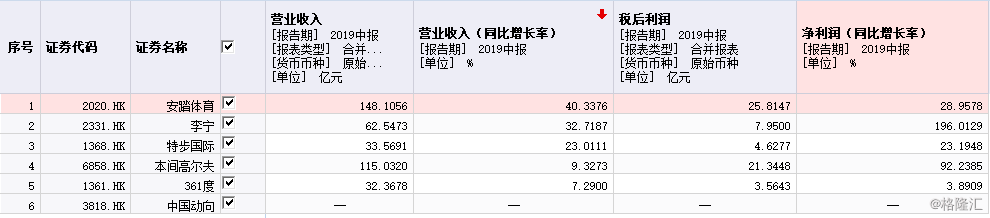

按体育用品板块个股去年中期业绩统计,营收增长较快的三只个股分别为安踏体育、李宁及特步国际,其半年营收同比增速分别为40.33%、32.71%及23.01%;净利润增速较高(以20%为界)的个股分别为李宁、本间高尔夫、安踏及特步,对应增速分别为196.01%、92.24%、28.96%及23.19%。

至于在营收及利润两个维度均保持较高增速的个股则为安踏体育、李宁及特步。三家企业同同时亦是板块市值最高的个股。由此可推断,体育用品行业正呈现“强者恒强”的特征。

值得一提的是,昨日披露第四季经营数据的361度中期业绩无论从营收还是净利润指标来看表现均平平,只录得个位数的同比增长。结合昨日披露去年第四季销售数据,对于正处于品牌重塑转型的361度而言,其未来能否如李宁一样涅槃重生,由old-fashion摇身一变成为国货潮牌,仍有待观察。

(图源:同花顺iFinD)

至于目前为止体育用品板块个股中已公布全年营运表现公告及全年业绩预告的只有安踏体育。

按公司营运表现公告披露,安踏第四季度安踏品牌产品之零售金额同比录得10%-20%的高段增长;FILA品牌零售金额同比则录得50%-55%的增长;其他品牌零售金额同比则录得25-30%的增长。全年安踏、 FILA及其他品牌分别录得10%-20%、55-60%及30-35%的增长。

全年业绩方面,公司预期股东应占溢利将较去年41亿元增长不少于45%。经考虑因素主要包括年内安踏品牌及其他品牌产品销售持续增长,令收益增长超过35%;经营溢利率因零售业务贡献增加(一般而言零售业务毛利率较批发业务高)及经营开支占收益百分比相对稳定而同比出现增加。

从公司披露经营数据及全年业绩预期来看,安踏全年应该能维持其中期高速增长的趋势。就整个体育用品板块而言,龙头企业“马太效应”或将反映至去年全年业绩,率先披露盈喜的安踏或只是例子之一。

体育用品板块怎么看?

与发达国家相比,当前中国居民参与运动及消费运动鞋服程度仍有较大的提升空间。据弗若斯特沙利文统计,运动参与度方面2018年中国19岁以上居民对常规运动的参与率(指各年龄段内每周至少参加三次体育活动的人口比例)为18.7%,仅为同期美国参与率约一半(美国为35.9%)。

在消费方面,2018年中国居民购买运动鞋服的消费占总鞋服类消费的比例为12.5%,低于美国的31.8%,其他英国、日本、韩国及美国等发达国家比例亦在24%-28%之间。

未来随着国民参与程度及消费运动鞋服比例的持续提升,体育用品行业在中国仍具有较大的增长空间,而其中运动鞋服消费增长或将继续高于其他鞋服品类。

同据弗若斯特沙利文统计,中国运动鞋服市场规模正经历“量价”快速提升。2018年,国内人均体育用品消费达169元,较五年前提升近60%;运动鞋/运动服分别为5.3亿双/8.9亿件,鞋服总销量在此前五年间复合增长率为8.6%。

行业品牌方面,头部品牌市场集中度正逐步提升。统计2009年至2018年,行业CR2提升5.1个百分点、CR10提升7.8个百分点,第11至20名品牌集中度提升1.2个百分点。如上文章所示,国内运动品牌同样延续该头部品牌强者恒强的逻辑。

按国信证券统计,2016年第一季至2019年第三季,国内体育用品四大品牌安踏、李宁、特步及361度中,361度主品牌近年长期维持低单增长,在行业竞争中已现疲态;特步同店销售收入维持低双增长,最新去年第三季同店同比增速为10%。

而国内运动品牌“两超”安踏和李宁主要衡量经营指标近期均保持中双/高双及20%以上的增速,四大体育品牌已经呈现361度掉队、特步奋起直追,安踏、李宁一路领跑的局面。

(图源:国信证券研报)

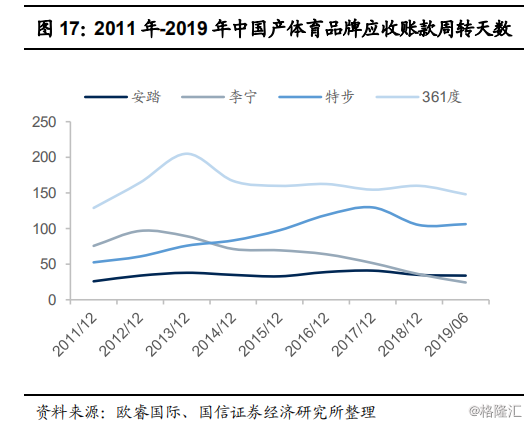

就应收账款周转天数等营运能力指标而言,目前安踏及李宁周转天数均处于较低水平,低于特比及361度,显示无论从业绩或经营状况来看,“两超”均领先国内其他的体育用品品牌。

(图源:国信证券研报)

国信证券表示,造成龙头品牌集中度持续提升的原因除品牌因素外,公司所掌握对于产业链上下游的资源壁垒亦是主要原因之一。

综上,中国体育用品行业短期前景将呈现两大特征:其一是行业在居民运动鞋服消费持续提升的前提下继续保持较高速的增长;其二表示主要体育品牌马太效应加强,强者恒强逻辑将继续延续。

大众偏高端领域有行业两大外来巨头耐克及阿迪达斯(两者均极重视中国市场);而在偏大众体育用品领域,国产“两超”李宁、安踏将凭借其既有的优势,继续提升其在细分领域的市占率。

当前板块PE(TTM)方面,李宁及安踏体育估值均高于平均水平,但鉴于两者当前均处于中高速增长且行业前景较为明朗,受市场追捧的两大龙头未来或可维持足够的增长速率以消化市场给出的高估值。

(图源:同花顺iFinD)