下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:樊继拓/周远扬等

来源:新时代策略

11月MSCI将A股纳入比例提升到20%,投资者预期下一次提高比例可能要比较长时间,由此担忧外资流入的速度可能会放缓,但数据显示12月以来外资呈现加速入场的趋势。从2019年12月至今,外资累计净流入超600亿元人民币。

外资向来偏好消费、金融板块,配置上集中在低市盈率、大市值的主板个股,我们研究发现近期外资在行业配置上也出现边际变化,具体表现是外资明显提高对成长性行业的配置比例,12月至今新增外资资金在行业配置的比例上向成长行业如电子、通信、电气设备等倾斜,外资前五大持仓行业上,相比现有持仓比例低配食品饮料、医药及银行,高配家电和非银。

1、12月以来新增外资都买了什么?

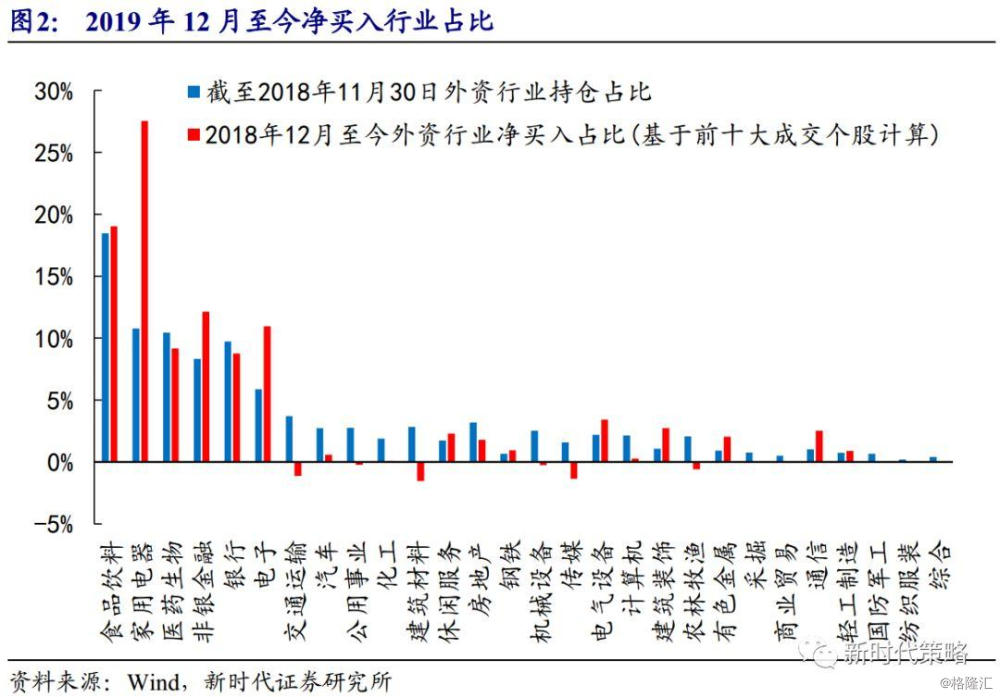

2019年12月1日至2020年1月10日,外资累计净买入A股560.23亿元,个股层面的净买入数据只有每日的前十大活跃成交个股有披露,期间基于每日前十大成交个股的累计净买入金额为439.88亿元。差值(120亿)部分主要由未进入每日前十大成交的个股贡献,我们有理由认为这些股票主要集中在小市值个股,因为他们成交额相对金融、消费板块个股更小。从而以下的计算对成长股的净买入存在明显的低估,但并不妨碍我们得出结论。

对比截至2019年11月底外资在行业层面的存量持仓占比与2019年12月至2020年1月10日期间增量外资资金净买入行业占比,我们发现外资前六大重仓行业中,食品、医药、银行的增量资金净买入占比相比存量持仓占比基本持平或略降,家电、非银、电子的增量资金净买入占比则大幅提高。持仓占比较低的行业中,电气设备、建筑、有色及通信的增量外资净买入占比是明显高于存量持仓占比的。考虑到数据本身的缺陷,我们有理由认为增量外资资金对食品、医药、银行的配置是低于现有持仓水平的,而对成长行业如电子、通信、电气设备等行业的增持是高于现有持仓水平的。

对于A股市场而言,外资大幅流入对外资偏好的行业(消费、金融)都是利好的。但从外资的角度,数据层面显示2019年年中以来,外资在A股行业及板块配置层面,开始提高成长性行业以及提高对中小创的配置比例。

以上是我们基于Wind披露的前十大活跃个股的成交数据从资金的净买卖角度分析,结果显示新增的资金主要还是集中流向消费、金融板块,但对比新增买入比例及存量行业配置比例,我们发现新增资金更加偏向于成长性行业,且在消费金融板块内部也出现分化。下面,我们将基于时点存量数据的整理对外资持仓行业变化特征进行总结。

2、外资持仓行业变化:增配成长,减配食品

外资持续增配A股,但最近半年在板块风格上出现明显变化。从上市板块来看,2019年年中至今外资在主板的持股市值占比从83.46%降至79.12%,下降4.34个百分点;创业板和中小板的持股市值占比则分别从4.67%、11.87%提升至7.03%和13.85%,分别提升2.37、1.97个百分点。由于外资偏好低估值、大市值个股,外资一向低配中小创板块,但是近半年以来这一趋势逐渐开始变化,外资对中小创的持股市值占比逐渐上升,对主板的持仓占比则持续回落。

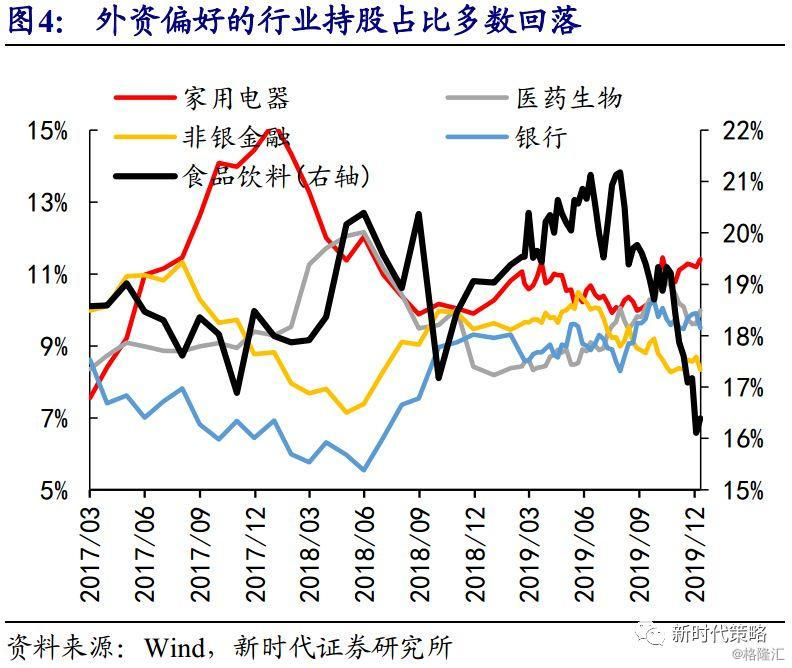

具体到行业层面,目前外资前五大重仓行业为食品饮料、家电、医药、银行、非银,持股市值占比分别为19.39%、11.40%、9.98%、9.50%和8.34%,合计占比为55.62%。近半年以来,食品饮料、非银持仓占比分别下降4.47、1.98个百分点,处于全行业持仓占比降幅前二。家电、医药、银行持仓占比分别回升1.19、1.08和0.44个百分点。合计来看,外资前五大重仓行业持股占比近半年下降3.74个百分点,行业集中度有所下降。

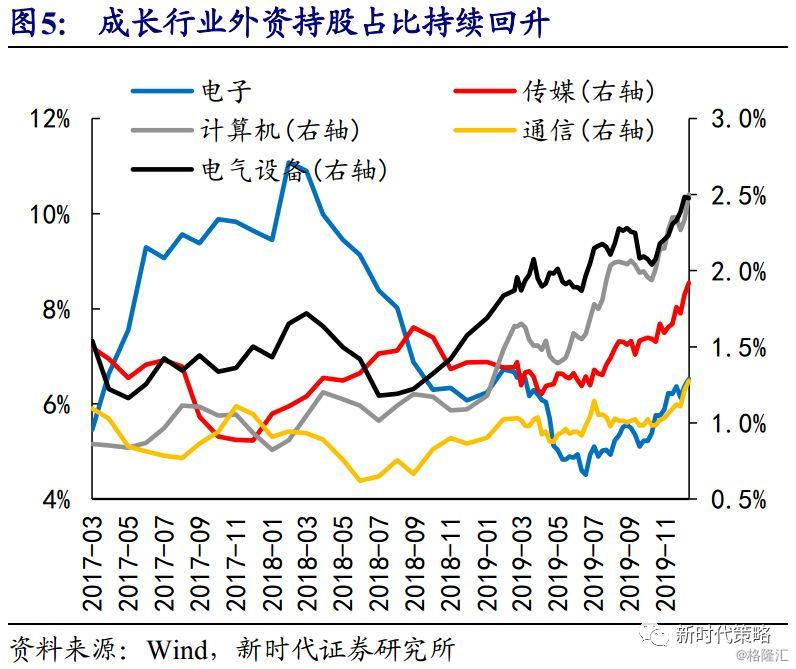

外资对成长行业的持仓占比则持续回升。外资对A股成长股的整体配置比例是较低的,仅电子行业的配置比例较高为6.52%,其他如计算机、电气设备、传媒、通信的持股市值占比分别为2.50%、2.48%、1.92%和1.28%。近半年来看,外资对这些成长行业的持仓市值占比持续回升,其中电子回升幅度最大为1.65个百分点,计算机、电气设备、传媒及通信的持仓占比分别提升0.91、0.58、0.59和0.33个百分点。