下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:覃汉/肖成哲

来源: 债市覃谈

国君固收 | 报告导读:

第一阶段经贸协定正式签署,中美双方均显示了较大的诚意。1月15日,中美第一阶段经贸协定正式签署。从主要内容来看,协议总体细节丰满,尤其是双边评估和争端解决机制的确立,体现了较大的诚意。虽然美方曾多次在贸易问题上出尔反尔,但综合考量中美双方的付出与所得,结合美国大选周期,我们对于该协议在2020年内保持有效持乐观态度。

2020年经济的不确定性降低。从中方角度,虽然扩大对美订单或带来一定的经济下行压力,但幅度有限。更重要的是,在保证底线的情况下,争取了更多的时间。基于我们对于协定在2020年保持有效的判断,我们认为2020年经济的不确定性显著下降,这意味着政策节奏上可能将会更加从容。从宏观层面,争取来的宝贵时间,可能是深化改革的窗口期。

债市主要矛盾在内不在外。债市复盘来看,中美贸易冲突似乎从未真正主导过债市行情,只在阶段性的主要矛盾(悲观预期、政策放松)身后起着辅助作用。展望2020年,中美贸易不确定性大幅降低、中美利差仍维持在较厚状态,债市的主要矛盾仍然在内不在外。

经济低波动的情况下,货币政策节奏更有可能主导行情。从宏观角度,不确定性降低意味着政策“急转弯”、经济波动加大的风险降低。考虑到小康底线和现实增速之间的空间有限,经济低波动下,大的趋势性机会难以看到,货币政策节奏更可能成为主要矛盾,而这也正是当前主导债市的核心因素。

正文

2020年1月15日,中美双方在美国华盛顿签署《中华人民共和国政府和美利坚合众国政府经济贸易协议》(以下简称《第一阶段协议》)。至此,2018年3月以来的中美贸易摩擦,第一次达成了具有法律效力的书面协议。通过分析协议内容和复盘中美贸易摩擦以来的大类资产表现,我们认为协议达成的主要意义是在相当大的程度上降低了2020年的不确定性,对于债市而言主要矛盾在内而不在外。

1. 简评第一阶段协议:降低不确定性

根据官方公布的文件中英文版本,共八个章节:①知识产权、②技术转让、③食品和农产品贸易、④金融服务、⑤宏观经济政策、汇率问题和透明度、⑥扩大贸易、⑦双边评估和争端解决、⑧最后条款。简要内容和点评如下:

第一,协议总体细节丰满,尤其是双边机制的确立,体现了较大的诚意。总的来看,该协议整体技术细节完整,国内版本中英文篇幅均在80页以上。以第二章为例,在食品农产品非税壁垒取消方面,涉及的品种清单及认定,内容非常详细,篇幅超过了40页。

值得一提的是,该协议包含了较为详细的双边评估和争端解决的机制设定。从细节的丰满程度和双边机制的设定来看,双方对于这份协议倾注了大量的人力,对于贯彻实施这份协议表达了较高的诚意。

第二,综合考量中美双方的付出与所得,结合美国大选周期,我们对于该协议在年内有效持乐观态度。从双方的筹码来看,中方付出了降低农产品非税壁垒、扩大对美直接购买的筹码,换得了美方撤销部分已征收和拟加征的关税,赢得了时间。同时,中方没有做出机制性的承诺(产业政策不在第一阶段协议之中),没有伤及未来的发展权和发展空间(核心底线)。而对美方而言,第一阶段协议中,特朗普阵营获得了立即驰援票仓和部分摇摆州的产品订单,同时仍保留了相当的关税筹码。

总的来看,双方都对当前付出的筹码和在未来博弈中保留的空间均较为满意。作为中美贸易冲突中整体处于攻方的特朗普政府,协议达成加分不少,进一步增加了在2020年11月大选中获胜的几率。在选举胜算不小的情况下,主动打破协议的概率较低,下一阶段美方的主要精力可能在落实产品订单。综合判断,我们认为该协议在2020年保持有效是大概率事件。

第三、对美购买可能带来一定的经济下行压力,但幅度有限。站在资本市场角度,最直接的影响来自于扩大贸易、增大对美采购的部分,我们认为这将给经带来一定的下行压力,但幅度有限。

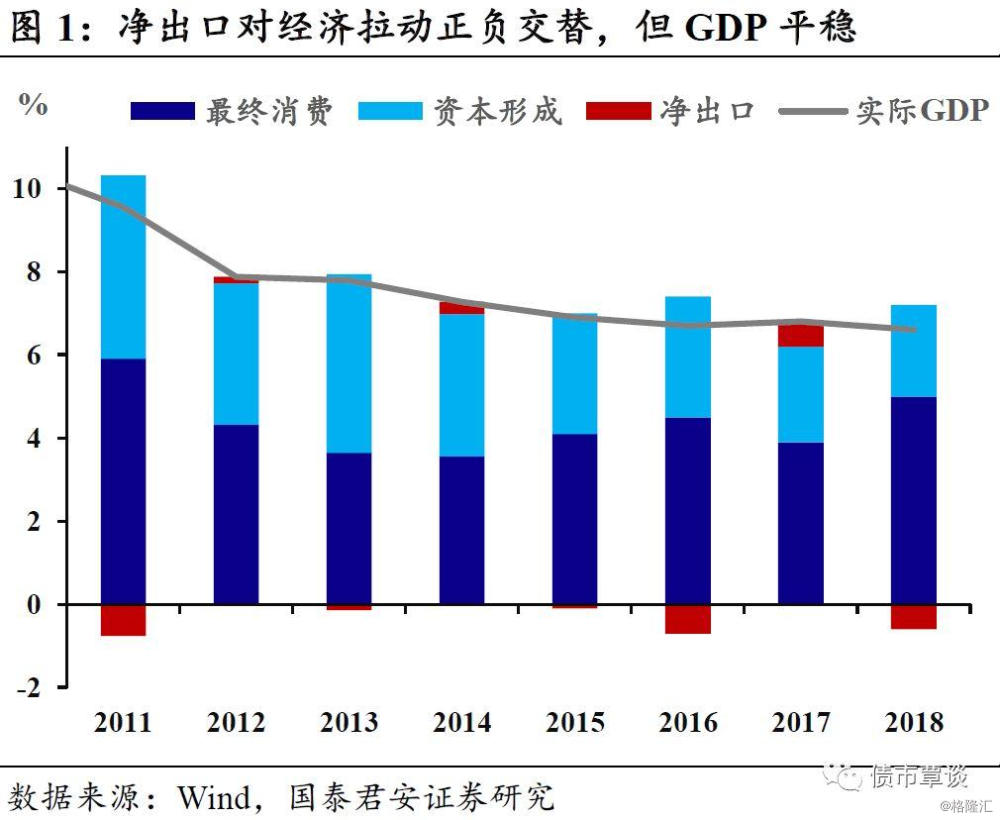

从宏观的角度,在正常情况下,进口在经济分析中相对内生:经济动能好的时候内需一般也较强,通过增大进口“平衡”净进口对于经济的拉动,而经济动能疲弱时则刚好相反。所以相对于出口具有明显的外需拉动特征,经过进口调整后的净进口,并不是一个分析需求的良好指标。我们可以观察到,过去几年以三大需求解构GDP拉动时,净出口对于经济的拉动波动很大,甚至出现涨幅交替的规律,但是GDP本身增速相当平稳。

然而对美购买情况有所不同,最为理想的情况:对美购买只是相当于转化:比如用波音替代空客、用美国大豆代替南美大豆、用美国页岩油代替中东海湾原油,这种情况对于经济没有额外的冲击。而如果无法进行完全的“替代”,那么这种“外生”的购买,将会对于经济带来下行压力。

根据国君宏观团队的估算,通过利用进口增速、净出口对经济拉动、贸易总额占gdp比例、经常账户余额等变量进行简单的回归分析发现,进口增速每提升1个百分点,会降低净出口对经济增长拉动0.05个点。

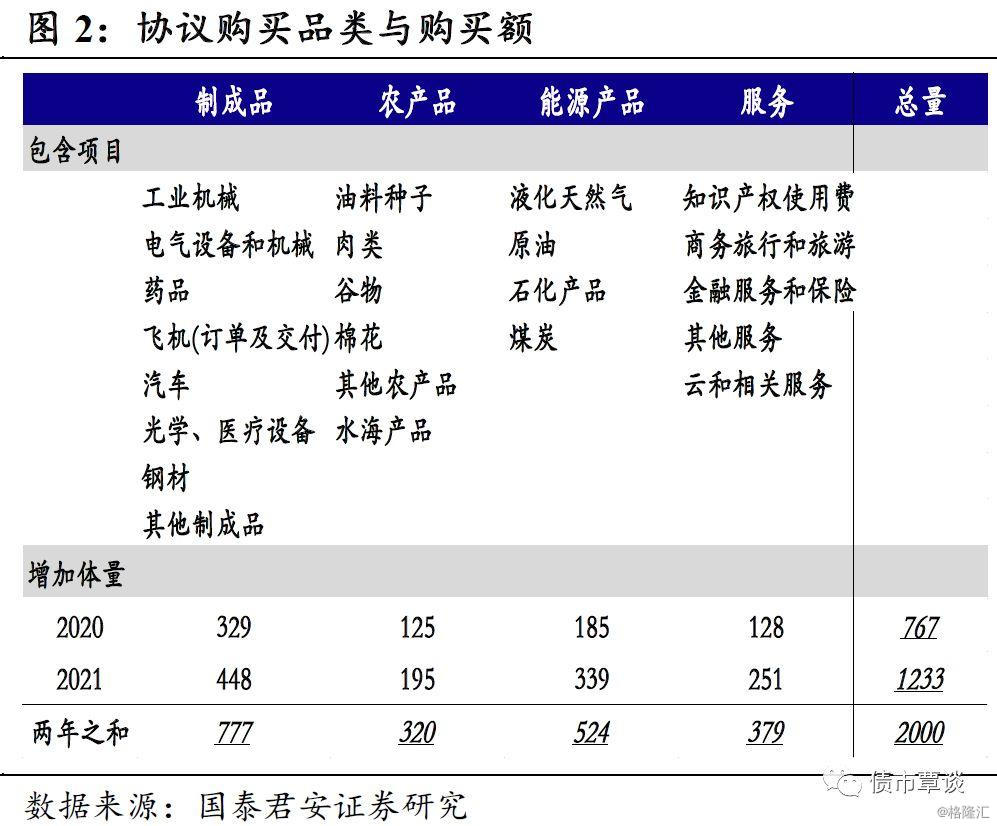

2019年中国进口总额预计在2.6万亿美元左右,以此推算,在最悲观的情况下,2020年的767亿美元和2021年的1233亿美元,将拉动进口增速分别上升2.9和4.6个百分点,最为悲观的情形下,下拉实际GDP增速0.15和0.24个百分点。而如前所述,由于飞机、农产品、能源的品类可能有较高的“替换率”,最终结果应该比上述数字有显著的乐观,一个较为合理的估计是“替换率”为50%,那么经济下拉压力只有上述估计的一半。

总的来看,中方用有限经济压力换来了至少一年左右的而平静期,我们认为2020年经济的不确定性显著下降,这意味着政策节奏上可能将会更加从容,对于大类资产走势会有重大的意义。

2. 复盘中美贸易摩擦:债市矛盾在内不在外

2018年3月特朗普签署301法案以后,几经起伏的中美贸易摩擦预计将进入一段较长的平静期。回顾2018年以来,中美贸易摩擦的进展(具体标志性事件可参见附录的表格),在很大程度上决定了大类资产的走向。

股市:和缓期上涨,紧张期下跌,后期有所钝化。总的来看,股市规律明确,在贸易和缓期,大多上涨,而在贸易紧张期大多处于调整。但是随着时间的推移,A股体现出了明显的韧性:2019年的两次趋紧时段,均表现为拐点处下跌,而此后震荡向上。这也和市场中的直观感受吻合,在经历多次起伏之后,A股市场对于贸易冲突明显钝化:谈成固然很好,但是无论结果怎样,国产替代、产业升级、硬科技崛起都是大势所趋。

汇率:贸易摩擦对于汇率的影响最为清晰。复盘来看,中美态势趋紧均对应着人民币贬值时段;而中美态势和缓时,则几乎全部对应着人民币升值时段(除了2018年5月间短暂趋缓,拐点后的升值趋势未能保持)。事实上,如果把2016年末杭州G20峰会到2018年初的人民币升值时段放进上述框架,我们会发现中美之间的经贸关系是解释人民币兑美元最有效的单一指标。

黄金:2019年行情中,中美趋紧助力黄金上涨。在2018年美国经济一枝独秀、美联储和美元指数均相对强势,黄金价格整体比较平淡,贸易冲突烈度与行情相关性较弱。进入2019年后,衰退预期抬头,联储降息、实际利率下行,黄金行情开启。在行情开启的大背景下,中美贸易冲突引发风险资产下跌,同时加剧经济的悲观预期,黄金的避险属性助力价格上涨。

债市:紧张期利率下行,缓和期利率震荡。从历史复盘来看,利率多在紧张期下行,在缓和期则没有明确的方向。虽然事后来看,规律较为清晰,但是站在从业者的角度,似乎很少感受到中美贸易摩擦成为主导债市的矛盾:

2018年的牛市中,中美贸易的压力或许成为了央行货币宽松的理由之一,也或许在融资收缩、经济悲观预期深化中起了推波助澜的作用;2019年初引发调整的“开门红”,之所以如此超预期也很有可能和内忧外患下政府逆周期政策加码有关;而推动2019年年中行情的宽松资金面,也可能和外患之下,包商事件必须妥善解决的压力有关。

从债市角度,中美贸易冲突似乎从未真正主导过债市行情,只在阶段性的主要矛盾(悲观预期、政策放松)身后起着辅助作用。展望2020年,中美贸易不确定性大幅降低、中美利差仍维持在较厚状态,债市的主要矛盾仍然在内不在外。

3. 小结

总的来看,我们认为第一阶段协议大概率能够在2020年维持,虽然扩大对美订单或带来一定的经济下行压力,但幅度有限。更重要的是,在付出并不算多的筹码情况下,争取了更多的时间。从宏观层面,争取来的宝贵时间,可能是深化改革的窗口期。

债市角度,不确定性降低意味着政策“急转弯”、经济波动加大的风险降低。考虑到小康底线和现实增速之间的空间有限,经济低波动下,大的趋势性机会难以看到,货币政策节奏更可能成为主要矛盾,这也正是短期主导债市的核心因素。

4. 附录

我们的心愿是…消灭贫困,世界和平…

国泰君安证券研究所 固定收益研究 覃汉/刘毅/高国华/肖成哲/王佳雯/肖沛/范卓宇

GUOTAI JUNAN Securities FICC Research