下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

今日早间,沽空机构Valiant Varriors发报告,狙击维他奶国际(00345.HK),形容集团的中国增长题材为“国王的新衣”,仅予10元目标价。

受消息影响,维他奶今早股价低见26.3元,但随后不跌反涨,股价几波快速拉升。至下午3点,维他奶方发公告强烈否认该机构所发表指控。今日收盘终涨5.6%,现报29.25港元/股。

(图片来源:wind)

据市场梳理,Valiant Varriors沽空维他奶的主要观点有以下四点:

1、维他奶虚报中国和澳大利亚的利润,财报三年来平均实现营业利润人民币4.51亿元,比工商局申报金额高出40%以上。

2、报告的资本支出与工商局申报不符,维他奶财报中的资本支出远高于实际支出;3、成本结构反常,多重成本压力下,维持甚至于持续提高毛利率,已可比大厂情况相悖;

4、销售放缓的同时竞争日益加剧,销售额增幅不及目标,库存周转天数翻倍攀升。

综上,其认为维他奶财报和集团提交给中国工商总局的资料差额巨大,充分证明维他奶的现金流状况不佳,大胆推断其持续做假账,维持它编造的中国增长神话。当前我们尚无法辩证此信息的可信度,不妨从我国豆奶行业现状和其他“局中人”身上来寻找答案,我国豆奶市场竞争当前真如此激烈?

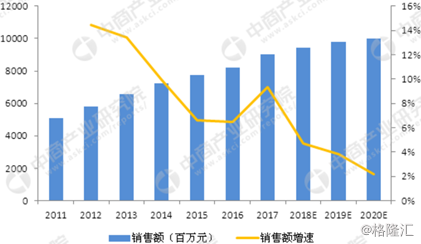

豆奶作为国人的传统饮品,具有巨大的市场增长潜力。《2018年中国豆奶市场前景研究报告》显示,从2011年到2017年,我国豆奶销售额从50.8亿元增长到90亿元,复合增长率(CAGR)约10%。同期,我国豆奶销售量从73.7万吨增长到109万吨,复合增长率为6.7%。

(图片来源:中商产业研究院)

但观之维他奶自身的净利增速,事实上除了18年年报期、2019年中报期,近五年净利同比增速均是高于同年豆奶市场年增长率的。

(图片来源:wind)

未来规模方面,欧睿国际数据表明,豆奶的复合销量增长速度近10倍于常温牛奶。未来5年,豆奶的增速将是牛奶的2倍以上。2020年我国豆奶销售额将高达100亿元,空间还很大。

前期,国内豆奶市场呈现维他奶一家独大的局面。但看到增长机会之后,各大品牌纷纷进入豆奶领域。从目前行业竞争情况来看,前有维维、祖名、白玉等老豆奶品牌紧跟其后,后有达利、伊利、蒙牛等新品牌加大对豆奶的布局,新老豆奶品牌之争进入白热化阶段。

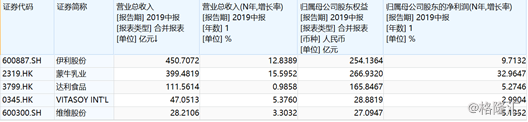

从这几家竞争者的综合实力来看,2019年上半年,伊利以450.71亿元排在营收第一,归母净利蒙牛反超。虽伊利、蒙牛、达利等大厂业务繁杂豆奶业务贡献优先,并不能完全说明问题。但我们看到,这几家食品饮料厂2019年营收、归母净利同比增速多平缓,除蒙牛外,无归母净利增速达两位数量级的企业。以昔日“豆奶大王”维维的战绩来看,其营收增速还要低于维他奶,归母净利同比陷负。

(图片来源:wind)

结合市场数据,2017年维他奶市场占有率达到42.6%,而当前,达利集团旗下豆本豆和维他奶共把持全国一半的豆奶市场,二者在即饮豆奶市场上分别占比24.5%和30.7%。

某种程度上,随着消费者追捧健康消费的新趋势,更多品牌加入到豆奶市场后,看似竞争确有愈发激烈。豆奶市场现品牌众多,但产品线较短,豆奶产品的差异化大多从营养和原料着手,风味创新有待提高,且地区性品牌开始呈现优势。

资本投资的角度,再来看看他们现在的估值水平。谈起港股的吸引力时,往往有一点是港股的估值低,恒生指数现在的PE刚过10倍。虽然回调了一波,但还是太不“港股”了,还要43.74倍的估值。除维维外,估值水平是这几家最高的,豆奶市占率同样强势的达利要便宜一半多。

(图片来源:wind)

整体而言,据行业趋势看,中国内地市场仍有很大空间。但机遇即挑战,竞争同样激烈。维他奶早前提出从厂房、渠道、营销等多方面逐步拓展中国内地业务,即使此类举动能助力其市占率回升,后续员工开支、营销开支等成本也将随之上升,在这场角逐中,轻松获利的机会越来越少。

这些年,维他奶发展得太快了。自维他奶豆奶1940年推出,维他柠檬茶1979年推出,依靠两款产品就畅销几十年。但当前市场环境的转变和消费者要求有所提高,竞争中不断谋新,或才是当代生存之道。