下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

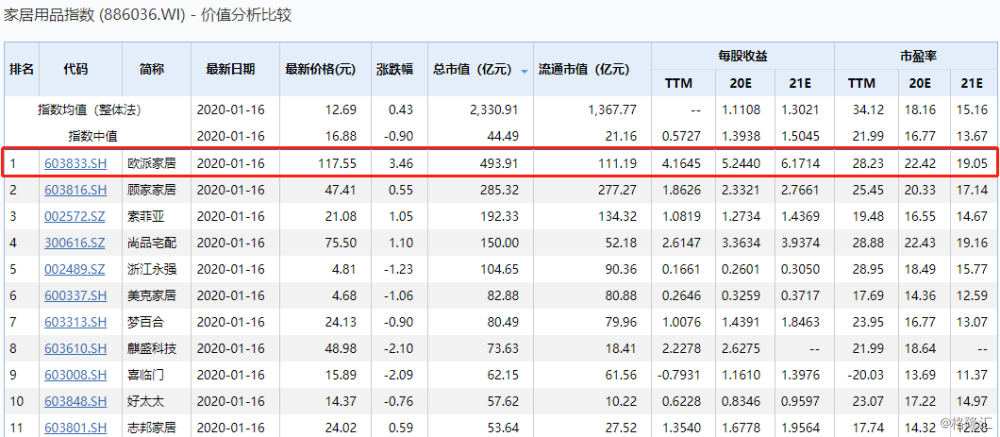

家具制造商欧派家居(603833.SH)昨日披露2019年全年业绩预期。公司预计2019年归母净利润增长2.36亿元至3.93亿元,同比增长15%到25%。

公司表示,其业绩预增的原因主要是在关键品类及品牌战略下,全渠道运营加速,欧派、欧铂丽全屋定制(衣柜+配套)业务及工程、整装、拎包入住等渠道业绩取得增长所致。

同期公司收到政府补助款2.11亿元,初步确认与收益相关的政府补助约1.28亿元。剔除该部分非经常性收益影响,公司扣非归母净利润预计则增加1.50亿元至2.99亿元,同比增长10%至20%。

受消息影响,今日开盘欧派家居股价高开逾1%,截至收盘报117.55元,涨3.93%,成交2.57亿元,最新市值493.91亿元。去年年初至今,公司股价累积涨幅为48.45%。

(图源:格隆汇官网)

值得一提的是, 欧派家居还是北上资金“心头好”。截至昨日,北上资金合计持有公司总股本15.36%的股份,持股比例位列排名所有A股第八。

(图源:同花顺iFinD)

行业承压去年前三季净利仍增长15%

据公开资料,欧派家居主要从事整体厨柜、整体衣柜、整体卫浴和定制木门等定制化整体家居产品的个性化设计、研发、生产、销售和安装服务,旗下产品矩阵主要分为尊贵系列、经典系列和时尚系列,满足不同消费群体的需求。

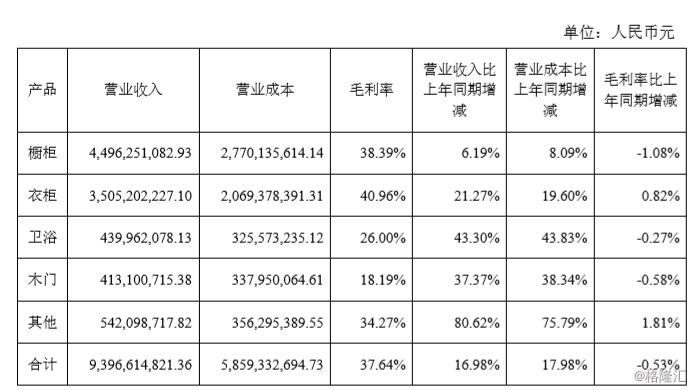

按照公司披露去年前三季度经营数据,橱柜、衣柜、卫浴、木门分别贡献营收44.96亿元、35.05亿元、4.40亿元及4.13亿元,同比分别增长6.19%、21.27%、43.3%及37.37%。

(图源:公司公告)

作为以橱柜发家的企业,公司在橱柜产品方面的营收规模一直处于按行业第一;而衣柜方面,公司在2016年方开始进入整体衣柜领域,但至2018年,其衣柜产品总收入已增至41.48亿(同比增长25.86%),为公司第二大营收来源,且销售额居定制衣柜行业第二。

公司木门及卫浴产品由于基数较小,故能维持较高增速。但值得一提的是,卫浴行业目前主要由外资企业占据较大市场份额,欧派要进一步扩大市场份额将会面临外资企业的竞争。

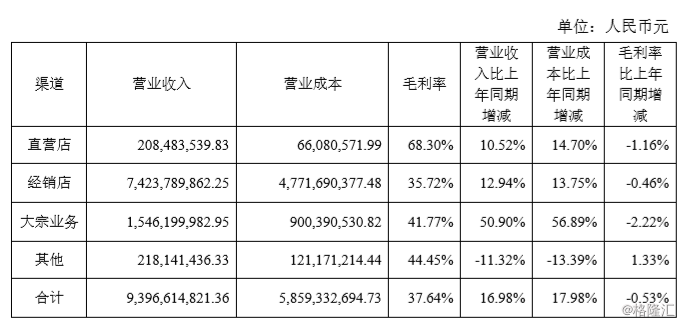

按渠道划分,公司直营店、经销店及大宗业务营收分别同比增长10.52%、12.94%及50.90%。其中,大宗业务增速最快,其实质是指公司与房地产开发商或工程承包商签订产品供应与安装合同,工程服务商作为项目履约实际操作人,负责相关产品的设计、运输、安装和售后等具体业务,公司与工程服务商签订供货协议,由公司负责供货,监督工程服务商履约项目的经营模式。

(图源:公司公告)

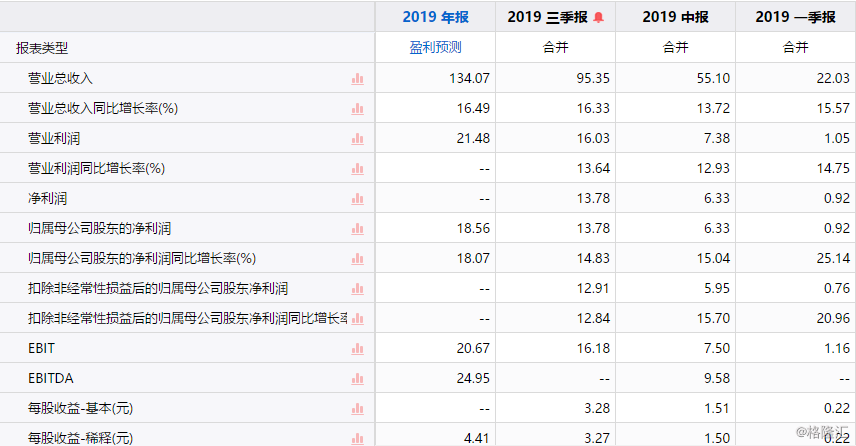

整体而言,欧派家居去年整体营收及利润增长均较为稳定,三个报告期营收增速分别为15.57%、13.72%及16.33%;同期归母净利润增速分别为25.14%、15.04%及14.83%。

(图源:同花顺iFinD)

营运能力指标方面,公司存货周转天数由2018年36.34天降至截至去年第三季末的32.66天,应收账款/应付账款周转天数分别为10.65天及31.2天,显示公司经营状况较为健康。

(图源:同花顺iFinD)

值得一提的是,去年前三季度公司投资活动净流出52.94亿元,同比增加150.33%,其中有62.94亿元属投资支付现金;14.96亿元为购建固定资产、无形资产及其他长期资产支付的现金。

同期公司资产负债表上有交易性金融资产共42亿元,未来该部分金额较大的金融资产投资有可能因公允价值变动而对公司净利润造成不利影响的风险。

公司新年前景几何?

去年年初几个月,欧派家居股价曾一路上涨,至4月1日达到130.85%的年内高点,但随后股价出现一段较长时间的持续性下调,至8月中旬方开始新一轮上涨。

(图源:同花顺)

究其原因,房地产行业需求下滑或是主要原因。家具行业数房地产后周期行业,主要需求来自房屋交易(包括新房及二手房),行业景气度与房地产呈现正相关关系。按装修周期,家具行业需求一般会较现房交易延迟半年至一年反映。

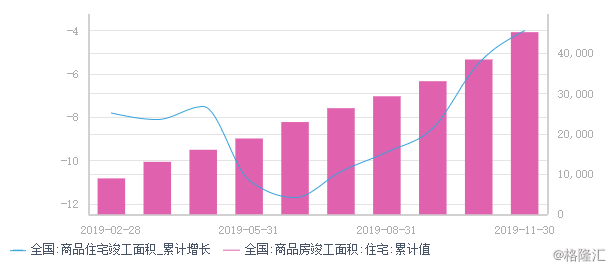

据国家统计局数据显示,去年上半年全国房地产住宅销售面积为66181 万平方米,同比下降1.0%;同期竣工面积22929 万平方米,同比下降 11.7%。房地产行业持续承压或对市场对欧派家居投资信心造成影响。

但进入2020年,家居行业承压逻辑或已经有所改善。据国家统计局数据显示,去年前十一个月,全国商品住宅累计销售面积、竣工面积及新开工面积分别同比增加1.6%、-4%及9.3%。其中11月单月竣工同比增长5.0%,连续三个保持增长,令累计竣工面积增速自5月份探底后持续回升。

而从家具社会零售数据来看,去年前十一个个月累计销售增长5.5%,11月单月增长6.5%。随着房地产竣工数据持续回暖,预期今年家具社会零售数据或仍将继续改善,支撑欧派家居年内业绩。

(图源:同花顺iFinD)

除商品房竣工回暖的利好因素外,定制家居行业中长期的增长利好因素还包括行业集中度提升及定制家居渗透率的提升。据西部证券调研测算,2018年行业CR6为15%,对厨电行业CR3逾50%的集中度而言仍有较大的增长空间。另一方面,国内定制橱柜渗透率为60%,而欧美市场渗透率约为80%,未来行业仍具有较大的渗透空间。

就家居板块而言,欧派家居当前市盈率(TTM)为22.42X,低于板块均值,估值并不算高。作为家居板块的龙头企业,其已建立较为成熟的销售渠道及品牌优势,行业整体持续回暖 或是外资持续加仓的原因。

实际上,除了欧派家居之外,北上资金对索菲亚的持股比例同样较高(截至13日,北上资金对其持有比例为17.80%)。而尚品宅配则为去年第三季QFII持仓比例增幅较大个股之一,当季QFII对其持仓比例上升了2.19%。

外资的大幅度持股,或说明其对家居行业颇为看好,投资者或可作为参考。

(图源:Wind)