下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

当地时间1月15日,中美第一阶段经贸协议签署仪式在美国白宫正式举行。在签署仪式上,中美两国达成了第一阶段经贸协议,美方将履行分阶段取消对华产品加征关税的相关承诺,实现了加征关税由升到降的转变。

显然,这一消息利好使得市场为之振奋,毕竟基于全球化浪潮之下,在不稳定的宏观经济环境之中,相对稳定的贸易环境会对各国发展带来稳定的订单,避免不必要的风险,而就反复无常的中美贸易谈判暂时渐入佳境这一现状来看,其走势或将对以纺织服装为首的相关行业带来较为积极的发展信号。

众所周知,回顾2019年,纺织服装行业整体表现处于弱位,而究其陷入增长僵局的原因,主要是在于受大环境的压制,即贸易争端的激化对这一行业施以明显的消极冲击,再加上人民币汇率时常显出不稳性,相关纺服装企业的订单数量骤减,进而影响了其业绩表现和股价走势。从市场行情来看,数据显示,2019年年初至12月27日,申万纺织服装行业指数增长5.62%,落后于沪深300的30.11%,整体的行情走势在各行业排行中处于弱势地位。

图片来源于:Wind

然而,进入2020年,新年新气象这一俗语不止是说说而已,从纺织服装行业相关最新数据来看,尽管此前行业增速放缓明显,但目前其景气似乎也在随着大市而开始回暖,2019年11月社会消费品零售总额同比增速回升至8%,环比10月增速提升0.8个百分点,其中,服装鞋帽、针、纺织品类商品零售类值同比增速由上月的负增长恢复至4.6%,且预计全年我国社会消费品零售总额或将突破40万亿元大关。与此同时,2019年全年我国纺织品服装出口2715.67亿美元,同比下降1.85%。其中,纺织品出口1201.99亿美元,同比微增0.94%,服装及其附件出口1513.68亿美元,同比下降3.96%,且12月我国纺织品服装出口249.54亿美元,同比增长7.95%,回升至全年单月出口额第四高水平,整体呈现出一定的韧性。基于此,可以看出,随着贸易环境趋于一定的安定性,纺织服装行业的信心也有所恢复,进而反映在其业务表现上。

图片来源于:Wind

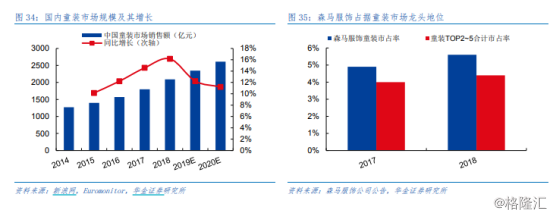

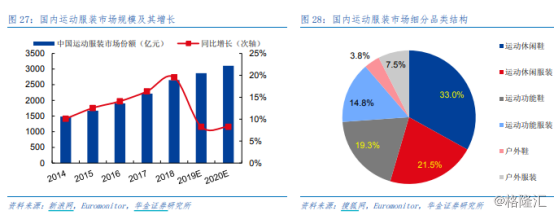

而在其中,就目前的纺织服装市场格局来看,以下细分领域(童装、羽绒服、运动服饰等)的发展潜力值得一定的瞩目:数据显示,2018年我国童装行业市场规模达到1680亿元左右,预计未来五年,童装市场或将以5%左右的速度增长,预计2022年其市场规模或将突破2000亿元,在2023年或将达到2183亿元;而得益于体育强国战略的布局,人们对运动的需求带动了以运动服饰为首的消费分支领域的走热,预计到2020年我国体育运动用品消费规模有望达到1.5亿万亿元;此外,羽绒服的必备性也受到关注,2018年我国羽绒服市场规模约达到1068亿元,2019年我国羽绒服市场规模有望达到1209亿元。

图片来源于:Wind

根据相关券商给出的研报,相关以下个股或将可以关注:

纺织服装的概念个股:

安踏(2020.HK):主要从事设计、开发、制造和行销安踏品牌的体育用品,包括运动鞋、服装及配饰。2018年营业收入241亿元,同比增长44.4%,净利润41亿元,同比增长32.9%;毛利率从49.4%提升至52.6%。2019年上半年安踏公司收益增长40.3%至148.1亿元;经营溢利增长58.4%至42.6亿元;股东应占溢利创新高为24.8亿元,增长27.7%;此外,日前公司公布品牌产品销售数据,第四季度安踏品牌零售额(按零售价值计算)按年录得10%至20%的高段增长,而旗下FILA品牌零售额录得50%至55%的按年增长。

李宁(2331.HK):公司已逐步成为代表中国的、国际领先的运动品牌公司,拥有品牌营销、研发、设计、制造、经销及零售能力,产品主要包括自有李宁品牌生产的运动及休闲鞋类、服装、器材和配件产品。得益于篮球及运动时尚品类表现优异,以及童装收获良好的市场反响,截至2018年12月31日,全年营业收入同比增长18.45%至人民币105.11亿元净利润增长39%至7.15亿元,其中,在品类销售方面,鞋类产品的销售占比为43.8%,服装则占据50.6%。2019年中期公司营收62.55亿元,同比增长约33%;股东应占净利润为7.95亿元,增长196%;股东应占扣非净利润为5.61亿元,同比上升109%。

波司登(3998.HK):全国最大、生产设备最为先进的品牌羽绒服生产商,员工两万余人。主要从事自有羽绒服品牌的开发和管理,包括产品的研究、设计、开发、原材料采购、外包生产及市场营销和销售。2018/2019财报显示,集团经营收入为人民币103.84亿元,较去年同期上升16.9%。毛利55.14亿元,同比上升33.9%,毛利率53.1%,增加6.7个百分点。截止至2019年9月30日,公司收入增加28.8%至约人民币44.36亿元,毛利率提升1.2个百分点至43.5%,净利继续增长36.4%,突破3.427亿元,其中,品牌羽绒服业务仍是集团营收增长主推动力,报告期内录得收入约为25.33亿元,占总收入的57.1%,同比上升42.9%。此外,受益品牌羽绒服业务毛利率大涨230个基点至52.9%,截止2019年9月底的2019/2020财年上半年,波司登控股毛利率按年提高120个基点至43.5%。

森马服饰(002563.SZ):公司旗下拥有以森马品牌为代表的成人休闲服饰和以巴拉巴拉品牌为代表的儿童服饰两大品牌集群,目前,森马已形成线上线下相结合的全渠道零售格局,其业务基本覆盖全国。2018年营业收入实现157.19亿元,相较上年同期增长30.71%;归属于上市公司股东的净利润实现16.93亿元,相较上年同期增长48.83%;2019年前三季度营业收入133亿元,同比增长35.82%;归属于上市公司股东的净利润13.1亿元,同比增长2.79%。基本每股收益0.48元。

海澜之家(600398.SH):是一家主要从事品牌管理、供应链管理、营销网络管理的大型消费品牌运营平台公司,其业务涵盖品牌服装的经营以及高档西服、职业服的生产和销售。2018年实现营业收入191亿元,同比增长4.89%;归属于上市公司股东的净利润34.5亿元,同比增长3.78%。报告期内,公司围绕时尚服饰主业打造生活消费类多品牌管理平台的战略目标,对内调整组织架构,提高平台综合服务能力的通用性,对外在海澜之家主品牌成功经验基础上,开始向更多细分领域延伸,针对童装、时尚潮流、轻奢等其他服装细分领域推出多个子品牌,建立了立体的品牌集群。2019年前三季度营业收入为130.42亿元,同比增长12.63%。归属于上市公司股东的净利润为26.16亿元,同比降低0.45%。

比音勒芬(002832.SZ):公司主打高尔夫服装品牌,其产品主要分为运动高尔夫系列、生活高尔夫系列、经典高尔夫系列三大类。2018年营收为14.76亿元,同比增长39.96%;净利为2.92亿元,同比增长62%。截至2018年底,比音勒芬拥有764个终端销售门店,同比增长112家。其中,在机场和高铁比音勒芬就有40多个门店,是目前国内机场和高铁布局最多的品牌。2019年前三季度实现营业总收入13.2亿,同比增长24.9%;实现归母净利润3.1亿,同比增长51.1%;每股收益为1.01元。

结语:

整体而言,随着人们的生活水平的不断提高,人们对其衣食住行的消费需求也呈现多元化且精细化,其中服装行业也呈现了分化之势,以运动服饰、羽绒服、童装为首的相关细分热门领域抓住市场趋势,迎来了一定的发展机会,因此,相关入局的企业需要对市场行情有一定的敏感度且继续面向中高端市场进发,优化产品结构,但需要注意的是,基于贸易摩擦风险的存在性,再加上市场需求不振等影响,对此,相关市场投资者应保持理性审慎的态度,且关注相关龙头个股的表现。