下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:君临研究中心

来源:君临

如果说赌博是金钱游戏。

那么投资就是场马拉松。

毕竟想感受世界奇迹——复利魔法,前提是在市场上活的够久。

人们试图效仿马拉松精神,甚至为讨口彩,名字都要照搬的基金并不在少数。

但真正能做到的又有多少?

当然,我们这里不是在说但总啊。

一个悲惨的事实是:绝大多数主动管理的基金,跑不赢市场平均水平。

最典型的就是以社会资金为来源的公募基金,他完美的继承了大众投资行为特征——高买低卖。

所以价投大师们一再告诫,个人投资者相对专业投资机构具有优势,就在于他们可以不用像公募基金经理那样:

在市场高点获得大量新增投资,被迫配置到高估的资产上;

在市场低点面对巨大赎回压力,被迫割掉低估的资产。

我们就特别不看好喜欢抛头露面的基金经理,好的基金经理应该用收益率曲线说话,而不是在公众面前表演自己的投资理念,大秀虚头巴脑的情怀。

但矛盾总是普遍存在。

善于表演的基金经理往往能获取更多的资金,毕竟管理资金规模与奖金直接挂钩,而能不能为投资者创造价值,往往就要打个问号。

所以在两者利益不一致的资产管理领域,同样遵循逆向投资的基本原理。

专业机构要想将拥有的信息和分析优势发挥出来,应尽可能独立进行投资决策,既要远离市场噪音,也要远离出资人噪音。

就这一点来说,Marathon(马拉松资产管理公司),可谓其中典范。

这家位于伦敦的独立投资公司,养在深闺人未识,国内无名气,甚至金融圈内也知者寥寥。

典型的佛系销售,耻于表演式投资,客户得先认同其投资理念,三顾茅庐自己送钱上门。

正因为此,他的规模不大,500多亿美元,人员少而精悍,三个创始合伙人,投资团队不超过10个。

但业绩像他们那样一直出众的极少。

每年,他们通过几十篇投资回顾与客户交流,谈对市场和股票的看法。

一位财经记者整理编辑了这些文章,总结了马拉松公司的投资哲学,形成了《资本回报》一书。

主观点说,这是君临去年读到的关于投资最好的一本。

鉴于此,我们不妨先综述下书中揭示的投资理念,再来一段实践分析。

1

在序言处,马拉松的创始人言简意赅的总结了他们的哲学。

1、高回报吸引资本和竞争,就像低回报排斥它们一样。

由此产生的资本潮起潮落(资本周期),一方面影响投资者的长期收益,另一方面也意味着资本周期通常可以被预测。

▲

来源:《资本回报》

既然可预测,那么主动管理就大有可为,马拉松的策略在于:

资本涨潮时,过高的投资带来过多的竞争,造成利润下降,长远看不利于投资回报。

那就要寻找竞争壁垒较高的公司。

资本退潮时,过低的投资导致竞争者退出,剩者为王,利润开始逐渐恢复。

那就要择机寻找低估的交易标的,尤其是寻找利润恢复高于预期的公司。

2、从长远来看,分配资本的管理技能至关重要。

巴菲特有一句名言:

“如果CEO在其任期内每年为公司保留相当于公司净值10%的盈余,任期十年后,这个CEO配置的资本就超过了公司全部资本的60%。”

奥马哈先知的意思无非是说,管理层只要不骚操作,光守着赚来的钱买理财产品,其资本配置能力就能显著的高于市场平均水平。

那么好的管理层,首先应该理解资本周期的内在规律,并通过明智的再投资选择,来改变所在行业的资本周期。

在重资本行业,管理层如果头脑发热过度投资,结果只能是摧毁股东价值。

没有合适的投资机会时,通过回购或者分红,则更能为股东创造价值。

“两论”看完,我们来浅析一下道理。

奥马哈先知的好基友说过:

“宏观是我们必须接受的,微观才是我们可以有所作为的。”

这句话的意思并不是指宏观无关紧要,相反,伯克希尔的操盘者们相当重视宏观经济,并利用宏观经济的大幅波动来配置资本。

但他们的宏观,并不是去预测宏观,而是深刻理解宏观经济运行的规律。

经济学家好辩哉,投资者还是要实用至上。

用马拉松的投资哲学来说,就是关于资本主义的运行规律——资本周期。

2

君临在前段时间推送的《中央经济工作会议的庐山之外》,向读者们描述了经济周期的运行机制。

即用金融周期的视角来理解经济周期。

实际上,金融周期和资本周期本质上是在说同一件事。

两者的区别,在于视角的不同。

从钱的来路上,金融周期侧重点在信贷。

从钱的去向上,资本周期侧重点在供给。

所以在书中,马拉松的投资经理们,对中国经济有一种虽然傲慢,但切中要害的观点。

即中国用长时间的过度投资来驱动经济增长,虽然取得了较高的经济增速,但股东回报极差。

这是一个典型的过度投资毁灭价值的例子。

我们说他傲慢,是他没看到艰难跋涉的A股,还是涌现出一大批具备长期投资价值的公司。

我们又说他切中要害,作为一个整体,中国经济增长全球第一,但A股却没有带给投资者全球第一的回报。

天量的信贷投入,带来了天量的产能,最终带来巨大竞争,虽然水漫金山让经济看起来有一种注射了玻尿酸的饱满滋润。

▲

2010年,亲吻产能批复文件的市长 / 来源:湛江新闻网

但重量不重质,只会导致小企业自身难保,大企业也是苟延残喘。

整个宏观经济的运行质量很差,而作为反映经济效率的资本市场,种什么样的籽,结什么样的果。

站在变盘节点上,才能看清决策层提经济“提质增效”背后的逻辑。

2016年起,轰轰烈烈的“去库存与供给侧改革”,无疑是中国经济迎来的一缕曙光。

过去十多年,通过非市场化方式获得廉价债务,支撑了城投平台和疯狂扩张以及“僵尸企业”的僵而不死。

行业无法出清,低效产能无法重组,供给远大于需求,企业盈利举步维艰。

这也是马拉松的投资经理在文章中反复揭示的:

政府干预可以影响资本退出的进程,从而使资本周期自我调整放缓,违背了资本周期的内在规律。

问题尽管可以被延缓,但无法消除。

内生矛盾的加剧,只会在未来造成更大的破坏。

改革不可能没有代价,但每个人都不想受到阵痛的折磨。

然而当调整的大趋势迎面扑来时,它并不会管你姓国姓民,只看你抵御风险的能力是否足够强而已。

微观层面上,不可否认国企凭借身份遮风避雨,抗风险弱的民企大量倒下。

一些经济学家一叶障目,指指点点,没改革的时候说改革刻不容缓,改革来的时候指着屁股喊疼。

伟人说的好:

“杀人有两种,一种是用枪杆子杀人,一种是用笔杆子杀人。伪装得最巧妙,杀人不见血的,是用笔杀人。”

决策者并不是不懂这个道理,经济学的精髓在于取舍,世界上更没有无痛的改革。

正如上世纪末,如果不砸碎铁饭碗,中国经济能有后面几十年的辉煌?

时代的大潮席卷而来的时候,他不会留意、也不可能注意到,是否每个人都做好了准备。

个人能做的,只是尽可能避免成为那个代价。

3

如果说资本周期是马拉松的世界观。

那么供给侧分析就是马拉松的方法论。

纵观马拉松的“两论”:

一是认识资本周期;

二是好的管理者应该如何应对。

而贯穿其中的,正是对供给侧分析这条线。

在实践中,大部分投资者、分析师往往只重视需求分析,例如人均消费差距、渠道下沉,消费升级、带货KOL拉动三四线之类。

都热衷于展望五彩斑斓的美好故事,而不顾这些故事到底是不是容易被证伪的肥皂泡。

在马拉松看来,比起需求的捉摸不定,供给预测的不确定性小得多。

新建了多少钢铁厂、汽车厂,上线了多少个共享单车APP,都是可以被可靠计量的。

就拿去年君临对啤酒行业的数次分析来说。

2013年后,啤酒行业总体消费量触顶,人均消费量拐点到来,过去行业各企业靠低价反复拉锯的市场僵局,被供给侧改革影响下的包装材料价格上涨打破。

主要企业靠低价抢量策略难以为继,来不及打造高端品牌的企业,被骤然到来的风险撕的粉碎。

资本逐渐退出,行业开始整合,产品结构升级变的顺畅。

过去占据高端市场的企业开始逐步收割市场,整个市场开始向啤酒“四大家族”集中,这时候,利润便开始恢复。

这就是去年啤酒行业的核心投资逻辑。

同样的逻辑,也发生在水泥、预调鸡尾酒、一些化工品、食品添加剂等行业上。

我们今天的实践分析,就来说一说楼宇广告行业吧。

4

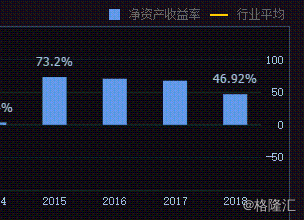

作为楼宇广告行业龙头,过去的分众传媒,是一家ROE高到像在做假账的公司。

持续多年百分之六七十的ROE,其实清楚的告诉市场,电梯广告拥有极高竞争壁垒。

原因在于广告行业的市场格局。

行业供给端主要是中游的代理商,和上游的媒体。

中游代理,就是常见的广告商。

商业模式天生苦逼,行业极度分散,标准化很低。

看过《广告狂人》的都知道,行业高度依赖人力、依赖创意,不确定风险大,很难跑出大公司。

上游媒体,更像是收租型的“自然垄断”,集中度极高,大公司云集。

电视广告领域,无非是央视加几个强势的地方卫视。

网络广告领域,就是头部的大流量企业,BAT加这几年异军突起的字节跳动。

与上述两大行业用户自购广告终端,媒体依靠内容和服务获取流量不同,楼宇广告的广告终端由厂商购置并铺开。

换言之,这是一门既依赖投入,也依赖管理执行能力的重资产生意。

行业第一次资本涨潮,发生在这门生意被发掘的时候。

彼时,分众和聚众前后相继成立,前者上海起家,后者盘踞京师。

分众依靠更强的融资和管理能力,一举击败聚众,收编对手后,整个市场门户洞开,分众雄狮渡江攻克全国市场,形成寡头垄断格局。

本质上,这就是广告媒体行业的规模效应,占的楼多,能触达的人群越多,护城河就越宽,对下游客户的议价能力就越强。

作为有中国特色的商业模式,这门生意是中国高密集型城市建筑路线下的产物。

要不,江南春为什么老说美国人不识货。

当然,中国的投资者是识货的,给了回归后的分众高估值。

中国的企业家也是识货的。

这样逆天的ROE,贼还能不惦记?

行业又一次资本涨潮,悄然到来,并随着由明星创始人创办的新潮传媒获成都高新基金融资,进入高潮。

按照马拉松的哲学,行业资本涨潮,不利于股东利益,这点不假。

分众的陨落也在警醒世人,资本周期的巨大威力。

但纵观各路人马对分众的分析,同志们对分众的误解很深。

其中最典型、也是最核心的观点是移动互联网对流量的虹吸,对楼宇广告的冲击,分众传媒成为时代和科技的弃子。

说实在的,这种看法很业余。

5

在我们朴素的经验中,通常以内容消费的角度来思考“看”广告这个问题,关键是“看”这个动作,就像我们日常把“用户总时间”分配给电视、手机、报纸一样。

当“用户总时间”被手机挖去一大块,自然分配给楼宇广告的时间就少了。

这个逻辑看起来似乎没毛病。

但广告分两种:效果广告和品牌广告。

第一个层次是两者作用阶段不同。

根据广告业AIDMA法则,消费者从接触营销信息到最终下单,有五个心里阶段:

引发注意——产生兴趣——勾起欲望——形成记忆——最终买单

▲

来源:网络

效果广告作用于最后一环——买单时的临门一脚。

真正关键的是前四个阶段,让消费者形成认知基础,如果没有这个基础,效果广告的转化率很低。

筑基,就是品牌广告的事——分众业务范畴。

接下来再看第二个层次:广告的投放场景。

楼宇广告之所以区别于报纸、电视、互联网,最关键的要素在于不依赖内容吸引受众。

对于后者,是依靠用户将总时间分配给内容,顺便推送广告。

清楚了这一层,我们就可以用效率的逻辑来解释传统纸媒的衰落。

当移动互联网通过更刺激的内容、更低的成本,提供与传统纸媒高度同质化的内容。

新事物替代旧事物,传统纸媒的衰落就是再正常不过的事了。

楼宇广告没有这个问题,它既不考虑交互,也不打磨内容,仅仅是因为投放场景的无可替代——楼梯间是广告受众的必经之地。

只要人们还需要上班买菜、遛狗带娃,肉身相见,那么楼宇广告的受众就不会消失。

看看那些在楼梯间播放的广告吧,他根本不考虑受众的感受,也不会讲述一个有趣的广告故事。

而是让你快速记住,仅此而已。

所以,他们几乎都有着铿锵有力、朗朗上口的广告词,诸如:

“一成首付弹个车”——弹个车

“贵就是好,好就是贵”——宝沃汽车

“整整整,做女人,整好”——新氧

强调一下,楼宇广告的需求方,不是受众,而是广告主。

他们的需求根本不是让消费者消费内容,而是用AIDMA法则的前四阶段套路,达到洗脑消费者的目的。

换言之,楼宇广告不可能被互联网颠覆,更谈不上被时代和科技抛弃。

近年瑞幸咖啡快速崛起,就离不开分众为其快速开店预热。

瑞幸CMO现身说法:

“线下以分众广告为主,这是做品牌效率最高的传统媒体模式,强迫性好,反复观看”

实际上,但凡品牌企业有大额户外广告预算,除了分众,他几乎没有效果更好的选择。

搞定一个分众容易,还是协调全国高速广告牌,全国的士顶灯广告容易,答案一目了然。

在行业内,分众的竞争壁垒是极难撼动的,楼宇广告的上游是物业公司,本身极度分散,一家家谈下来耗费极大成本,但只要谈下来,再想挖墙脚,那就太难了。

想一想,你得出价比别人高吧,就算谈下来了,还得等之前的合同到期吧。

所以,分众目前面临的问题,不是“体制性、结构性”的,而是“周期性”问题。

6

既然是周期性的问题,那么现在分众无疑处在历史性大底部。

马拉松的投资哲学说,好的管理层,首先应该理解资本周期的内在规律,并通过明智的再投资选择,来改变所在行业的资本周期。

目前不到50岁,正值当打之年的江南春,就是难得经历过若干次资本周期的创始人。

并且进行了明智的再投资选择。

历史上,分众还有一次毛利率像今天这样暴跌。

那是2009年,在金融危机冲击下,经济低迷,广告主缩减广告预算。

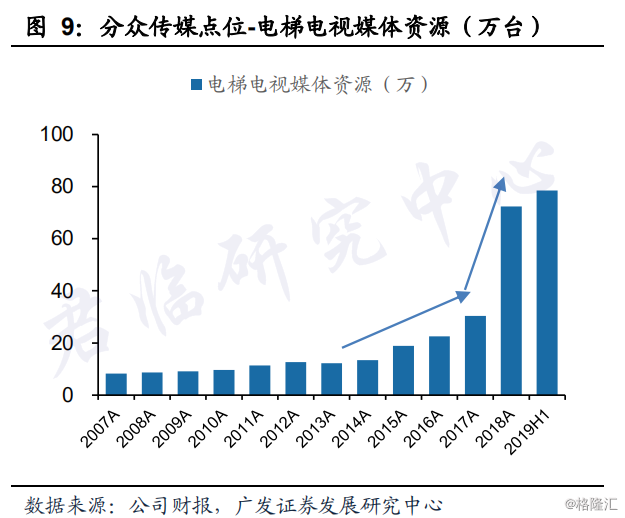

而就在那几年,分众逆势进行了大规模的屏幕扩张。

07年到08年,屏幕数分别同比增幅为65.5%和50%。

彼时彼刻,恰如此时此刻。

十年后的2018年,分众屏幕数同比增长更是达到75.7%!

当然,在低谷大量投资,必然损害股东利益。

2018年Q4,营收增速明显大幅下滑,2019年Q1,营收26.11亿元,同比下降11.78%,扣非净利润 1.16亿,同比下降89.17%。

毛利率更是破位下行。

在如此严酷的经济环境下,到底是分众的大厦将倾,还是他的对手们瑟瑟发抖。

要我看,多半是后者。

江南春作为在广告行业混了几十年的老江湖,风往那边吹,我想他是闻得出来的。

分众的战略选择是一场典型的“阳谋”,即周期行业经典的“逆周期扩张”。

一是采购哄抬物价,高举高打,加速抢楼;

二是销售主动降价,疯狂促销,天天双11。

借经济衰退,把竞争者彻底耗死,把资本涨潮拍死在沙滩上。

打扫干净屋子再请客。

2019Q3,虽然营收(-18.12%)和净利润增速(-72.15%)仍在下滑,但下滑趋势放缓,应收账款同比增速开始下降。

黎明前天际已泛起鱼肚白,分众的业绩下降只是暂时的,更是主动的。

就像生活在北美大平原上求偶的艾草松鸡,鼓起胸前气囊,展开如钉子状的羽毛,只为吓走自己的竞争对手。

▲

愤怒的小鸟在展示胸肌 / 来源:国家地理

相信中国经济的前途,就没有理由对分众传媒感到悲观。

这便是世界顶级资产管理者,给我们的启示。