下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:王学恒 何立中

来源:学恒的海外观察

中芯国际的14nm工艺制程成为市场焦点。

国信观点:

台积电、三星的14nm是在梁孟松的主导下完成,在梁孟松的带领下,中芯国际14nm肯定能够如期面市。

14nm及以上工艺,能够承接国内芯片设计公司90%以上的代工需求,14nm能够自主制造,是半导体国产化的重要里程碑,中国大陆的半导体制造产业将不再受制于人。

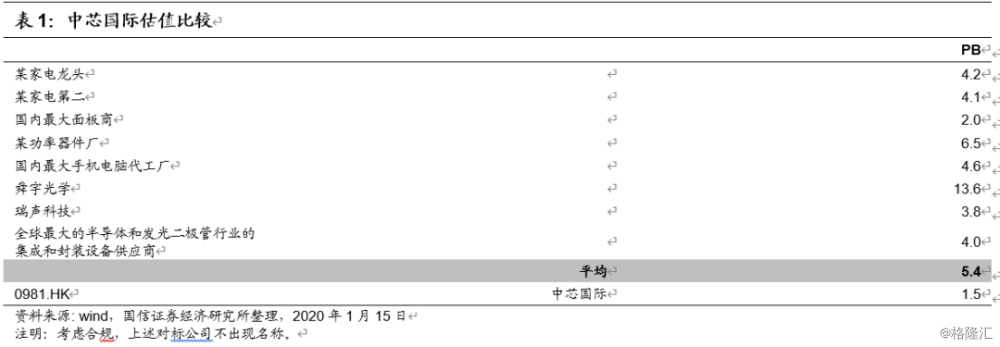

中芯国际是真正的不可或缺的核心资产,在贸易战、美国对中国半导体发展各种限制的大背景下,市场逐渐意识到半导体制造才是核心资产,是不可或缺的资产,估值应该比面板商、组装厂、手机零部件供应商高。

中芯国际股价已经达到我们原来的目标价格,考虑在贸易战和半导体国产化大背景下,市场对中芯国际核心资产的认识从低估回归合理估值,我们上调公司合理PB估值范围至2.5~2.7倍,公司合理估值22~23.7港元,维持业绩预测和“买入”评级。

梁孟松是中芯国际14nm成功的保障

半导体制造的先进工艺离不开核心技术人才,每一个国家、地区、公司的半导体产业崛起,都有一个核心人物的存在。1983年韩国挖来东芝半导体部长川西刚、2000年台湾引进张忠谋、2011年三星从台积电挖来梁孟松。

半导体制造的研发不是靠“逻辑”计算出来的,大部分是靠“经验”调试出来的,这就是我们看到的半导体产业变迁中核心技术人物的重要性。

2017梁孟松加入中芯国际负责14nm及以下制程开发,对中芯国际来说,有过成功量产14nm工艺的梁孟松加盟,中芯国际14nm工艺突破只是时间问题了。

根据中芯国际介绍:联席CEO梁孟松博士,2017年10月成为本公司执行董事兼联合首席执行官。梁博士毕业于美国加州大学伯克莱分校电机工程及电脑科学系并取得博士学位。梁博士在半导体业界有逾33年经验。梁博士1992~2009年在台积电担任资深研发处长。梁博士从事记忆体储存器以及先进逻辑制程技术开发。梁博士拥有逾450项专利,曾发表技术论文350余篇。

根据中芯国际2019年三季报14nm已经实现量产:“第一代 FinFET 已成功量产,四季季度将贡献有意义的营收”。

14nm是半导体国产化的重要转折点

14nm能够大规模出货,半导体国制造的国产化替代相当成功了。对于国内的芯片设计公司来说,最怕的是美国的各种限制,导致海外的半导体代工厂不能给国内芯片设计公司代工先进制程。所以,有自己的半导体代工厂是半导体国产化的保障。

14nm的代工能力,已经能够满足国内芯片设计公司95%以上的需求,除了华为的高端麒麟SOC用到7nm以外,14nm及以上的工艺已经完全满足国内芯片设计公司的代工需求。

所以,14nm能够大规模出货,将是中国大陆半导体的重大转折点,可以说半导体制造已经不受制于人了。

中芯国际才是真正的核心资产

能够成为国家半导体发展重大转折点的中芯国际才是核心资产。核心资产不是1~N的无限扩大,而是0~1的关键突破。

核心资产不是有了它更好,而是是缺了它不行。市场上所谓的核心资产的缺乏或者消失,对国家、对社会的影响不大,大不了再成立一家公司继续做。而中芯国际这种半导体代工厂是整个科技产业的基础,在海外限制半导体制造的背景下,大陆缺少半导体制造,会动摇科技产业的根基。从这个角度看,中芯国际才是核心资产。

由于中芯国际处于港股,大陆资本对中芯国际认识不够。同时,再加上半导体产业研究的高壁垒,导致资本市场对中芯国际是被动型忽视的。

贸易战加速中芯国际成长,也加速资本市场对中芯国际的认识

最近一年,在贸易战、美国对中国半导体发展各种限制的大背景下,市场逐渐意识到半导体制造才是核心资产,是不可或缺的资产。在这个逻辑下,中芯国际应该享有比其它制造业更高的估值。

一是中芯国际作为不可获取的核心资产,相对于面板龙头、家用电器龙头、手机零部件龙头,中芯国际的估值有很大提升空间。

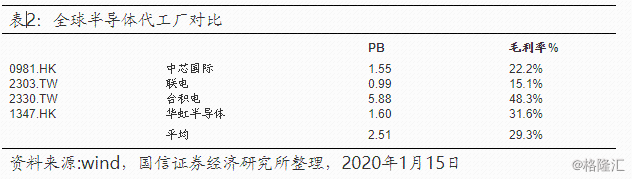

二是从半导体代工同行比较,毛利率越高PB越高的估值逻辑看,全球半导体代工行业估值PB为2.5倍。中芯国际目标是先进工艺制程追赶台积电,台积电48% 的毛利率对应的是5.88倍PB,中芯国际22%毛利率对应PB为2.7倍。

受益于半导体国产化,市场认识从低估走向合理,维持“买入”评级上调目标价至22~23.7港元

大陆半导体产业要崛起,从设计到代工、封测都要自主化,所以大陆的芯片设计公司寻求大陆代工是必然趋势。无论是国内芯片设计巨头,还是芯片设计中小型公司,都在有可能将代工转向国内,这种代工订单转移逐渐成为业内共识,且趋势正在加强。中芯国际作为国内代工龙头(产线种类多、产能大),将明显受益。

预计2019~2021年收入分别为31.32亿美元/36.04亿美元/40.59亿美元,增速分别为-6.8%/15.1%/12.6%,2019~2021年利润分别为2.07亿美元/1.84亿美元/2.26亿美元,增速55%/-11%/23%。

公司作为半导体代工的技术跟随着,技术节点突破是关键,应该先看公司的技术,再看收入,最后才是利润。中长期看好国产化替代大背景下的大陆代工厂崛起。

近期中芯国际股价已经达到我们原来的目标价格,考虑在贸易战和半导体国产化大背景下,市场对中芯国际核心资产的认识从低估回归合理,我们上调公司合理PB估值范围2.5~2.7倍(1.6~1.8倍),公司合理估值22~23.7港元(原14.1~15.8港元,昨日收盘14.4港元),维持业绩预测和“买入”评级。

风险提示

第一,国内芯片设计公司代工需求减少;第二,14nm工艺进展不及预期;第三,全球产能松动,影响公司毛利率。