下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | 张雨娜

来源 | 资本深潜号

最近,A股“李佳琦概念股”火得让人眼馋,上市公司只要沾上他,股价就蹭蹭蹭地涨。

如今,李佳琦要“亲自上场”了!刚刚,被炒得热火朝天的网红概念公司新文化正式“官宣”,要和李佳琦合作。

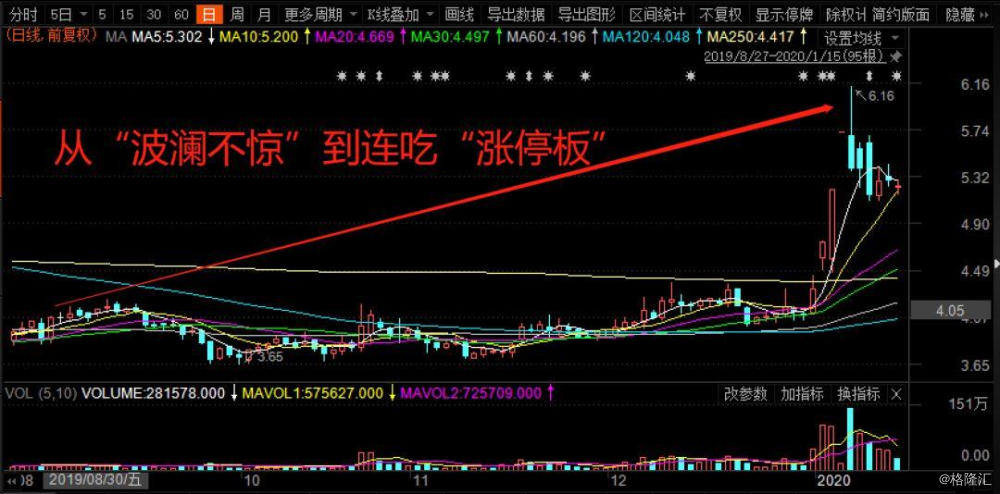

重点是,在李佳琦“来”之前,新文化已经涨了一波!

更值得一提的是,在新文化股价大涨之前,摩根士丹利,以及国内的一些公募基金,早在去年下半年就已提前进场布局。

新文化“官宣”要和李佳琦合作

1月15日晚间,新文化发布公告称,公司与美腕(上海)网络科技有限公司签订《战略合作框架协议》,双方积极配合,在全国范围内根据美腕旗下艺人李佳琦和公司优势资源,为美腕艺人提供客户及整合营销方案,提升美腕艺人线下曝光度及预算收入。

另外,公司则通过与美腕艺人李佳琦的战略合作,增强其与客户的连接度和在线上媒体渠道的推广宣传曝光,形成移动互联网媒体+传统媒体″全媒体整合营销方案。

值得关注的是,协议的主要内容亮点多多,更是直接“点名”要和李佳琦合作:比如,在全国范围内根据甲方旗下艺人李佳琦和乙方优势资源为甲方艺人提供客户及整合营销方案,提升甲方艺人线下曝光度及预算收入。

合作期间,甲方可以接入乙方的户外大屏(户外 LED、机场大屏、车屏等)资源等优势,扩大艺人李佳琦自身及活动精准营销业务的媒体源范围及线下曝光度……

市场已“闻风而动”

事实上,在年初至今,网红概念板块已经“蹭蹭蹭”地上涨了一波。

新文化也不例外。数据显示,从年初至今,新文化的涨幅为28.6%。

对于近期走强的传媒板块,多家机构认为,业绩预期或将成为短期催化点,业绩兑现程度值得关注。

海通证券传媒行业首席分析师郝艳辉指出,传媒互联网行业此前已大幅释放商誉减值等风险,预计部分公司仍有商誉、存货、应收账款等项目的减值风险,建议密切关注相关风险释放情况。预计传媒行业业绩仍将维持稳健增长,风险释放可控,建议一方面关注业绩表现出色的相关公司,一方面关注风险释放后的底部改善相关公司。

中泰证券分析师康雅雯看好传媒板块有望迎来业绩和估值的双重拐点。康雅雯建议从三个维度把握传媒板块投资机会:5G后周期应用、移动互联网流量迁移、板块细分领域轮动效应。

新文化是谁?

那么,话说回来,新文化究竟是一家怎样的公司?

这不得不得提到一部电影,《美人鱼》。新文化就是《美人鱼》的出品方。

在2016年2月份春节期间,《美人鱼》在中国公开上映。据不完全统计,截至2016年2月14日12时,该影片在中国大陆地区上映6.5天,票房成绩已超过人民币16亿元(最终结算数据可能略有误差),超过新文化最近一个会计年度经审计的合并财务报表营业收入的50%。

资料显示,新文化成立于2004年12月,是一家以影视剧制作、发行为核心,电影、综艺、新媒体、户外广告投放、产业投资等多元化发展格局的全产业链型影视企业。

主营是影视剧的投资、制作、发行及衍生业务。

上市后,公司构建了以“优质IP资源”为核心,电视剧、电影、大综艺、网剧为产品的四大类内容板块。定制拍摄4K3D电影、大型网络定制剧、时尚综艺节目等不同形式的影视节目,发展全方位的娱乐产品服务。并对旗下子公司进行全新的战略升级,从单一影视剧的制作、发行业务转向影视IP版权资源开发,自主研发、代理发行游戏业务。

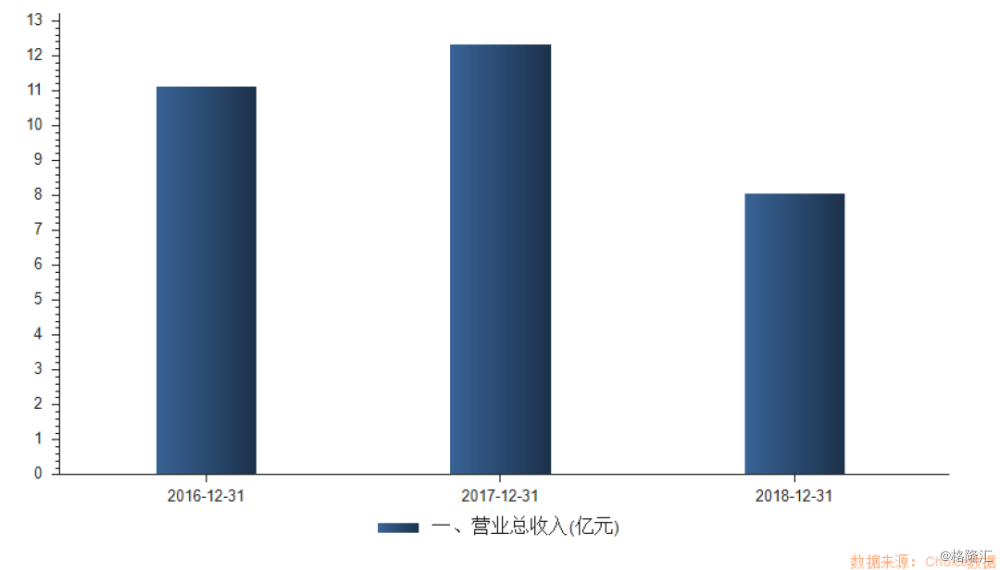

不过,需要留意的是,新文化近三年来的业绩表现平平。2018年,新文化营业收入和归属于上市公司股东的净利润分别同比减少34.66%和87.17%。

到了2019年,新文化的业绩还在持续恶化。最新发布的2019年三季报显示,公司前三季度实现营业收入4.49亿元,同比下降19.05%;归属于上市公司股东的净利润8425万元,同比下降62.46%。

机构已提前“入手”

不过,尽管新文化业绩平平,在李佳琦正式“官宣”要和新文化合作之前,相关机构已经“出手”了。

Choice数据显示,在2019年三季度,摩根士丹利就是新文化的前十大股东;此外,在2019年二季度,摩根大通也把该公司买成进了十大流通股东。

与此同时,就公募基金而言,Choice数据显示,在2019年中期,广发基金、南方基金、银华基金、华宝基金和泰信基金等基金公司旗下的产品都有“买它”。

另外,新文化也吸引了相关机构前去调研。资料显示,今年1月,盈沣投资、中泰证券、镤月资产几家机构直接到公司进行了调研。