下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:Philip Hanson

来源:英国皇家国际事务研究所

为何俄罗斯增长放缓?

俄罗斯的经济问题,从总体上来看和世界发达经济体的问题并无差别:人口老龄化、缺乏投资、生产率增长缓慢,但最大的差异在于这些问题发生时国家的经济发展水平。

俄罗斯经济增长的放缓始于2012-2013年,所以并不仅是受2014-2015原油价格下跌的影响,实际上,2010-2011年就已经有放缓迹象,那时经济增长率低于1999-2008的平均水平。

就业和投资增长放缓是其中一个问题。任何就业人口的增加都受到了工作年龄人口减少的限制,这种情况将一直持续到2020年代中期,不过净移民和退休年龄提高(男性从60岁提高到65岁,女性从55岁提高到60岁)能部分抵消这一负面影响。

投资创记录放缓的原因则不太明显。

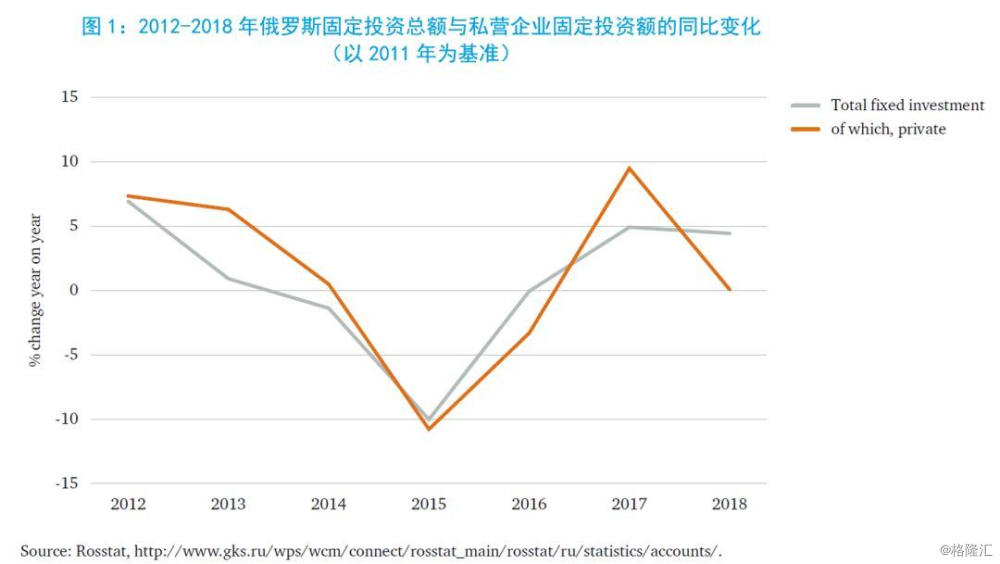

外国直接投资FDI的下降,部分归因于俄罗斯被制裁,另一方面也是受全球范围内FDI下降的影响。但是,FDI并非固定投资总额的重要组成部分,按实际价值计算,2012-2018年俄罗斯国内私人投资年增速仅为1.1%,同时固定投资总额下降。

私人投资的萎靡不振,可能反映了日益剧增的不确定性——世界经济的整体状况(尤其是欧洲整体的经济表现)、国际政治的紧张局势,以及随着国家影响力扩大而导致的俄罗斯经济博弈规则改变,都增加了不确定性。

理论上,投资疲软和劳动年龄人口减少可能会被全要素生产率TFP的快速增长所抵消,而最近的实际情况并非如此。在世界银行最近的一份文件中,Okawa和Sanghi估计俄罗斯2000-2009年期间的TFP年均增长率为2.9%,而2017年降至1.3%。他们对潜在产出的基线预测(即劳动力和资本被充分利用时的产出)从2017年的1.5%降至2023年的1.3%。

Okawa和Sanghi考察了可能带来经济加速的因素:预计养老金改革可能会使2020-2028年间的年增长率提高0.3%-0.4%;如果能促成将投资占GDP的比重从2017的23%提高到2028年的34%,那么2028年俄罗斯GDP将每年增长0.6%;促进竞争的改革方案能使2017-2028年的TFP实现0.1%的年增长,而不是基线方案预测的下降0.2%。如果这些改革像预测那样成功,那么加上净移民增加的影响,有助于促成2028年潜在GDP增长率提高至3%。

这比普京所要求的增速要慢,但的确是朝着正确方向所迈出的一步。这种改进将面临什么障碍?就业几乎零增长,是归因于人口因素,那么影响投资和生产率增长的因素是什么?

根据Aleksei Kudrin个人较为激进的看法,俄罗斯深陷“停滞不前”的原因是缺乏政治竞争。较为普遍的论点是,腐败的政治人物在享有特权的企业与本地、区域间以及全国层面的交易中为其提供保护伞,从而给那些并无类似优待的企业带来了不可预测的风险,特别是内部资产掠夺,这将削弱潜在失败者及现存企业的信心和投资创新压力。总而言之,私人投资将会放缓,创新止步不前,小微企业发展停滞,因而导致增长速度较慢。

在现如今的俄罗斯,资产掠夺是什么意思?用一个典型的例子来说明,A公司与执法人员合谋指控B公司的主要所有人存在“经济犯罪”现象,比如欺诈等罪名。法官裁定被告将被审前拘留——不仅环境恶劣,并且拘留时间无期限。掠夺者将在被拘留者身上下功夫,将B公司的部分或者整体转移至A公司,最后被拘留者通常屈服,并被释放。这种案子不会被审判,法官和执法人员也将收到回扣,而一开始B公司也可能并无任何欺诈行为。

对于这种将增长乏力与缺乏政治竞争联系起来的观点,主要有两种反对意见:第一,在二十一世纪初,俄罗斯也没有政治竞争,但经济增长强劲;第二,如哈萨克斯坦等国家与俄罗斯的政治经济较为相似,但是它们的经济增速持续与世界平均水平相持平,甚至略高。

从时间线上来说,似乎俄罗斯在2000年代的经济增长受到了许多后来减弱的因素的支撑,在对繁荣时期进行大量的增长核算、估计不同因素对增长的贡献后,可以清楚地说明这一点(见表1)。

繁荣时期有着大量复苏因素,包括产能利用率和工作时间,另外可能更重要的因素是生产率的提高——由于劳动力从低效率的苏联制造业,转移到先前欠发达的服务业,从而导致了资源配置的改善。现在,此类促进增长的因素已大大削弱,再加上就业下降和固定投资放缓,足以导致整体经济减速。

Kudrin提出的一般性结论(以及其他结论)有一定道理。俄罗斯的经济增长的确得益于二十一世纪初的暂时性有利条件,且有证据表明,产权不安全的相关问题已经恶化。“改革”的需求被广泛认可,但何种改革是最重要的?国际货币基金组织在2019年8月第四条磋商报告中总结了所需的改革领域:

在摆脱最近的衰退后,是时候进行必要的改革以提高生产率,并发掘新的增长来源了。长期存在的缺陷有基础设施不足、国有占比过大、竞争缺乏、监管过度、产权保护薄弱、腐败以及人口的不利趋势。

…

为获得显著的增长红利,改革将需要解决长期缺乏经济竞争的问题,以及与此相关的巨大的国有影响,例如在经济中的过高占比以及对市场商业活动的干预。

俄罗斯雄心勃勃的国家项目中,“综合性基础设施现代化项目”正在解决基础设施问题,尽管成本很高,但在这一领域仍有望取得一定的进步。不利的人口趋势在一定程度上被退休年龄的提高所抵消。国际货币基金组织强调的其他改革领域有一个共同的关键因素:所有这些领域都将通过向法治的明确迈进而得到改善——这要求法官的任命和持续就职必须独立于行政机关,安全机构的实际权力也将被降低,这在政治上是一项艰巨的任务。

如果有一个独立的司法机构,在面对腐败执法人员和红顶商人的权力滥用时,依然能够维护法律,那么缺乏竞争、产权意识薄弱和腐败问题都会减少。从GDP意义上说,这能减轻广泛的国有经济和大量正式监管的危害。

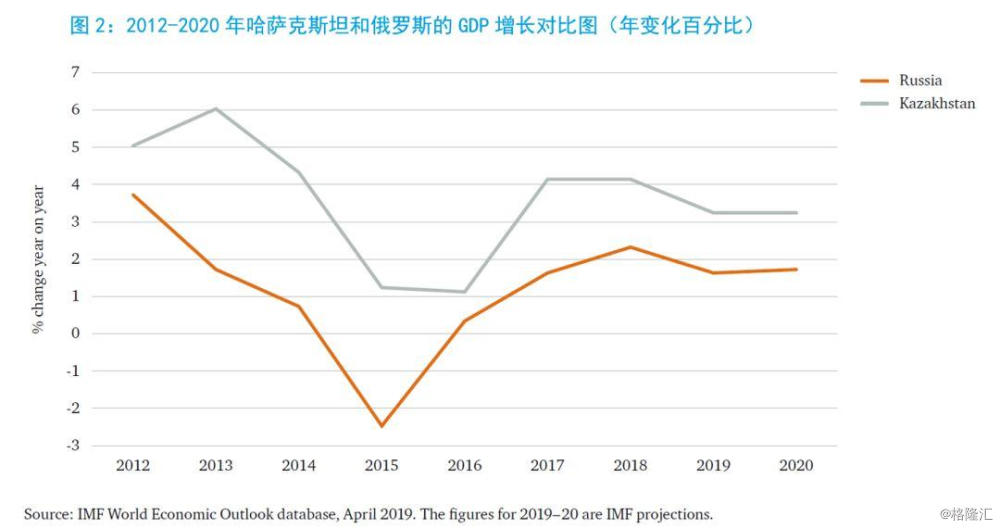

与哈萨克斯坦相比,俄罗斯经济增长疲软可能有另外两个原因:租金依赖、地缘政治的自命不凡。两国的发展水平(按美元购买力平价计算的人均GDP)相近,对石油和天然气的财政依赖程度相近,制度历史也相似。比较这两国的GDP增速,哈萨克斯坦最近的整体表现明显较好。

哈萨克斯坦确实拥有较为有利的人口结构,劳动人口并未像俄罗斯那样萎缩,但这一因素并不足以解释两国的GDP差异。俄罗斯的表现,可能受国内相对较大但无竞争力生产部门的拖累,也可能因领导人承诺恢复“大国地位”而受阻(在这里可以假设两国的法治缺陷相似)。

Gaddy、Ickes和Connolly在研究俄罗斯时,首先就阐述了这些限制条件。他们将俄罗斯置于一个系统的中心,在这个系统里,租金(收益高于正常利润)从具有国际竞争力的A部门(主要是石油、天然气和矿产),系统地转移到缺乏国际竞争力的B部门(大部分是苏联遗留产业)。Connolly增加了一个部门C,主要由服务业组成,它不在租金转移体系之内,且与国有产业分离,并将金融服务业作为俄罗斯经济活动的一部分划分。租金转移制度由国家主导,削弱了A和B之间的竞争。作为整体经济的一部分,B部门越庞大,增长阻碍就越大。尽管可以推测哈萨克斯坦和俄罗斯在系统上非常相似,但哈萨克斯坦的B部门相对较小。无论如何,俄罗斯的“租金依赖”是经济放缓的一部分。

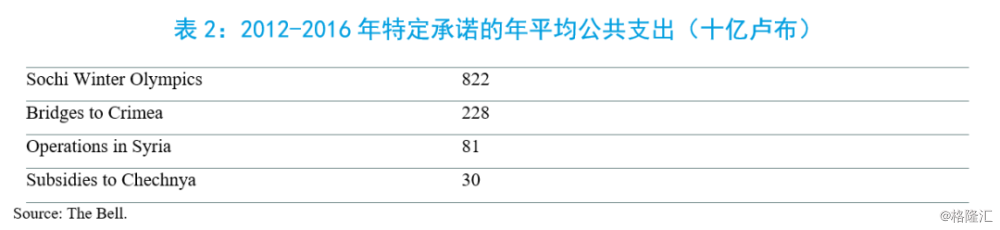

第二个限制性因素可能是,与哈萨克斯坦相比,俄罗斯在地缘战略上承受的压力要大得多。表2给出了过去五年中某些项目的年度公共开支以及部分或全部承诺的指标性估算。

这些特定承诺的开支总和,相当于2014年合并预算支出的4.7%,这并不算一个沉重的负担,却可能是那些更大、更普遍的资源承诺的预兆,往往会排挤那些生产性活动。俄罗斯某些地缘政治活动也导致了制裁,这是对经济活动的另一种不良影响。

总之,社会和政治制度阻碍了增长,因为财产权不再安全。庞大的B部门,加上俄罗斯的地缘政治野心,使结果更加恶化。2000-2008年那种有利于俄罗斯经济增长的情况不再适用于如今。

目前的产出趋势增长率大概在1%-2%之间,在这种情况下,哪些提高该增长率的措施正在被实施?成功的机会是什么?

增长策略

在2018年总统大选前,数种增长策略曾相互竞争以供新总统使用。Aleksei Kudrin的战略研究中心高举自由主义大旗,Boris Titov和斯托利平俱乐部提倡在国家支出激励的带动下加速经济发展,经济发展部的看法接近于Kudrin。所有人都要求改善商业环境,而战略研究中心特别敦促司法改革。

新总统自然是那位老总统,而新政府也主要是老政府,新策略只有在某些地方才是新的。

正如战略研究中心所提倡的,最近的预算分配略有变动,卫生和教育方面的“生产性”支出增加了。商业法规的修订仍在继续——尽管这一进程的有益结果并未彰显。但当前策略的主要重点是由国家主导的“国家项目”投资计划,这在某种程度上令人联想起斯托利平俱乐部的战略,且值得注意的是,它并不是靠大规模借贷来融资的。

12个国家项目包含了69个联邦级项,实施这些项目的总成本为26万亿卢布,约合每年4.3万亿卢布(650亿美元),约等于2018年GDP的4%。70%的资金来源为预算。

这些项目开始于2018年5月7日的总统令。所有俄罗斯决策者在讨论和撰写这些项目时,都把它们当作是最重要的、不容置疑的。比如,Kudrin在担任审计署署长期间,对其他政策的批评都着眼于那些政策是否能为国家项目服务。

总统令中列出的目标可以总结如下——到2024年要实现九个国家目标:(1)确保人口自然可持续增长;(2)将预期寿命提高到78岁;(3)确保工资和养老金的可持续增长,不受通货膨胀影响;(4)贫困人口减半;(5)每年改善至少500万个家庭的住房条件;(6)将创新组织的比重(一种受到官方监控的奇怪措施)提高到50%;(7)加快经济和社会领域的数字化;(8)成为世界五大经济体之一。增长率高于全球平均水平,通货膨胀率低于4%;(9)支持经济关键部门的高生产率出口导向企业,使非原材料和非能源出口翻一番。政府将通过实施12个国家优先项目以及综合基础设施现代化项目来执行该总统令。

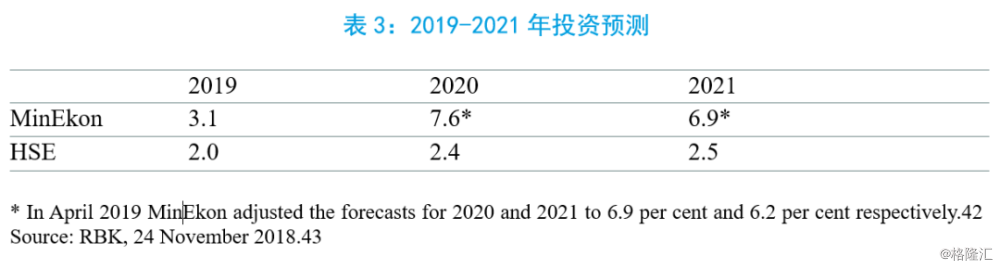

国家项目意味着加速投资的关键在于国家投资,私有化和私有企业生态系统的改革被忽略了。经济发展部提供了政府官方预测的基本预算计划,预计2019年GDP增长1.3%,2020年增长2.0%,2021年GDP增长3.1%——是由国家项目产生的加速效应。相比之下,高等经济学院的预测显示,到2021年,俄罗斯GDP增长率仅微升至1.9%,意味着国家项目的收益微乎其微。

经济发展部(MinEkon)和高等经济学院(HSE)预测的投资轨迹大相径庭。

如果全部项目都是全新的支出项目,国家项目的预计年平均支出率(4.3万亿卢布)将比2018年固定投资率高19%,但显然国家项目的大部分支出是现有工作的延伸。并且,新的支出项目可能会排挤一些无关的投资项目,例如抢占资金与建设能力。

无论如何,这些国家项目对投资的净影响,大家各自有自己的解释:经济发展部认为这些投资对经济刺激强而有力,而高等经济学院则认为是无关紧要的。根据阿尔法银行(Alfa-Bank)经济学家的一项评估,这些国家项目对GDP的年度短期直接影响仅为0.2%,而年度间接影响为0.1%。

国家项目对产出的预计长期影响,各家机构观点也存在差异。它们可能推动多高的生产率?Kudrin强调这些改革并没有伴随着任何私有化或产权改革,而Vladislav Inozemtsev则对国家主导的投资计划提出了警告。但官僚主义、自上而下的管理似乎是可能的:15个指定的区域关键绩效指标,旨在评估州长在推动国家项目方面的工作。以建材行业为例,在一些政府干预下,他们可能要遵从类似的指标:为了满足国家项目的建设需要,2018-2024年,沙子的供应量必须增长42%,而砾石必须增长44%。

俄罗斯领导层正在动用国家支出来应对增长问题,但关键是,他们至今并未部署体制改革。此外,这种支出同时还保证了预算的盈余。政策,而非改革,在稳定方面起到了良好的作用,但在增长方面可能不足以带来预想的结果。