下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:中信债券明明团队

来源:明晰笔谈

报告要点

此前一段时间,受降准后央行连续多日暂停流动性投放、春节前资金需求较大、地方债发行缴款、月中缴税缴准等多因素影响,近期流动性缺口有所显化、资金面明显收紧。昨日央行重启逆回购、新作MLF启动流动性呵护操作,但预计春节前仍然存在流动性缺口,央行公开市场操作将继续。那么如何看待这一轮资金收紧的原因?未来资金面是否还会时松时紧,如何判断春节前后的货币政策操作?

降准后春节前流动性缺口仍在。截至1月15日,1月初降准约释放8000亿元资金+14D逆回购1000亿元+MLF3000亿元=1.2万亿元,仍然存在2万亿的资金缺口,这部分资金缺口仍然需要央行适度开展流动性投放来弥补。1月以来央行暂停公开市场投放操作引发市场流动性紧张,资金面明显收紧。

今年以来降准后均有流动性回笼过程,资金利率在降准落地后大多出现一段上行时期。2019年以来的几次降准后均伴随着货币市场资金利率不同程度的短暂上升现象。2019年1月25日央行全面降准落地后,DR001持续攀升,直至2月下旬才出现下行趋势,资金面较为紧张;9月16日降准后,DR001和DR007均出现10天左右的上行期;10月15日和11月15日的两次定向降准后也分别伴随着银存间质押式回购利率2周和1周的上行区间。

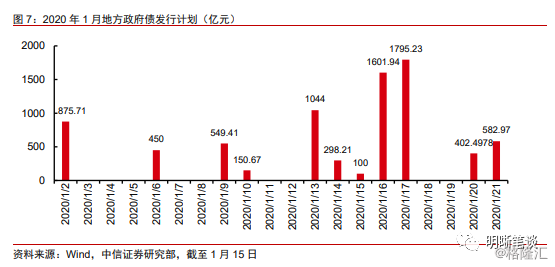

1月以来地方债发行提速,春节前后仍面临地方债发行高峰。2020年以来地方债继续延续发行前置特征,截至1月15日1月份公布的地方政府债发行计划总额已达7850亿元,远超2019年不足4200亿元的发行量,加剧了春节前流动性环境的收紧,而预计春节后地方政府债依然会加速发行,后续仍然需要央行提供流动性支持对冲地方债大量供给。

重启逆回购、新作MLF,春节前流动性呵护操作启动。央行重启14天逆回购操作,正好覆盖春节期间资金需求。春节前后居民现金需求一般会延续到元宵节前后,而后续银行体系流动性仍然面临着地方债发行提速的影响,明后两天计划发行地方债近3400亿元,而春节后仍然有地方债发行高峰,央行开展MLF操作补充银行中长期流动性。从弥补春节前流动性缺口的角度看,预计春节前央行仍将持续开展逆回购操作增加春节前流动性支持。

春节前还有哪些操作需要关注?1月23日第一期2575亿元TMLF到期,TMLF利率优势下各大银行仍然有续作动力,而央行根据有关金融机构前一季度小微企业和民营企业贷款增量并结合其需求确定2020年一季度TMLF操作金额,不排除TMLF会在续作的基础上再新作一部分数量的可能性。自2017年宣布以来,目前已经连续两年在1月25日(春节前)实施了普惠金融定向降准政策,但由于春节前已经无缴税时点,普惠金融定向降准在春节前落地的概率较低,预计会在2月份落地。

降息推迟,货币政策进入徘徊期吗?降准落地后市场一直在预期降息的落地,昨天重启逆回购、新作MLF并保持利率不变,春节前降息的概率极低。我们认为降成本是2020年主要政策目标,后续仍然存在降息需求。1月份降准预计能引导LPR下行5bp,进而引导贷款利率下行,而2月份仍然面临LPR下行的压力,彼时通胀压力也明显释放,春节后降息概率较大,小步快走引导LPR和贷款利率下行。

债市策略:春节临近资金面明显收紧,但央行加大流动性投放维稳春节前后流动性环境,预计春节前仍然存在流动性缺口,央行公开市场操作将继续。而从降成本角度看,货币政策都有进一步宽松的必要,而无论从效果还是政策空间而言都支持降息在春节后落地。前期流动性的大幅宽松环境使得长短端利率都出现了一定幅度下行,当前10年-1年国债到期限利差处于高位,在通胀压力释放、货币宽松预期较强、年初配置资金入场的环境下,我们继续持看好长端利率的下行空间。

正文

受降准后央行连续多日暂停流动性投放、春节前资金需求较大、地方债发行缴款、月中缴税缴准等多因素影响,近期流动性缺口有所显化、资金面明显收紧。自上周一全面降准后资金利率上行,而本周资金利率骤紧,银存间和银行间质押式回购加权利率大幅上涨,截至1月15日,DR001、DR007、R001和R007较上周末分别上行了91.87bps、41.17bps、 106.47bps 和 97.36bps 至 2.69%、2.79%、2.91%和 3.55%。资金利率抬升的局面下,流动性的分层仍然存在,1 月 15 日 DR001 和 DR007 最高利率相对稳定,分别达到 3.40%和 3.50%,1 月 14 日 R001 和 R007 日最高利率触及 10%和 9.5%。

资金面缘何骤紧?

降准后春节前流动性缺口仍在。由于今年春节较往年较早,居民现金需求增长叠加年初企业缴税高峰、地方政府债发行前置特征更加明显,而财政支出力度较弱,多种因素叠加下春节期间流动性缺口较大,我们在《债市启明系列 20191227——1 月流动性展望》中粗略估计1 月份流动性总缺口约3.2 万亿。相比2019 年春节前三周央行通过降准、TMLF、逆回购操作累计净投放 2.19 万亿流动性,截至 1 月 15 日,1 月初降准约释放 8000 亿元资金+14D 逆回购 1000 亿元+MLF3000 亿元=1.2 万亿元,仍然存在 2 万亿的资金缺口,这部分资金缺口仍然需要央行适度开展流动性投放来弥补。

1 月以来央行暂停公开市场投放操作引发市场流动性紧张,资金面明显收紧。2019年年末,由于前期央行开展大额 14 天逆回购操作,资金面一反往年常态较为宽松,货币市场利率出现快速下行。然而自新年年初以来,央行除了在 1 月 1 日宣告将于 6 日全面下调金融机构存款准备金率 0.5 个百分点、释放 8000 亿元左右资金后,半个月以来再未进行公开市场流动性投放操作。近期流动性缺口明显显化,资金面大幅收紧。在距离春节约10 天的时间点上,1 月15 日央行重启操作1000 亿元14 天逆回购并新作3000 亿元MLF,操作利率维持不变,以助力资金面平稳跨节,补充春节期间流动性需求。

今年以来降准后均有流动性回笼过程,资金利率在降准落地后大多出现一段上行时期。我们发现,2019 年以来的几次降准后均伴随着货币市场资金利率不同程度的短暂上升现象。2019 年 1 月 25 日央行全面降准落地后,DR001 持续攀升,直至 2 月下旬才出现下行趋势,资金面较为紧张;9 月 16 日降准后,DR001 和 DR007 均出现 10 天左右的上行期;10 月15 日和11 月15 日的两次定向降准后也分别伴随着银存间质押式回购利率2 周和1 周的上行区间。

本周以来资金面明显收紧,缴准叠加税期的影响较大。缴税时点是影响流动性环境波动的一大季节性因素,每月月中央行会针对缴税、缴准因素开展流动性投放予以对冲。企业缴税对银行流动性的影响体现为对资金的抽离,其影响大小与税收收入和是否集中缴税有关。从税收收入看,1 月份税收收入为全年最大;从企业缴税节奏看,每季度首月是企业集中缴税的大月,1 月是季度和年度集中缴税大月,对流动性收紧的影响较大。

后续资金面需要关注什么?

1 月以来地方债发行提速,春节前后仍面临地方债发行高峰。往年地方政府债和地方政府专项债一般从 3 月才开始发行,但自 2019 年以来地方债发行节奏明显提前。2019 年11 月 27 日,财政部提前下达了 2020 年部分新增专项债务限额 1 万亿,占 2019 年当年新增专项债务限额 2.15 万亿元的 47%。并要求各地“早发行、早使用,确保明年初即可使用见效”。2020 年以来地方债继续延续发行前置特征,截至 1 月 15 日 1 月份公布的地方政府债发行计划总额已达 7850 亿元,远超 2019 年不足 4200 亿元的发行量,加剧了春节前流动性环境的收紧,而预计春节后地方政府债依然会加速发行,后续仍然需要央行提供流动性支持对冲地方债大量供给。

春节前同业存单集中到期。2020 年 1 月同业存单到期量为 8507 亿元,其中上中下旬到期量分别为 1299 亿元、3105 亿元和 4104 亿元。从总到期量上看,2020 年 1 月同业存单到期量较 2019 年 1 月 8040 亿元的到期量略多,但总体而言不会对流动性形成较大的压力。从节奏上看,由于到期集中在下半月,而春节前正好是到期最高峰,对春节前流动性扰动较强,预计央行会根据资金利率情况进行对冲操作。

重启逆回购、新作 MLF,春节前流动性呵护操作启动。为对冲税期高峰、现金投放等因素的影响,维护春节前银行体系流动性合理充裕,央行 1 月 15 日重启操作 1000 亿元14 天逆回购并新作 3000 亿元 MLF,增加春节前流动性投放。央行重启 14 天逆回购操作,到期日顺延至春节后第一个工作日,正好覆盖春节期间资金需求。但是另一方面,春节前后居民现金需求一般会延续到元宵节前后,而后续银行体系流动性仍然面临着地方债发行提速的影响,明后两天计划发行地方债近 3400 亿元,春节后仍然有地方债发行高峰,央行开展 MLF 操作补充银行中长期流动性。从弥补春节前流动性缺口的角度看,预计春节前央行仍将持续开展逆回购操作增加春节前流动性支持。

TMLF 到期如何操作?1 月23 日第一期2575 亿元TMLF 到期,按照TMLF操作规则, TMLF 操作对象可以在前两年到期后选择续作与否,而由于 TMLF 操作利率为 3.15%,仍然低于当前 1 年期 MLF 操作利率 10bp,即便续作 TMLF 不跟随 ML 降息 5bp 仍然具有较大的利差优势,因而大概率 TMLF 会续作到期量。另一方面,TMLF 是在支撑小微、民企背景下创设的新型定向工具,操作对象是对小微、民营企业支持较多的大型商业银行、股份制商业银行和大型城市商业银行,操作方式是符合相关条件的商业银行向央行提出申请,央行根据有关金融机构前一季度小微企业和民营企业贷款增量并结合其需求确定操作金额。而 2020 年支持小微、民企贷款仍然是银行信贷投放的目标之一,因此并不排除 TMLF会在续作的基础上再新作一部分数量的可能性。

普惠金融定向降准会来吗?政策层面近期频频释放普惠金融定向支持信号,2019年12月24日发布的《关于进一步做好稳就业工作的意见》(国发〔2019〕28号)提出 “要落实普惠金融定向降准政策,释放的资金重点支持民营企业和小微企业融资”后;1月7日,国务院金融稳定发展委员会第十四次会议,指出“要深化金融供给侧结构性改革,健全具有高度适应性、竞争力、普惠性的现代金融体系”;1月11日,银保监会召开的全国银行业保险业监督管理工作会议提出了更明确的普惠金融目标,即“2020年普惠型小微企业贷款综合融资成本要再降0.5个百分点,贷款增速要高于各项贷款平均增速,5家大型银行普惠型小微企业贷款增速高于20%”。自2017年宣布以来,目前已经连续两年在1月25日(春节前)实施了普惠金融定向降准政策,预计在近期政策引导下,普惠金融定向降准有望在近期落地。但是具体到落地时间点,由于春节前已经无缴税时点,普惠金融定向降准在春节前落地的概率较低,预计会在2月份落地。

降息推迟,货币政策进入徘徊期吗?降准落地后市场一直在预期降息的落地,昨天重启逆回购、新作MLF并保持利率不变,春节前降息的概率极低。但是我们认为降成本是2020年主要政策目标,后续仍然存在降息需求。1月份降准预计能引导LPR下行5bp,进而引导贷款利率下行,而2月份仍然面临LPR下行的压力,彼时通胀压力也明显释放,春节后降息概率较大,小步快走引导LPR和贷款利率下行。如果从基本面来看,市场也有声音认为一旦经济数据边际好转可能会驱动货币政策边际收紧。我们认为,首先是经济基本面的持续好转基础是不牢的,因而首先并没有货币政策转向的风险,2020年货币政策的主线是逆周期和降成本,从量与价两个角度来看,而在经历了两年的数量宽松后降成本效应并不明显,预计2020年货币政策价格工具仍将会使用,而边际调整更多是数量工具方面。而正如我们在《近期货币政策操作点评—把握方向,关注节奏》中提示的,货币政策方向不变,但需要关注货币政策节奏。

债市策略

春节临近资金面明显收紧,但央行加大流动性投放维稳春节前后流动性环境,预计春节前仍然存在流动性缺口,央行公开市场操作将继续。而从降成本角度看,货币政策都有进一步宽松的必要,而无论从效果还是政策空间而言都支持降息在春节后落地。前期流动性的大幅宽松环境使得长短端利率都出现了一定幅度下行,当前10年-1年国债到期限利差处于高位,在通胀压力释放、货币宽松预期较强、年初配置资金入场的环境下,我们继续持看好长端利率的下行空间。