下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1月14日晚间,欧普康视(300595.SZ)发布2019年度业绩预告,预计去年公司盈利2.81亿元–3.24亿元,上年同期盈利2.16亿元,同比增长30%-50%。

迎此消息面,今日公司股价高开高走,盘中涨超7%。截至收盘,终涨6.55%,报52.7元/股。且值得一提的是,长期趋势上该公司表现更是不俗,上市不足三年,创“十倍股”神话,至今股价已翻11倍有余。

(图片来源:wind)

回顾聚焦,如此“强势”的欧普康视到底交出了一份怎样的成绩单。

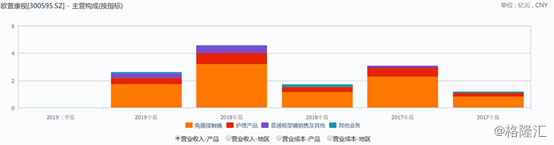

资料显示,欧普康视是一家眼视光科技企业,专注眼视光产品研发、生产、销售,以及眼视光服务。目前主要业务为非手术视力矫正。主营构成上,多年来主贡献者均为角膜接触镜、护理产品业务,据2019年半年报期数据,合计营收占比超8成。

(图片来源:wind)

据公司业绩预告及三季报,2019前三季报期内,公司实现归母净利润2.29亿元;扣非归母净利润2.02亿元,同比上升39.36%。对应Q4单季归母净利水平,范围为0.52-0.95亿元。扣非后,归母净利水平范围为0.16-0.59亿元。较之Q3单季环比均是有所下滑,不过或趋于Q1、Q2单季水平。

增速方面,同据业绩预告测算,公司2019年归母净利润增速中值为40%,其中,Q1-Q3单季度归母净利润增速分别为42%、38%和37%;故Q4单季度归母净利润增速中值为45%,趋势上或将延续前三季度高增长的态势。

对于本报期业绩大幅增长的原因,公司表示主要是销量增加、营销服务终端收入增加等因素所致。

上文提及公司大头营收由角膜接触镜、护理产品贡献,2018年行业拐点明确,角膜塑形镜纳入国家《近视防治指南》形成了在需求端与供给端使用渗透率提升的前提条件。角膜塑形镜渗透率持续提升背景下,销售不断放量可以说是市场已有预期的。

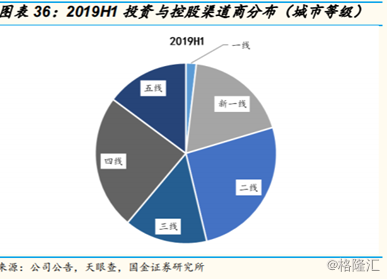

营销服务端,据半年报数据显示,公司上半年增加了数十家合作医院和零售机构。据市场统计,截止2019年上半年度,公司共投资及控股了眼科医疗服务终端约31家,视光门诊是主要的医疗机构类型(26家),另有5家为眼科医院。

从区域分布来看,华东区依然是公司终端布局的核心区域,截止2019上半年,公司投资与控股的约60%以上的眼科医疗机构集中在华东地区。自2017年起,公司开始布局华东区以外的区域,逐步拓展至中南、西北与华北地区。从下沉趋势看,当前公司投资控股的眼视光服务终端主要集中在新一线、二线以及三线城市。

整体观之,事实上公司业绩增长的逻辑还是与角膜接触镜行业发展紧密相连。

往前看,其实公司预期所报增速水平其实没什么“意外”的。翻翻近五年财报,几乎营收、归母净利基本就是维持在30%-50%的水平。因为2019年前,公司是大陆地区唯一的生产厂商,国产率与其市占率具备一定“一致性”。以中国角膜塑形镜市场规模数据观之,近年来行业增速均保持在30%以上。

(图片来源:wind)

往后看,后续盈利增长逻辑依然在角膜塑形镜的高行业景气度上。

角膜塑形镜是目前青少年儿童近视防控少有的安全有效手段,国内渗透率仅约1%,未来五年终端市场规模有望超过200亿元。虽国内市场目前现有共9家企业角膜塑形镜产品获批上市,但公司产品在综合性能上行业领先,且是唯一可以适用于500-600度近视患者的产品。同时其护理液、检测设备等眼视光相关产业链产品也有局部,竞争力相对可观。

但如要入市投资,该公司也并非“风险全无”,包括但不限于以下几点:

商誉减值扩大。随着公司以投资或控股经销与终端机构为主要形式的渠道转型计划的发展,公司的商誉随之增加。根据 2019 年半年报披露,本报告期商誉期末余额 6250.20 万元,较期初余额增长 38.70%,主要系公司本期非同一控制下合并子公司所致,约占净资产比例 5.2%。当前虽数目尚不算十分巨大,但随商业模式会否继续攀升还需要继续关注。

产品结构相对单一。上文已提及,公司业绩与角膜塑形镜行业发展强关联性,机遇背后自然也蕴藏着风险。该项业务占公司营收的比例接近 70%,一旦遇到国家政策、产品技术更新替代、市场需求发生较大变动、原材料供应以及突发性的质量问题等不利影响,将会使公司的持续经营及发展面临风险。

解禁压力。就在这个周五,公司首次公开发行前已发行股份的此次解除限售数量为约1.5亿股,占总股本比例为37.15%;于解禁日实际可上市流通数量为约3758.22万股,占总股本比例为9.29%,以今日收盘价核算,涉市值19.8亿元。且本次解禁的限售股均为首发原始股,以当前公司股价表现,持股收益至少超10倍,不排除会有股东减持套现。短期来看,股价或一定承压。

估值高企。随股价攀升,估值跟涨,截至发稿,其PE(ttm)高达76.13倍,处于其估值水平的历史高位。