下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:国海研究*靳毅团队

投资要点

行业新闻与监管动态

重点包括:1)银保监会召开2020年全国银行业保险业监督管理工作会议;2)第二代个人征信系统或将上线;3)一行两会一局发文进一步规范金融营销宣传行为。

市场表现

报告期内(2019/12/30-2020/01/12),银行板块个股涨跌互现。其中银行(申万)上涨0.48%,跑输沪深300指数3.03%。截至2020/01/10,银行板块PB(整体法、最新)为0.85倍,其中国有行、股份制、城商行、农商行PB估值分别为0.79倍、0.94倍、0.97倍、1.23倍,相对而言处于较低水平,各个类型银行估值水平与前期基本持平。

报告期内(2019/12/30-2020/01/12),银行转债涨跌有所分化。其中中信转债(-0.08%)、光大转债(-0.07%)、张行转债(0.49%)、苏农转债(0.64%)、浦发转债(0.65%)、苏银转债(0.91%)、江银转债(1.17%)、无锡转债(2.02%)。转股溢价率方面,现存银行转债转股溢价率整体有所上升。

同业存单

报告期内,同业存单总发行量及净融资额均大幅下降。不同类型银行的实际发行额均有所下降。发行利率方面,最近一周除股份制银行利率小幅上升之外,国有行、农商行和城商行较上周均小幅下降。不同期限同业存单实际发行额均出现一定下滑。发行利率方面,最近一周除3M和9M外其他各个期限同业存单均较上周有所提升。

银行理财

预期年收益率方面,不同期限理财产品预期年收益率整体均处于下滑趋势。目前1周、1个月、3个月、6个月、1年期限理财产品预期年收益率分别为3.55%、3.80%、4.01%、3.96%、4.14%。

风险提示

权益市场走低的潜在可能性;监管政策发生不利变化。

【银行观察双周报】

一、行业新闻

1、金融委召开第十四次会议:1)会议要求,尽快研究出台进一步缓解中小企业融资难融资贵的相关举措,并提出四项具体举措,涵盖货币政策、金融供给侧结构性改革、资本补充和政府融资担保体系等多方面。

2)要围绕疏通货币政策传导机制,综合运用多种货币信贷政策工具,实行差异化监管安排,完善考核评价机制,对金融机构履行好中小企业金融服务主体责任形成有效激励。

3)要多渠道补充中小银行资本金,继续完善政府性融资担保体系,加快涉企信用信息平台建设,拓宽优质中小企业直接融资渠道,切实缓解中小企业融资面临的实际问题。

2、银保监会召开2020年全国银行业保险业监督管理工作会议:1)2020年是全面建成小康社会和“十三五”规划收官之年,也是打好防范化解金融风险攻坚战收官之年。

2)要稳妥处置高风险机构,压实各方责任,全力做好协调、配合和政策指导。继续拆解影子银行,特别要大力压降高风险影子银行业务,防止死灰复燃。

3)要坚决落实“房住不炒”要求,严格执行授信集中度等监管规则,严防信贷资金违规流入房地产领域。

4)引导银行理财和信托业稳妥转型,建立完善养老保障第三支柱,在优化金融产品结构和机构体系的同时,为资本市场长期持续健康发展打牢基础。以中小银行和农信社改革为重点,全面深化各类银行保险机构改。

3、央行金融科技委员会召开会议研究部署2020年重点工作:强调要引导金融机构加快体制机制改革、推进数字化转型,助力纾解小微企业融资难融资贵问题;加大金融科技监管力度,出台个人金融信息保护、区块链等金融科技系列监管规则。

4、人民银行深圳市中心支行2020年工作会议上表示中国人民银行贸易金融区块链平台应用已上链运行供应链应收账款多级融资、跨境融资等多项业务,业务量超过900亿元。

5、央行已决定将第三方支付机构的备付金以0.35%的年利率按季结息,并从中计提10%作为非银行支付行业保障基金。

6、央行征信中心证实,第二代个人征信系统暂定于1月20日上线,在此前会有一段维护期。

二、监管动态

1、银保监会就《融资租赁公司监督管理暂行办法》公开征求意见:明确融资租赁公司的业务范围、融资行为、租赁物范围以及禁止从事的业务或活动;设置部分审慎监管指标,引导融资租赁公司专注主业。

2、央行、银保监会拟修改《银行卡清算机构管理办法》:根据新规,银行卡清算机构累计亏损超注册资本50%可被暂停业务。目前已获银行卡清算业务许可证的机构只有中国银联一家,美国运通则在去年11月获准进行银行卡清算机构筹备。

3、央行、银保监会、证监会、外管局联合发文,进一步规范金融营销宣传行为,对金融营销宣传资质提出要求,并明确监管部门职责分工,规范金融营销宣传行为,文件将自2020年1月25日起执行。

三、市场表现

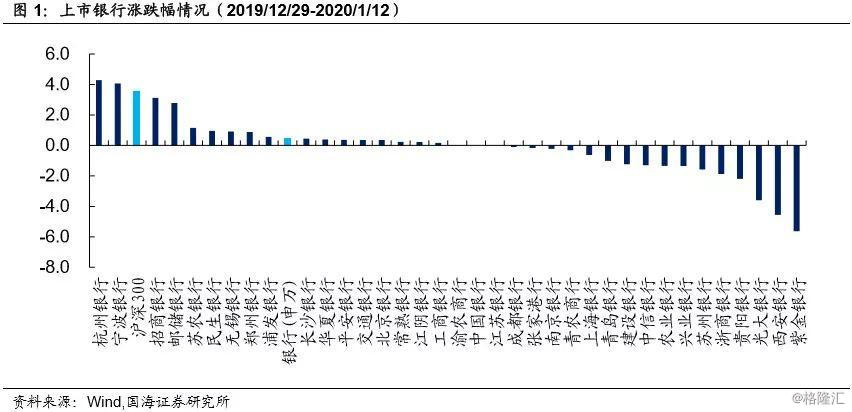

报告期内(2019/12/30-2020/01/12),银行板块个股涨跌互现。其中银行(申万)上涨0.48%,跑输沪深300指数3.03%,上市银行中涨跌幅前五分别为杭州银行(4.29%)、宁波银行(4.07%)、招商银行(3.12%)、邮储银行(2.79%)、苏农商行(1.15%);涨跌幅后五分别是浙商银行(-1.88%)、贵阳银行(-2.20%)、光大银行(-3.60%)、西安银行(-4.56%)、紫金银行(-5.63%)。

截至2020/01/10,银行板块PB(整体法、最新)为0.85倍,其中国有行、股份制、城商行、农商行PB估值分别为0.79倍、0.94倍、0.97倍、1.23倍,相对而言处于较低水平,各个类型银行估值水平与前期基本持平。

报告期内(2019/12/30-2020/01/12),银行转债涨跌有所分化。其中中信转债(-0.08%)、光大转债(-0.07%)、张行转债(0.49%)、苏农转债(0.64%)、浦发转债(0.65%)、苏银转债(0.91%)、江银转债(1.17%)、无锡转债(2.02%)。

转股溢价率方面,现存银行转债转股溢价率整体有所上升。截至2020/01/10,各银行转债转股溢价率、YTM分别为:张行转债(18.61%、-0.49%)、光大转债(15.70%、-4.15%)、苏农转债(20.82%、0.47%)、中信转债(32.93%、1.25%)、无锡转债(29.90%、0.14%)、苏银转债(23.08%、0.38%)、江银转债(15.28%、-0.78%)、浦发转债(32.97%、1.30%)。

四、行业数据跟踪

4.1、同业市场

报告期内(2019/12/30-2020/01/12),资金利率整体有所下行。截至2020年01月10日,1天/7天/1个月/3个月银行间质押式回购加权利率,较12月27日分别变动73.85BP、-11.83BP、-59.07BP、-40.00BP;隔夜/1周/1个月/3个月/6个月SHIBOR,较12月27日分别变动69.72BP、-9.20BP、-37.20BP、 -16.15BP、-12.80BP。

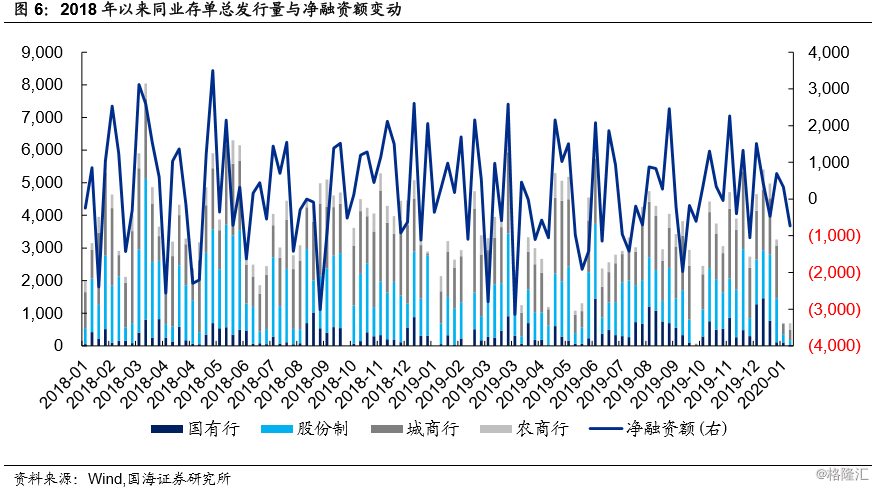

报告期内,同业存单总发行量及净融资额均大幅下降。同业存单总发行量为1475.60亿元,较上期减少6663.61亿元;净融资额为-407.04亿元,较上期减少629.83亿元。分评级来看,AAA级发行总额占比为74%;AA+级发行总额占比为13%;AA级发行总额占比为8%。

同业存单发行主体结构:报告期内,国有行、股份制、城商行、农商行同业存单实际发行额分别为111.10亿元、421.20亿元、640.70亿元、225.10亿元;较上期变动-2626.10亿元、-2947.80亿元、-2708.70亿元、-409.50亿元,不同类型银行实际发行额均有所下降。

发行利率方面,最近一周除股份制银行利率小幅上升之外,国有行、农商行和城商行较上周均小幅下降。最新一周国有行、股份制、城商行、农商行同业存单发行票面利率的加权平均利率分别为2.8429%、2.7879%、2.7456%、2.8946%。

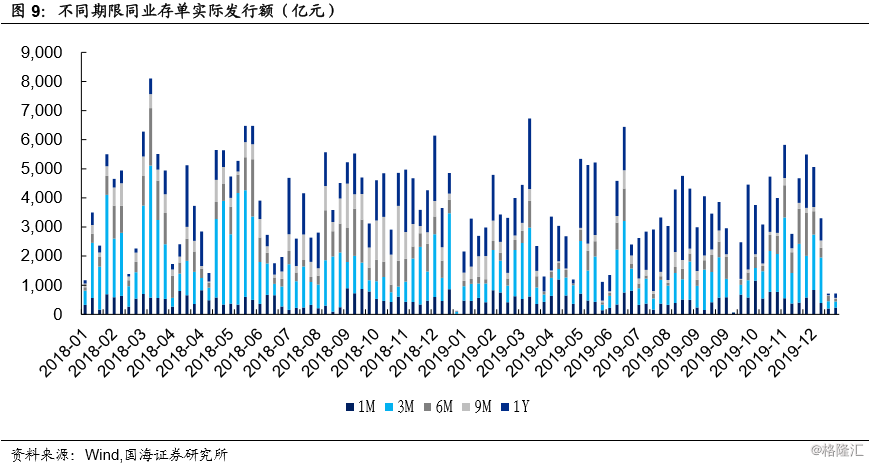

同业存单发行期限结构:报告期内,1M、3M、6M、9M、1Y期限同业存单实际发行额分别为432.30亿元、459.20亿元、265.30亿元、61.20亿元、214.60亿元;较上期分别变动-790.70亿元、-3010.30亿元、-869.50亿元、-339.90亿元、-1919.00亿元,不同期限同业存单实际发行额均出现一定下滑。

发行利率方面,最近一周除3M和9M外其他各个期限同业存单均较上周有所提升。最新一周1M、3M、6M、9M、1Y同业存单发行票面利率的加权平均利率分别为2.5414%、2.7585%、3.7910%、3.1880%、2.9735%,其中由于1Y同业存单发行人种类较多,其加权利率反而低于6M和9M。

4.2、银行理财

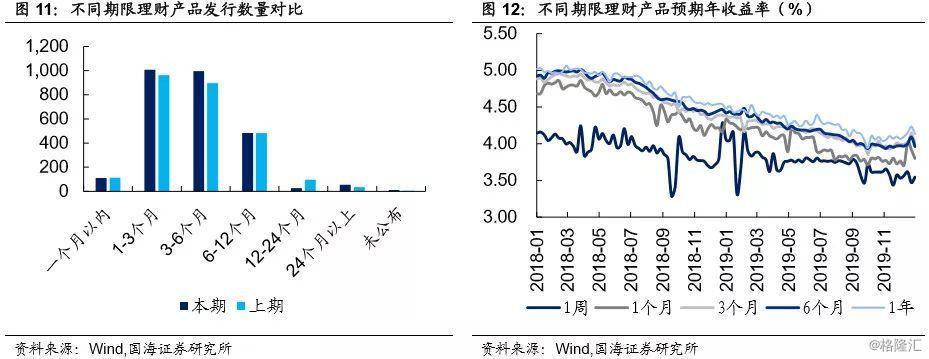

报告期内,共发行理财产品2687只,其中1-3月期限产品最多,为1007只;其次是3-6月期限产品,为995只;然后是6-12月期限产品,为483只;其他期限理财产品数量则较少。其中1-3月和3-6月期限产品发行数量较上个报告期出现增加。

预期年收益率方面,不同期限理财产品预期年收益率整体均处于下滑趋势。目前1周、1个月、3个月、6个月、1年期限理财产品预期年收益率分别为3.55%、3.80%、4.01%、3.96%、4.14%。

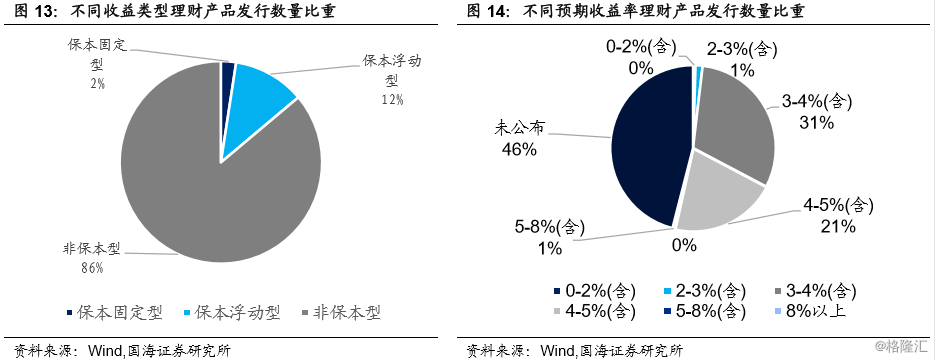

从发行类型来看,报告期内发行产品中,非保本型理财产品占86%,保本浮动型理财产品占12%,保本固定型理财产品占2%。从预期收益率水平来看,报告期内发行产品预期收益率以3-5%(含)为主,占所发行产品52%。

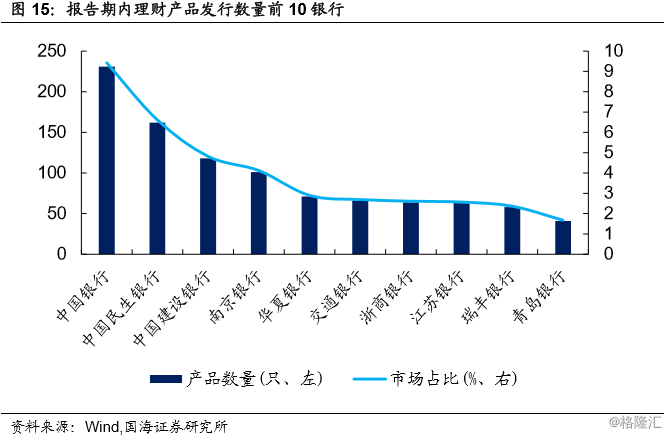

报告期内,发行理财产品数量最多的银行为中国银行,对应发行数量为231只,市场占比为9.43%;其次是中国民生银行,对应发行数量为162只,市场占比为6.61%;然后是中国建设银行、南京银行和华夏银行,市场占比分别为4.82%、4.12%、2.90%。

4.3、企业融资

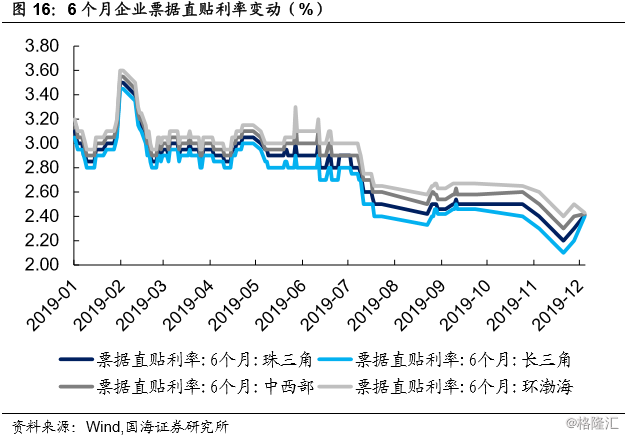

票据直贴利率方面,截至2019/12/05,珠三角、长三角、中西部、环渤海6个月日票据直贴利率分别为2.41‰、2.40‰、2.42‰、2.43‰,较前期分别变动0.11‰、0.20‰、0.02‰、-0.07‰。

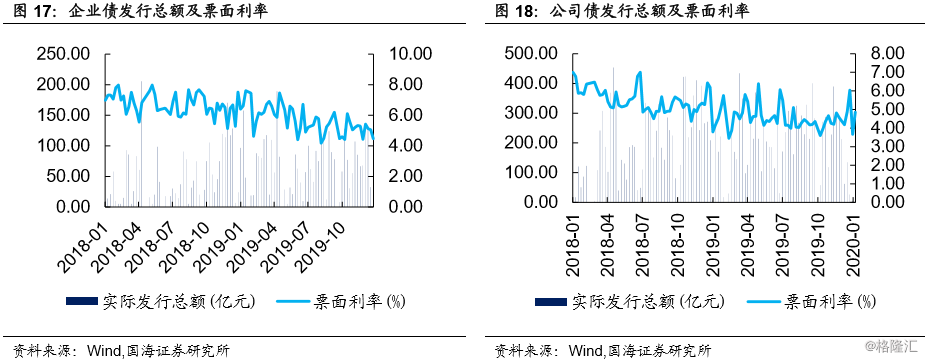

债券融资方面,报告期内企业债合计发行141.50亿元,较上期减少115.30亿元;最近一周企业债发行票面利率的加权平均利率为4.4714%,较上周有所下降。报告期公司债合计发行141.00亿元,较上期减少21.00亿元;最近一周公司债票面利率加权平均利率为4.8551%,较上周有所上升。

股权融资方面,截至2019/12/31,12月份股权融资规模合计为1869.00亿元,较整个11月份增长27.58%。其中IPO、增发、配股、优先股、可转债、可交换债募集资金分别为505.990亿元、1063.226亿元、0亿元、0亿元、208.678亿元、91.100亿元。

五、风险提示

第一,权益市场走低的潜在可能性。

第二,监管政策发生不利变化。