下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者:天风证券研究所孙彬彬团队

摘要:

本轮人民币汇率很大程度上受外部因素影响,汇率本身受谈判进展影响。央行的操作逻辑也有所不同,因而和此前的汇率、利率关系情况不同。

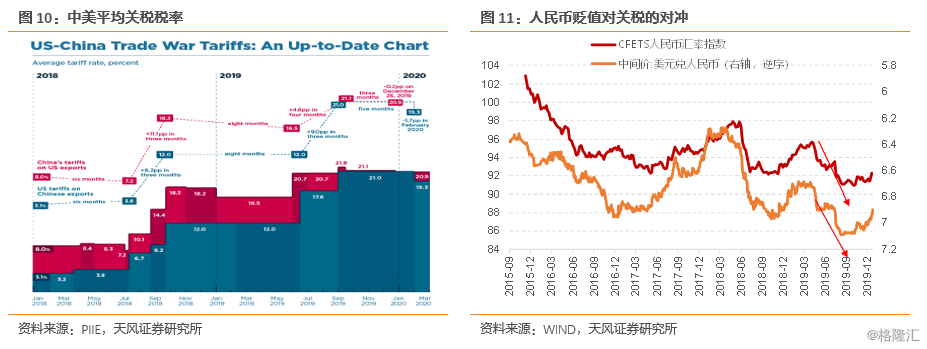

2019年的人民币贬值完全对冲了关税税率的上升。因而,不能低估人民币升值对于出口以及出口产业链的负面影响。

从外资配置的角度来看,投资者并不仅仅获得利差形成的持有收益,还有升值预期带来的汇率收益。当前人民币贬值预期在减弱,如果人民币升值预期形成,中美利差则可以继续压减。

从央行操作来看,需要关注央行是否需要合理对冲汇率波动压力,如果未来升值压力持续,而降低政策利率又是选项之一,那么对于债券市场而言并非不利。

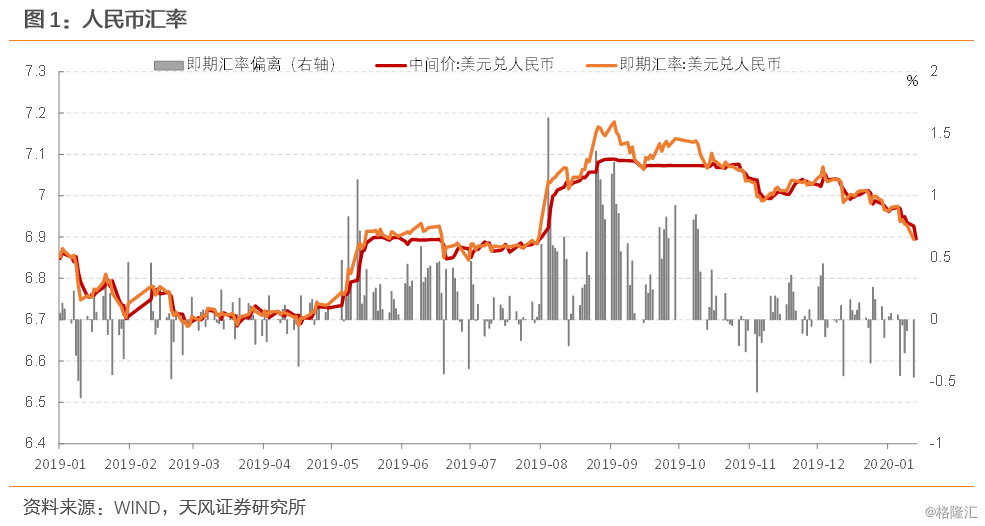

近期人民币汇率大幅升值,目前已经升破6.9的水平,回到2019年8月的水平。人民币汇率缘何升值?未来怎么看,又将如何影响债券市场?这次人民币大幅升值是否意味着对债市的利空?

人民币为何升值?

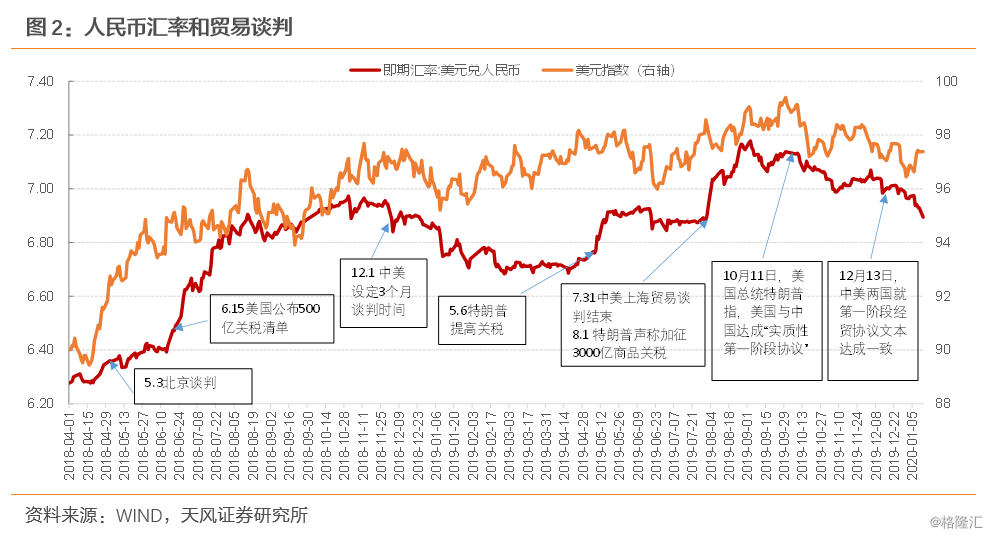

2018年年初以来,人民币汇率主要受两个因素影响,一是美元指数,美元升则人民币则跟随贬值;二是是谈判,形势好则人民币升值,形势恶化则人民币贬值,这一方面是谈判策略的反映,另一方面也是市场情绪的体现。

2019年12月13日以来,美元同步升值,因而这一轮人民币升值,主要还是受谈判进展的影响。

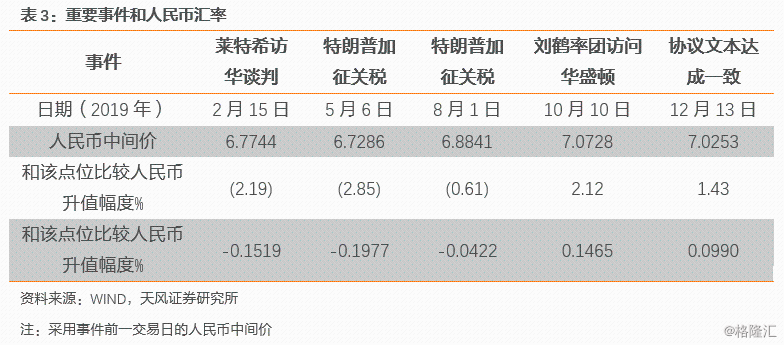

我们可以回顾2019年以来人民币汇率的几个关键点位和对应的事件,判断当前的汇率位置。

首先要看双方态度:

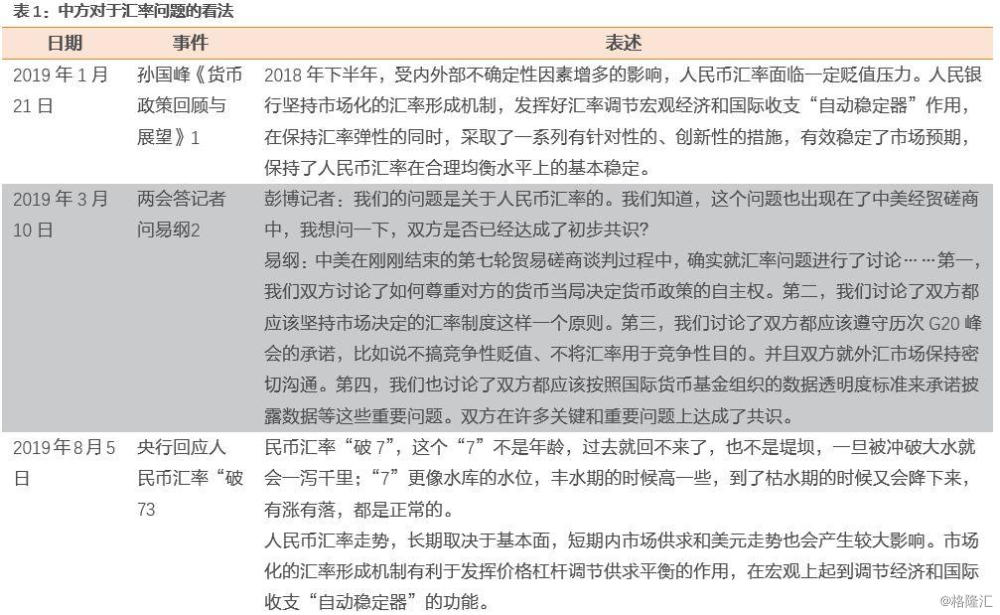

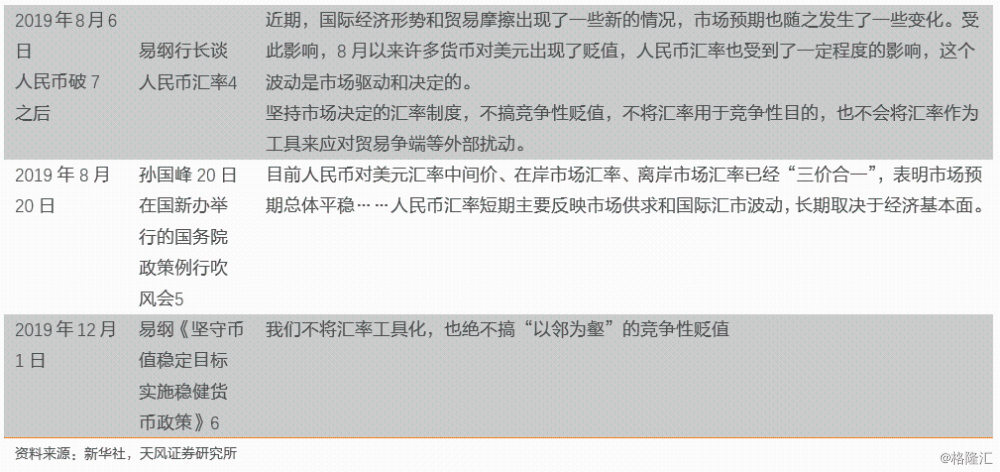

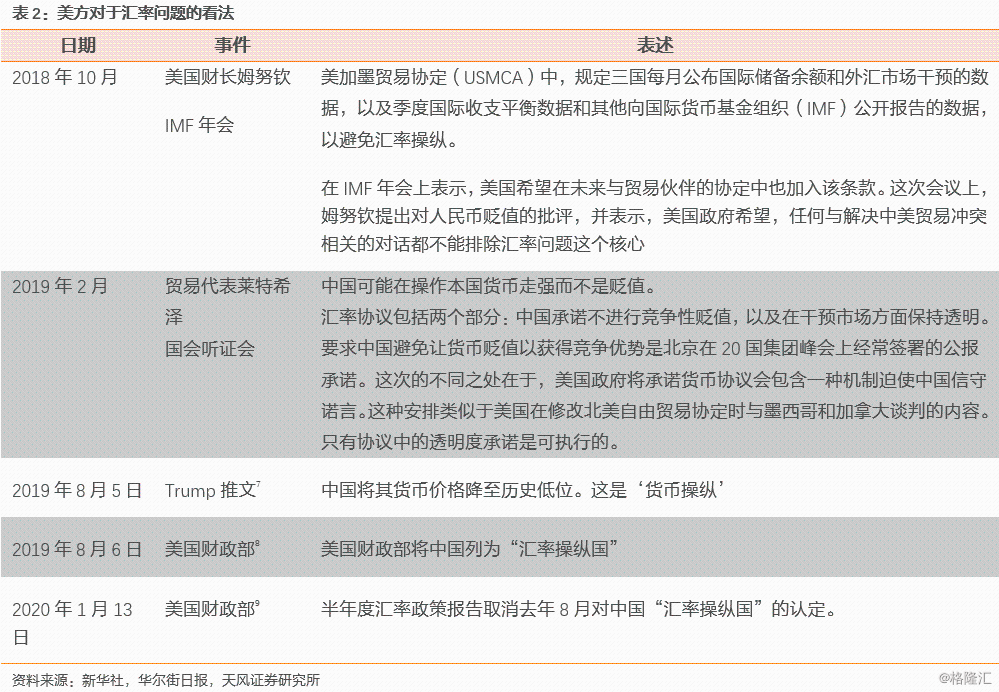

易纲行长在2019年年初两会答记者问的讲话清晰表明了中方的立场:

(1)内外平衡以内为主,货币政策关注国内;(2)汇率不搞竞争性贬值;(3)中美双方按照国际货币基金组织的标准披露数据。

那么美方对于汇率的态度呢?

美方的诉求主要是在协议中必须加入和汇率有关的条款,即中国承诺不进行竞争性贬值,并且在干预市场方面保持透明,要求公布“国际储备余额和外汇市场干预的数据,以及季度国际收支平衡数据和其他向国际货币基金组织(IMF)公开报告的数据,以避免汇率操纵。”同时要求中国信守诺言。

并且在谈判相对紧张的时期,美方对人民币贬值批评,并将中方纳入汇率操纵国。

其次要看,当前汇率水平是否合意?在这一轮谈判周期中处于什么位置?

当前,2020年1月14日人民币收盘点位为6.8954。

汇率已经升值至2019年8月1日,宣布加征第三轮关税前的水平;但低于2019年2月至5月谈判缓和期的水平。

显然,当前汇率走势主要决定因素是在外部,而且主要受谈判进展影响。

未来人民币汇率将如何演化?

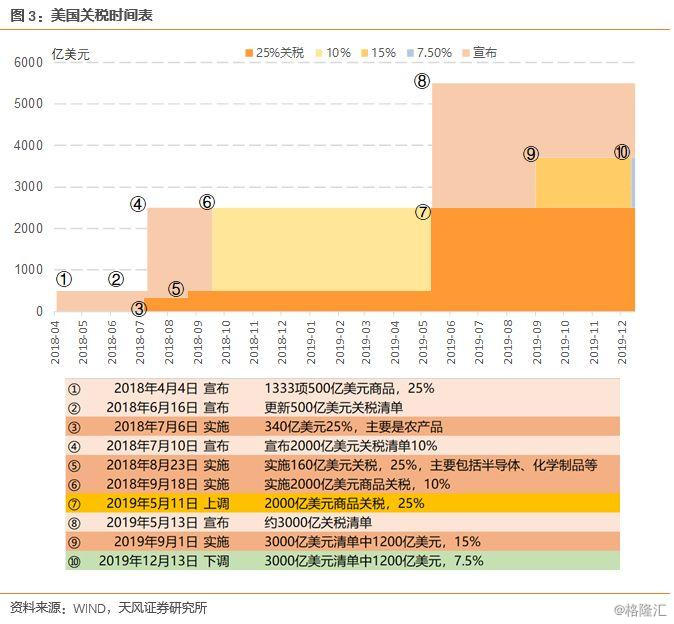

2019年2月-4月谈判期间,人民币汇率水平在6.7-6.8之间窄幅波动;5月美方出台2000亿关税提高税率,人民币汇率从6.9开始逐步贬值。

目前人民币汇率已经回到8月6.9的水平,大概率会回到2019年初6.7-6.8的水平,这可能是短期内这一轮人民币升值的大概位置。

如何看待更长期的走势?

主要关注三个因素:

(1)首先仍然是谈判的进展,6.7-6.8的水平是2019年年初双方在货币方面谈判时期的汇率水平,可能是短期内较为合意的水平,未来更长期的演化还需要看谈判的进展。需要关注文本内容和未来第二阶段的策略方向。

(2)关注美元指数变化

我们可以首先从美国政策诉求的角度出发看:

Just finished a verygood & cordial meeting at the White House with Jay Powell of the FederalReserve. Everything was discussed including interest rates, negative interest,low inflation, easing, Dollar strength & its effect on manufacturing, tradewith China, E.U. & others, etc.

虽然在数据上尚不清晰明确,但是美国经济逐步步入下行周期的趋势依然明显,2019年美国经济温和下行,得益于美联储三次降息稳住了金融环境,进而减缓了经济的下行速度。

但是联储已然再度进入政策的观察期,联储按兵不动可能会导致2020年美国经济下行压力加大,理论上美元有贬值压力。但美元指数是美元和欧元、日元等货币的比价关系。如果美国经济下行的风险外溢至欧洲,导致欧洲经济金融市场进一步动荡,则美元仍可能维持相对强势。所以美元未来的走势应该是短期强、中期弱,长期可能还会走强。

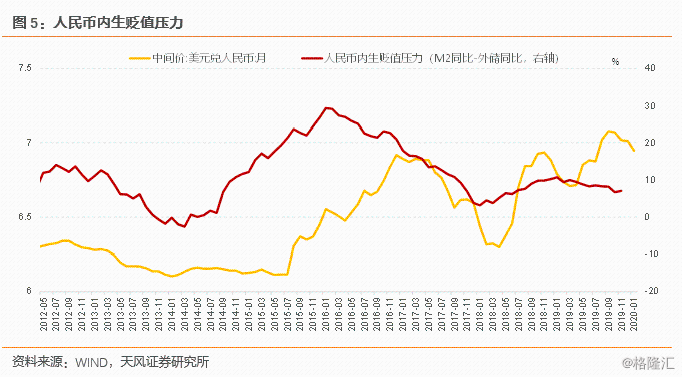

(3)第三是看人民币内生估值压力

我们用“M2-外储:同比之差”表达相对于外储的货币超发衡量人民币的贬值压力,目前看处于相对平衡的状态。

因而我们判断,短期内人民币汇率可能随着谈判的进展,升值至2019年年初的水平,也就是6.7-6.8之间;中期看,一方面取决于第二阶段谈判进展;另一方面要关注全球经济与货币政策组合变化带来的美元走势。总体人民币可能暂时告别贬值。

对利率有何影响?

2015年后,人民币汇率和利率的拟合关系较好,汇率升值时,利率上升,反之亦然。当前人民币有升值压力,这是否会成为看空债市的依据?

人民币此前的升贬,本身就和基本面因素相关,升值反映基本面向好。与其说汇率影响了利率,不如说是背后的基本面因素共同影响了汇率和利率。

另一方面,人民币升贬之所以和利率有关,还和央行操作密切相关:

2014年之前,我国一直处于经常项目和资本项目双顺差的状态,人民币升值,外汇流入,并构成了央行资产负债表的主要部分,被动投放了大量流动性,因而央行要提高准备金并且发行央票,收紧流动性作对冲,这也是2014年之前央行操作的主要逻辑。

那么,这一次人民币升值是否将伴随央行流动性的收紧?

2014年后,①人民币单向升值的局面打破,双顺差变为经常账户顺差,资本项目逆差,并且经常项目的顺差在减小,国际收支再平衡,外汇占款的变动也并不大②央行资产负债表的结构发生重大变化,外储占比下降,对银行债权占比上升。央行的操作逻辑已经转变。

本轮人民币汇率很大程度上受外部因素影响,汇率本身受谈判进展影响。央行的操作逻辑也有所不同,因而和此前的汇率、利率关系情况不同。

那么如何看待人民币升值对于利率有何影响?还是要从谈判的角度出发:

(1)对出口有何影响?

一方面是对基本面的影响,从静态的角度计算,2019年的人民币贬值实际上完全对冲了关税税率的上升。

中国对美出口占总出口20%左右,2019年平均关税上升了8个点左右,人民币贬值4%即可对冲关税成本的上升,当然,这是没考虑人民币贬值后的出口数量变化,仅仅考虑出口的价格因素。

人民币兑美元2019年年内从6.7贬值到7左右,幅度为4.5%左右,对一篮子货币指数从95贬值到91左右,幅度在4%左右,刚好可以对冲2019年年内的关税上升。

当前关税税率下降,但人民币汇率回升,实际出口成本是上升的:按照PIIE计算,平均关税税率由20.9%下降至19.3%,降了1.6个百分点。人民币若升值0.8%,是和关税的降低刚好抵消,但人民币自10月开始升值2%,因而对出口的影响偏负面。

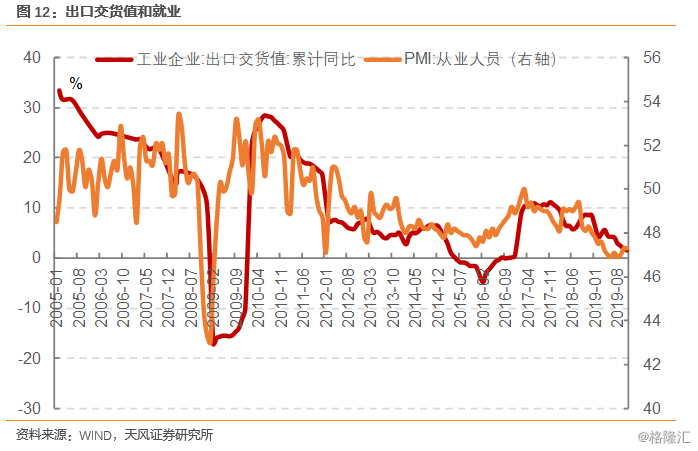

对出口的负面影响进一步导致出口产业链的转移,以及加剧就业压力。

(2)外资行为如何反应?

另一方面,汇率影响外资的利率配置。

外资行为一方面考虑中美利差因素,另一方面要考虑汇率的对冲成本。

由于2019年10月以来美债收益率持续走高,中美利差在收窄,但是由于人民币升值,考虑了对冲成本后的中美利差保持稳定,这有利于外资配置。

当前人民币贬值预期在减弱,如果人民币升值预期形成,中美利差则可以继续压减。

因为投资者并不仅仅获得利差形成的持有收益,还有升值预期带来的汇率收益。也即是1987年前后的日美利差和日元汇率的逻辑。

(3)央行会作何反应?

央行会对人民币谈判过程中的升值作何反应?在谈判缓和时,央行会如何应对?

人民币升值对货币政策的影响,还是要从谈判框架中去分析:

可以参考的例子是11月5日MLF降息。由于谈判进程乐观,人民币汇率自2019年10月10日开始走强,从7.07升值至7左右,在汇率走强的阶段,央行反而降息。升值和降息的政策组合,为何如此操作?

一方面,是从稳定预期的角度去稳定汇率:

11月15日,央行发布《3季度货币政策执行报告》 ,其中提到:

“11 月 5日,中期借贷便利操作(MLF)中标利率下降 5 个基点,提振了市场信心,离岸和在岸人民币对美元市场汇率先后升破 7 元,汇率双向浮动特征明显。”从央行的表述看,降息提振信心,反而有利于稳定汇率,体现了央行操作思路的转变。

另一方面,如前所述,汇率升值对基本面产生负面影响,降息是否也有一定的对冲意味?

这一点可以从日本的例子来看,广场协议后日元持续升值,日本5次降低政策利率,同样也是升值和降息的政策组合。

最终对于债券市场的影响还是要归因于央行的行为,如果央行需要合理对冲升值压力,降低政策利率是选项之一,这对于债券市场而言并非不利。所以虽然历史上升值似乎都伴随着利率的调整,但此次情况可能会有所不同。

小结

(1)2018年年初以来,人民币汇率主要受两个因素影响,一是美元指数,美元升则人民币则跟随贬值;二是谈判,形势好则人民币升值,形势恶化则人民币贬值。2019年12月13日以来,美元同步升值,因而这一轮人民币升值,主要还是受谈判进展的影响。

(2)2019年2月-4月缓和期间,人民币汇率水平在6.7-6.8之间窄幅波动;5月美方出台2000亿关税提高税率,人民币汇率从6.9开始逐步贬值。目前人民币汇率已经回到8月6.9的水平,大概率会回到2019年初6.7-6.8的水平,这可能是短期内这一轮人民币升值的大概位置。

(3)中期看,一方面取决于第二阶段谈判进展;另一方面要关注全球经济与货币政策组合变化带来的美元走势。总体人民币可能暂时告别贬值。

(4)对利率有何影响?

本轮人民币汇率很大程度上受外部因素影响,汇率本身受谈判进展影响。央行的操作逻辑也有所不同,因而和此前的汇率、利率关系情况不同。

2019年的人民币贬值完全对冲了关税税率的上升。因而,不能低估人民币升值对于出口以及出口产业链的负面影响。

从外资配置的角度来看,投资者并不仅仅获得利差形成的持有收益,还有升值预期带来的汇率收益。当前人民币贬值预期在减弱,如果人民币升值预期形成,中美利差则可以继续压减。

从央行操作来看,需要关注央行是否需要合理对冲汇率波动压力,如果未来升值压力持续,而降低政策利率又是选项之一,那么对于债券市场而言并非不利。

风险提示

报告来源:天风证券股份有限公司

报告发布时间:2019年1月15日

本资料为格隆汇经天风证券股份有限公司授权发布,未经天风证券股份有限公司事先书面许可,任何人不得以任何方式或方法修改、翻版、分发、转载、复制、发表、许可或仿制本资料内容。

免责声明:市场有风险,投资需谨慎。本资料内容和意见仅供参考,不构成对任何人的投资建议(专家、嘉宾或其他天风证券股份有限公司以外的人士的演讲、交流或会议纪要等仅代表其本人或其所在机构之观点),亦不构成任何保证,接收人不应单纯依靠本资料的信息而取代自身的独立判断,应自主做出投资决策并自行承担风险。根据《证券期货投资者适当性管理办法》,若您并非专业投资者,为保证服务质量、控制投资风险,请勿订阅本资料中的信息,本资料难以设置访问权限,若给您造成不便,还请见谅。在任何情况下,作者及作者所在团队、天风证券股份有限公司不对任何人因使用本资料中的任何内容所引致的任何损失负任何责任。本资料授权发布旨在沟通研究信息,交流研究经验,本平台不是天风证券股份有限公司研究报告的发布平台,所发布观点不代表天风证券股份有限公司观点。任何完整的研究观点应以天风证券股份有限公司正式发布的报告为准。本资料内容仅反映作者于发出完整报告当日或发布本资料内容当日的判断,可随时更改且不予通告。本资料内容不构成对具体证券在具体价位、具体时点、具体市场表现的判断或投资建议,不能够等同于指导具体投资的操作性意见。