下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

1月14日晚,攀钢钒钛发布全年业绩预告,预计实现归属于上市公司股东的净利润为14亿元至14.6亿元,同比下滑52%至55%。

(图片来源:公司公告)

公司称,2019年净利惨遭腰斩很大一部分原因是受钒产品市场价格同比大幅下降所致。

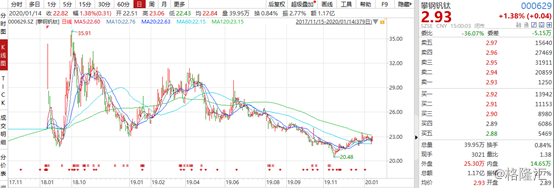

截止今日收盘,攀钢钒钛股价上涨1.38%至2.93元,最新总市值为251亿元,最新成交额为1.17亿元,不过,值得一提的是,该公司的股价从2018年10月8日达到阶段性高点后就一直处于下跌的状态,累计至今跌幅为33%。

(图片来源:wind)

净利惨遭腰斩

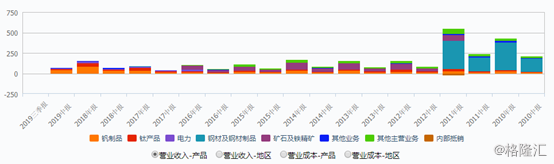

公开资料显示,攀钢钒钛主要从事钒产品、钛渣、钛白粉的生产与销售,产品包括氧化钒、钒铁、钒氮合金、钒铝合金、钛白粉、钛渣等。目前公司钒制品产能2.2 万吨,西昌钢钒钒制品产能 1.8 万吨,若后续交易完成,公司钒制品产能达4万吨。

(图片来源:wind)

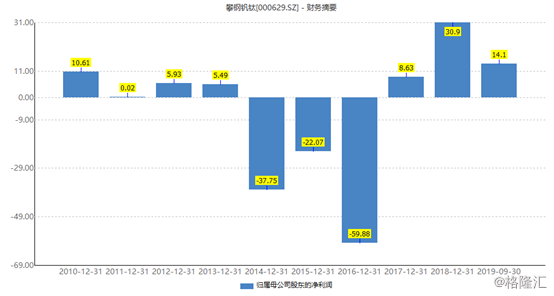

结合攀钢钒钛前三季度的情况来看,推算第四季度实现归母净利润为-0.1亿元至0.5亿元,第一、二、三季度分别实现净利7.53亿元、4.47亿元、2.1亿元,分别同比增长61.07%、-34.58%、-76.57%,从单季度的数据中可以看出公司净利润边际下滑幅度进一步加剧。

(图片来源:wind)

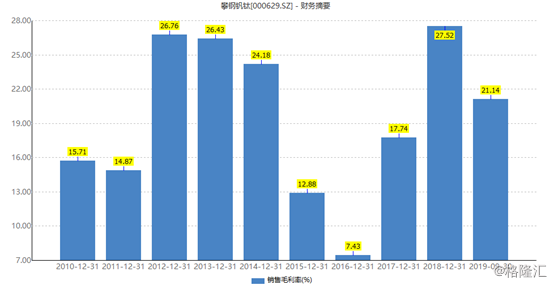

受产品价格下跌所致,公司毛利率下滑幅度也较大,2019年前三季度为21.14%,较2018年同期下滑5.44%,同期的净利率为19.79%,较2018年同期下滑5.94%。

(图片来源:wind)

(图片来源:wind)

整体而言,攀钢钒钛全年净利润惨遭腰斩,对于公司以及投资者而言是比较挫败的,相比于2017年至2018年的净利增速,2019年这一关键性指标下滑幅度较大,根据数据显示,2017年至2018年公司分别实现归母净利润8.63亿元、30.9亿元,同比分别增长114.42%、257.96%。

公司净利在2017年至2018年实现高速增长主要是因为攀钢钒钛在2017年实施重大资产重组以及钒产品价格上涨所致。

此外,值得一提的是,由于2014年至2016年公司归母净利润连续三年亏损,该公司的股票在2017年5月还曾被暂停上市,最终在2018年8月恢复上市。

据市场先关人士表示,尽管2019年公司业绩下滑幅度较大,但相比于2014年至2016年的情况来看,公司业绩正在改善。

(图片来源:wind)

钒价走低拖累业绩?

众所周知,钒制品、钛产品是公司的主要利润来源,尤其是钒制品,占营收的比例超过了53%。

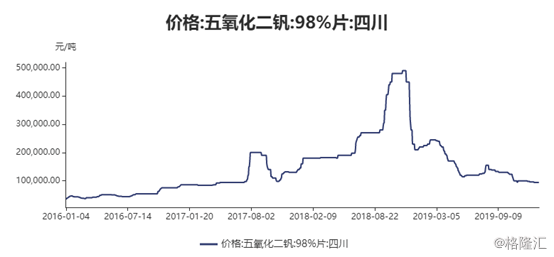

2018年,在螺纹钢新国标实施以及石煤提钒受到环保限产的背景之下,使得该行业一度出现产能供不应求的局面,进而推动了钒产品价格的上涨,根据相关数据显示,2018年四川地区的片钒全年平均价高达26.7万元/吨,较2017年均价上涨130.6%。

但进入2019年,钒价一跌再跌,较2018年的价格大幅下滑。根据数据显示,2019年中国98%片钒平均价为15.07万元/吨,较2018年平均价26.86万元/吨,同比下降44%,偏钒酸铵平均价为14.64万元/吨,较2018年平均价24.86万元/吨,同比下降41%,钒铁平均价为15.84万元/吨,较2018年平均价27.55万元/吨,同比下降43%。

(图片来源:wind)

据市场相关人士表示,2019年国内钒产品价格持续走低是收供给增多以及螺纹钢新国标落地情况不及预期再叠加钢厂利润下滑抑制钒产品价格上涨等综合因素的影响。

据市场相关人士表示,由于2018年钒价格的上升,带动了钒企业扩产现象的增加,以五氧化二钒为例,2019年仅西北、西南地区的产量就将达到1.5万吨左右,较去年同比增幅约100%,供给的增多也在一定程度上导致供需失衡。

不过,值得一提的是,受其价格下跌和环保影响,国内的石煤提钒产量开始下滑。从2019年三季度开始,尤其是8-9月份,环保形势日益严峻,国庆节前湖南、湖北、河南地区部分企业被关,9月石煤提钒产量严重下降。另一方面,在钒价持续下行的趋势之下,石煤提钒企业生产积极性大幅减弱,产量有所下降。

应用方面,钒金属85%应用于钢铁行业,在供给侧改革之后,钢铁行业的供需关系得到较大改善,钢厂利润处于历史较高水平,据中钢协统计,2018年钢铁行业利润同比增长39%,吨钢利润在300-1500元左右,再叠加国家对基建补短板稳步推进,钢厂生产的积极性仍然较大。

根据相关数据显示,2019年全年粗钢产量预计9.8亿吨,同比增长约5.6%,增速有所放缓,受国际贸易摩擦的影响,钢材出口受到了一定的影响,预计全年出口钢材6500万吨,同比下降9%左右,据市关人士预计,但2020年钢铁产量可能会再创新高,破10亿大关,但钢铁产量增速会持续放缓。

(图片来源:中国钢铁工业协会)

从政策方面来看,由于螺纹钢新国标落地情况不及预期再叠加市场缺乏监督,很多企业并未严格执行新国标,主要是因为改成加钒工艺后螺纹钢生产成本会上升,一定程度上会挤压相关企业的利润空间,与此同时螺纹钢生产工艺中并非只有加钒一种方式,使用铌铁同样也可达到相同的效果,铌铁的价格相比钒价较为便宜,因此这在一定程度上也减少了对钒铁的需求。

总体而言,钒价走低是受供需失衡、环保以及政策等诸多因素所致,相关市场人士表示,目前钒价的走势偏弱,下游应用市场不会出现大幅拉升的情况,预计2020年钒价上涨的概率不大,公司业绩可能会继续承压。