下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

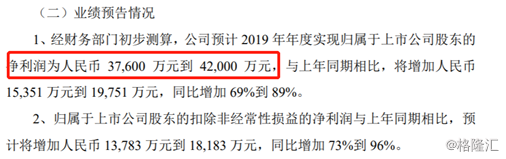

1月14日晚间,三棵树(603737.SH)发布业绩预告。据披露,其2019年归母净利预计将增加人民币1.53亿元到1.98亿元,同比增加69%到89%。扣非归母净利预计将增加人民币1.38亿元到1.82亿元,同比增加73%到96%。

对应的,公司预计 2019 年度实现归母净利3.76-4.2亿元,扣非后预计约实现归母净利3.69-4.13亿元。

(图片来源:公司公告)

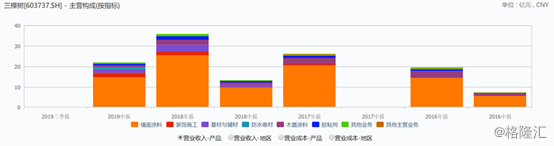

资料显示,三棵树成立于2003年7月,于2016年6月在上交所上市。公司主营建筑涂料(墙面涂料)、木器涂料及保温一体化板、防水材料、地坪材料等。拆分下其主营构成,据其上市以来的财报数据,墙面涂料、装修施工为公司的主要收入来源。

(图片来源:wind)

对于业绩大幅增长的原因,公司表示,公司主营涂料业务同比增长幅度较大;本期将广州大禹防漏技术开发有限公司纳入公司合并报表范围;公司非经常性损益主要为政府补助款,扣除所得税影响后的非经常性损益金额较上年同期增加1600万元左右。

从此前披露资料看,2019年1-9月三棵树家装墙面漆销量为9.61万吨,同比增长43.4%,实现销售收入为6.66亿元,同比增长26.37%,占营收的比例为17.35%;工程墙面漆销量为36.38万吨,同比增长67.6%,实现销量收入为18.26亿元,同比增长61.6%,占营收的比例为47.56%。自2019年2月起,大禹防漏开始并表,防水材料实现销售收入2.52亿元。

但对比三季报整体表现,预计Q4单季归母净利环比有所下滑,且扣非后归母净利也有环比下滑的可能。

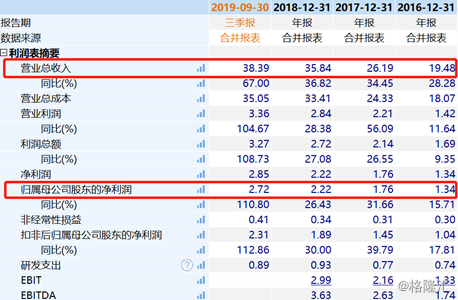

据三季财报,公司在2019年1-9月实现营业收入38.39亿元,同比增长67%,归母净利润2.72亿元,同比增长110.8%,扣非净利润2.31亿元,同比增长112.86%。对应下来,Q4单季归母净利范围为1.04-1.48亿元,扣非后归母净利范围为1.38-1.82亿元。而Q3单季实现归母净利润1.54亿元;扣非净利润1.49亿元。

事实上,公司自上市后整体业绩表现还是比较稳定的,可以看到,营收、归母净利、扣非归母净利多个指标始终保持正向增长。单季表现而言,每年一季度公司业绩惨淡,但四季度均为业绩拉升期,2019Q4季度或是其上市以来唯一归母净利环比下滑的报期。

(图片来源:wind)

这是何缘故?还是试着从2019三季报寻找答案。

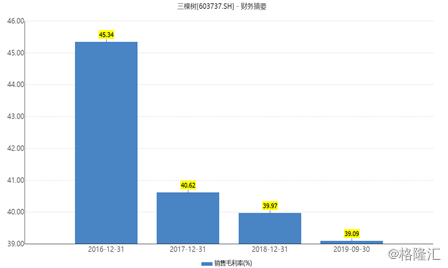

目前的营收、净利增速虽然不错,但三棵树的毛利率自2016年上市以来一直处于下滑的趋势,据财报披露,截至2019年9月,这一关键性指标从2016年的45.34%下滑至39.01%。

(图片来源:wind)

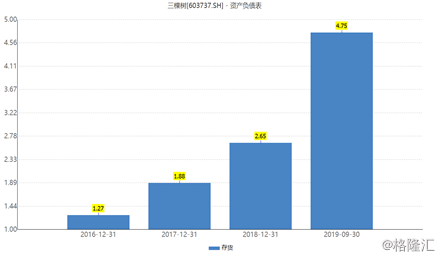

且下游市场需求或已显现出些许不足。同期对应的存货分别为1.27亿元、1.88亿元、2.65亿元、4.75亿元,分别同比增长64.9%、48.03%、41%、71.5%。三季报期尤为激增。

(图片来源:wind)

不仅如此,公司账上的应收账款也在去年前三季度大增,根据数据显示,2016年至2019年1-9月应收账款分别2.71亿元、4.86亿元、7.72亿元、14.19亿元,分别同比增长64.2%、79.3%、58.8%、59.2%。

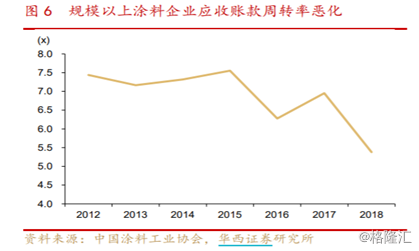

与行业整体情况吻合,近年来涂料行业营收账款压力明显增大,规模以上企业整体应收账款周转率已有2012年的7.4%降至2018年的5.4%。

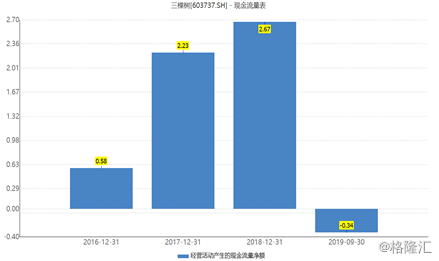

与之对应,公司账上的现金流水平自然也直线下滑了,截至三季报期,经营性现金流净额一改“往日常态”,由正转负至-0.34亿元。

(图片来源:wind)

当然,危机即机遇,在此背景下,行业竞争迎“请出”的过程,行业集中度有望进一步集中。相关研报也指出,涂料行业未来将呈强者恒强的局面。

为了进一步提升公司的盈利能力,公司正在积极扩产中,其在安徽、河北、福建建立墙面涂料基地。其中,安徽基地预计于2019年建设完工,新增墙面涂料产能31.5万吨,莆田子公司也已计划建设乳胶漆50万吨、真石质感漆20万吨等产能。

此外,安徽子公司在建的防水卷材、防水涂料预计在2019年完工投产,规划产能全部投产后,墙面涂料产能预计增长超过200%。

以近期的发展来看,中国尚有规模巨大的存量房市场。2018年国内存量房已经超过270亿平方米,是当年新开工面积的13倍、竣工面积的30倍、商品房出售面积的16倍。且老旧小区改造方面,也对应超过100亿元的市场需求,是有望加快存量翻新市场对建材需求的释放的。

故反应到资本市场上,公司整体股价走势表现亦是不俗的,自2019年至今该公司股价已翻涨超260%。且据市场统计的《2019中国家居企业市值涨幅榜》,60家家居企业去年一整年市值涨跌幅榜单中,三棵树超200%拿下第一。

(图片来源:wind)

但值得提醒的是,正是股价高企,公司PE(ttm)已经升至47.36,估值远高于家居行业内部分同市值增长翻倍的企业。例如东方雨虹、蒙娜丽莎,其估值才分别对应20.21、20.37,相对来说,有一定的估值回调风险。