下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

作者 | hank

数据支持 | 勾股大数据

又到了一年炒分红的时候了,我们来看看A股传统高分红股宁沪高速。宁沪高速是江苏省唯一上市的公路企业,也是我国高速公路龙头企业,主要经营沪宁高速江苏路段及其他江苏段高速公路。公司经营的高速公路达到830公里,占江苏总高速公路的17.6%。腹地长三角经济增长稳定,人口聚集性强,汽车保有量高,保障了公司业务增长。

随着长三角经济发展,公司的利润和分红呈现稳定增长态势。净利润从2006年的11.74亿元增长到43.77亿元,分红金额从9.57亿元增长到23.06亿元,增幅较为显著。之前在2006年宁沪高速刚完成扩建的时候,资本支出较少,股利支付率很高,股息率一度在8%以上。宁沪高速在近几年股价保持增长态势,虽然每年涨幅不太大,14年以来也有一倍以上的涨幅了,现在股息率回落到4%。虽然股息率下降较多,在A股市场中仍然是佼佼者了。

为什么宁沪高速可以实现稳定增长的分红?在全国高速公路大扩建的背景下,公司经营里程并没有大幅增长。2006年公司高速经营里程700公里,2018年里程为820公里。而日均车流量则增长了一倍,2006年该数值为39468辆,2018年为74978辆。而单辆平均收费在2006-2018年并没有明显增长,也就是高速收费水平并没有明显提高。总体上看,宁沪高速的业绩增长主要是来自于日均车流量的增长,高速的利用率是在提高的。

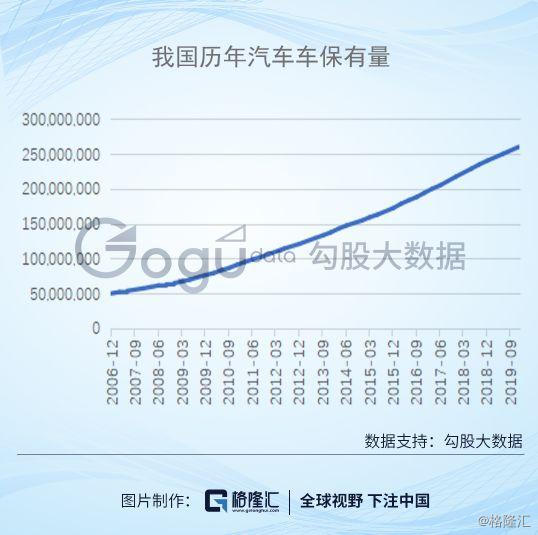

近十多年,随着人们生活水平的提高,我国汽车保有量是显著增长的。2006年我国汽车保有量为4985万辆,2018年我国汽车保有量为2.4亿辆,2019年为2.6亿辆,增长显著。长三角密集的城市网络也更适合自驾车,公司在长三角较为广泛的布局使其充分受益于城际车流量的增长。

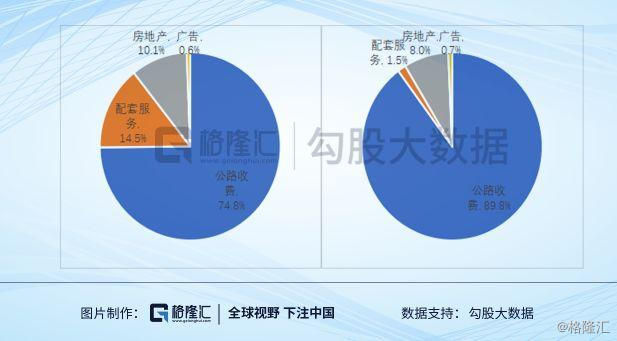

2018年公司收费公路业务收入为74.6亿元,占总营收比重为74.8%。毛利为48.5亿元,占公司总毛利比重为89.8%。配套业务利率毛利率低很多,但也是高速服务不可或缺的一部分,也作为主营业务来看。两块营收合计占比89.3%,毛利合计占比91.3%。

2018年沪宁高速日均通行费收入为1371.1万元,年通行费收入为50亿元,而公司全部通行费收入为74.6亿元,沪宁高速占比为67.1%,仍然是公司主要的收入来源。沪宁高速毛利为35.9亿元,占公司比重为74.1%,是公司主要毛利来源。

宁沪高速2005年底完成沪宁高速的扩建,由4通道升为8通道,期间有较大的资本开支。其后10多年的时间内,宁沪高速在建工程数量非常少,仅仅是一些维护性的工程开支。直到2015年,开始建设镇丹高速,其后开启了一系列高速公路建设工程,资本开支也随之飙升,至2019年Q3,公司在建工程达到128.4亿元。

如此巨大的资本开支需要消耗大量资金,公司的分红比率虽然近年有所下降,但是也维持在50%以上,剩余的资金不多。那么建设高速公路就需要新举债了,2014-2019年Q3期间,公司负债总额增加了145.4亿元。公司的资产负债率也由2014年的23.7%,提高到2019年Q3的39.9%。目前,公司每年的财务费用大约5亿元,比2014年高出2亿元左右,差额较小主要是近几年有降息。利息成本带来的影响并不大,主要就看投资收益率的情况了。

宁沪高速虽然只有248km,却是公司主要的营收、利润来源。2004年开始扩建,2015年底建成,成本非常低,每公里扩建成本仅为0.43亿元。2017年开始建的五峰山过江接线工程八车道,单公里造价高达2.84亿元。除此之外,维护所需的原材料、人工成本都在持续上涨。

以镇丹高速为例,2018年完工,耗资17.3亿元,按最长35年折旧,每年折旧费用也得4900万元。镇丹高速目前日均收入为14.9万元,年化5300万元,加上维护、征收等费用,基本上是亏损的。不过镇丹高速在2018年9月30日才通车,流量上行还需要一段时间,预计随着车流量增加,镇丹高速也会逐步盈利。

公司宜长高速、五峰山过江接线工程等,造价都很高,盈利能力会比较一般。江浙沪高速现在的乘用车收费为0.55元/公里,价格已经和高铁差不多,向上提价的空间不大,主要也是看客流量的增加。

新建高速公路成本会比较高,但是公司的项目基本在长三角走廊,预计大部分也能实现盈利。已有项目沪宁高速等预计会在相当长一段时间通过维修保养来维持运转,资本支出会比较低,维持高盈利。

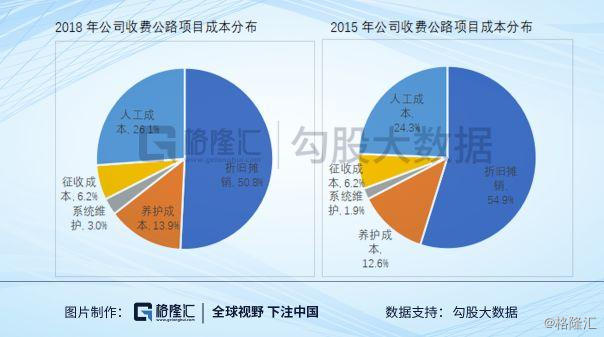

现在看看公司收费公路细分成本情况。以2015-2018年为例,收费公路的成本中,折旧摊销占一半左右,养护成本、人工成本占另一半。实际上由于折旧的项目很多是十几年前建的,折旧偏低,实际上折旧成本应该在大半。2015-2018年期间折旧摊销占比反而在减少,主要是原材料人工成本提升导致维护费用上升。随着五峰山过江接线工程等大项目完工,折旧占比会提高。

收费公路项目2015-2018年收入增长10亿元,但是总成本仅增长3.4亿元,而且成本增加的大项主要是人工成本、养护成本,这一块是随着人工、原材料价格上涨而变动的。公司收费公路业务2018年毛利率和2015年基本持平,由于公路收费没有提价,收入增加主要是由于公司客流量增加,而这个幅度和成本的增加幅度相同,不得不说是一种巧合。未来随着五峰山过江接线工程、宜长高速等完工,折旧费用会显著提高,收费公路项目毛利率会有下降的压力。

根据过去几年宁沪高速通行量增速,预计2019、2020、2021年增速6%、5.7%、5.4%,那么公司收费公路收入预计为79.1、83.6、88.1亿元。公司总收入为98.3、104、108.1亿元,归属净利润为44.4、45.6、47.2亿元,对应PE分别为13.1、12.7、12.3倍。公司稳定增长确定性高,且能维持高分红,是值得投资的。