下载格隆汇APP

下载格隆汇APP

下载诊股宝App

下载诊股宝App

下载汇路演APP

下载汇路演APP

社区

社区

会员

会员

回顾2019年的中国股权投资市场,在募资寒意未消、投资持续降温的背景下,中企[1]境内外上市数量达332家,同比上升43.1%,其中科创板改革的落地无疑为退出市场注入了新的活力。根据清科研究中心发布数据显示,截至2019年年底科创板上市企业数量已达70家,远超A股其他板块,助力退出市场稳步发展。另一方面,科创板的推出允许未盈利企业、同股不同权企业及红筹企业登陆境内资本市场,便于VC/PE机构通过IPO上市后退出所投项目,显著拓宽了投资机构的退出渠道,股权投资市场的退出环境得到进一步优化。清科研究中心通过对2019年IPO数据的深入解析,同时聚焦科创板影响,带您回顾2019年退出市场的高光与变化。

[1]中国企业是指企业总部位于中国大陆(不含港澳台)的企业

2019年IPO市场整体情况

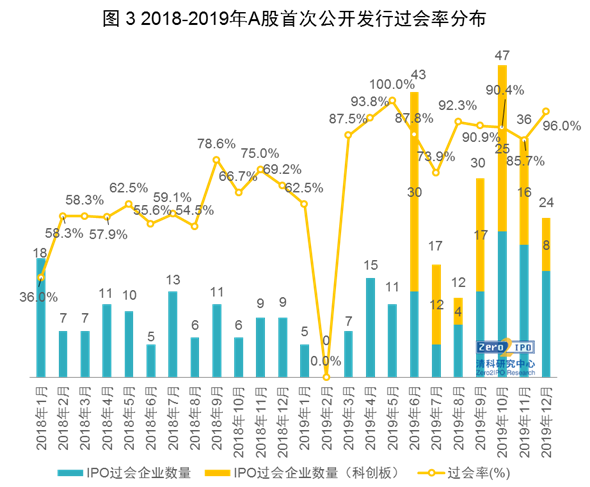

政策环境:境内上市制度改革力度加大,科创板试点后注册制拟全面推行

随着2019年1月《关于在上海证券交易所设立科创板并试点注册制的实施意见》(证监会公告【2019】第2号)的颁布,及科创板其他配套业务规则的陆续出台,科创板正式落地并由此拉开了我国上市制度改革的序幕。注册制下,审核权限下放至交易所,证监会负责发行注册工作,因而审核速度得到有效提高。科创板注册制的试点为注册制全面推行提供了宝贵经验,此背景下2019年12月28日《中华人民共和国证券法(2019修订)》出台,注册制由此全面推行。

图1 2019年境内上市制度改革一览

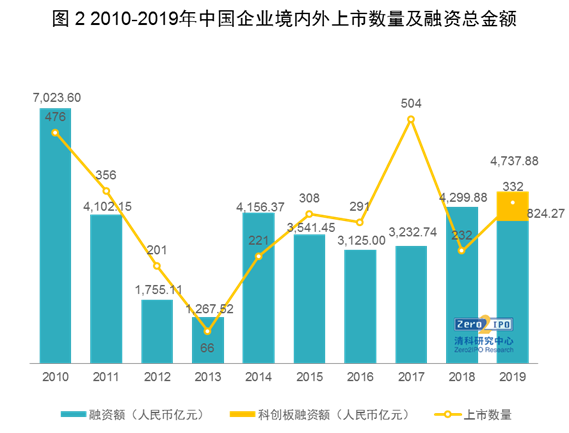

IPO整体情况:受科创板开板影响,中企境内外上市数量同比上升43.1%

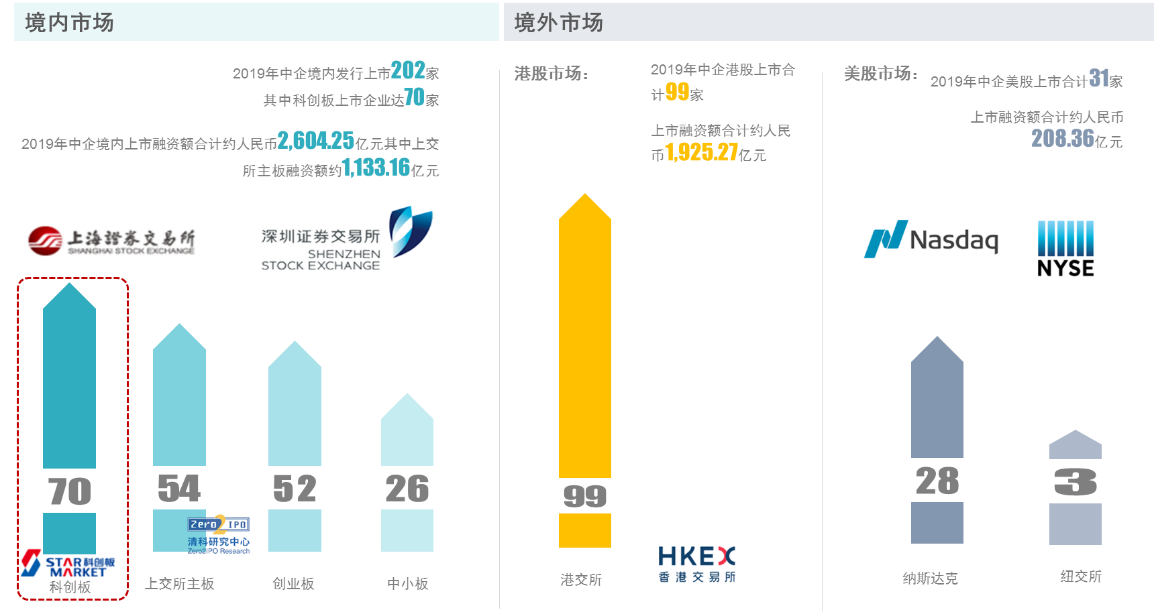

2019年度中企境内外上市共计332家,首发融资额总计约人民币4,299.88亿元,其中70家中企于科创板上市,总融资超过人民币800亿元。分上市市场来看,在科创板带动下A股市场2019年上市中企共计202家,同比上升92.4%,首发融资额合计人民币2,604.25亿元,远超港股与美股市场。港股市场受益于11月阿里巴巴的上市,港交所主板首发融资额约合人民币1,924.09亿元,成为2019年中企首发募资金额最高的板块。相比之下,美股市场受中美贸易摩擦影响以及港股、A股市场上市制度改革冲击,2019年中企美股上市总计31家,截至2019年底股价较发行价已下跌30.6%,是唯一一个整体股价(截至12月31日)跌破发行价的板块。

图2 2010-2019年中国企业境内外上市数量及融资总金额

图3 2018-2019年A股首次公开发行过会率分布

图4 2019年中企境内外上市分布(按上市板块)

图5 2019年中企境内外上市融资情况及股价变化(按上市板块)

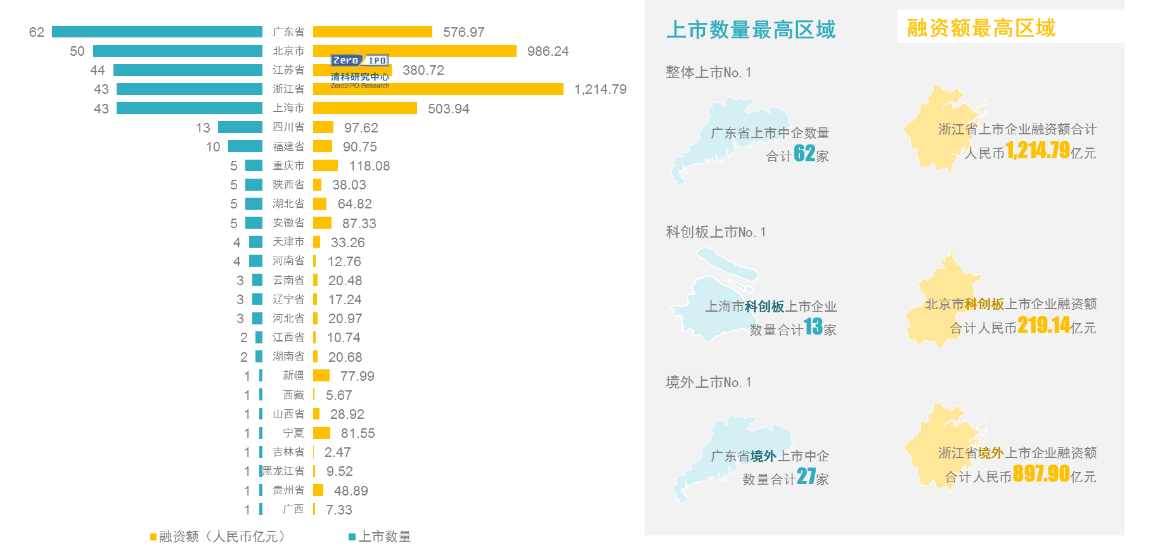

上市中企分布:总部多位于北上广等经济发达地区,科创领域企业上市数量领先

从地域分布来看,根据清科旗下私募通数据统计,2019年上市中企主要分布于京津冀、长三角、珠三角地区,其中广东省上市中企数量领先全国其他省市及地区,而浙江省上市中企获得最高首发融资额。上海市及北京市的企业在科创领域表现更佳,上海市共计13家企业登陆科创板,获得融资超过人民币150亿元;北京市共计12家企业登陆科创板,获得融资超过人民币200亿元。

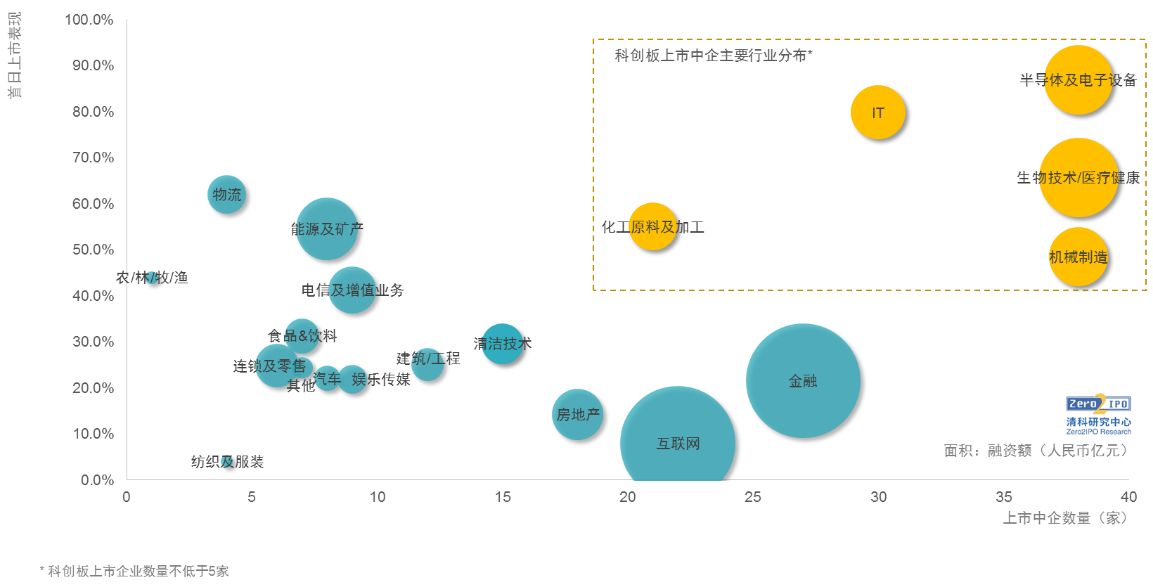

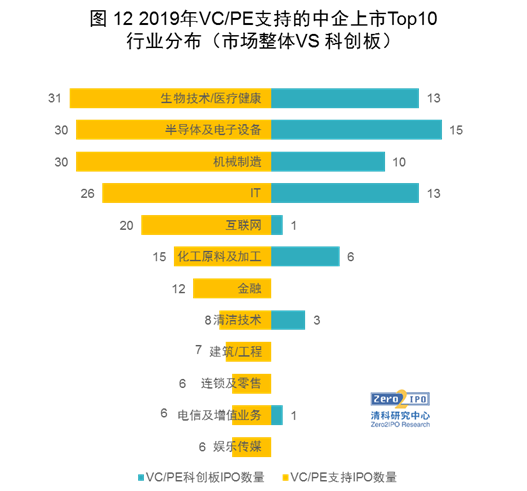

从行业分布来看,半导体及电子设备、生物技术/医疗健康、机械制造领域中企上市数量领先其他行业,而互联网及金融领域获得较高的首发融资额。整体来看科创板上市企业集中度较高的行业(半导体及电子设备、生物技术/医疗健康、机械制造、IT、化工原料及加工)首日上市表现较为优异,首发融资额适中。

图6 2019年中企境内外上市地区分布

图7 2019年中企境内外上市行业分布

2019年VC/PE被投企业IPO及账面回报情况

VC/PE支持中企:IPO数量及首发融资额双升,境内市场IPO账面回报持续回暖

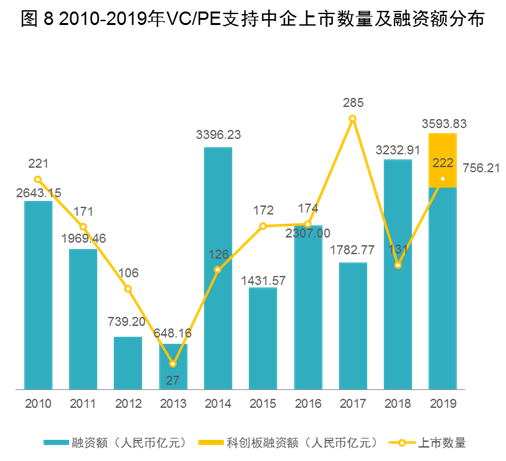

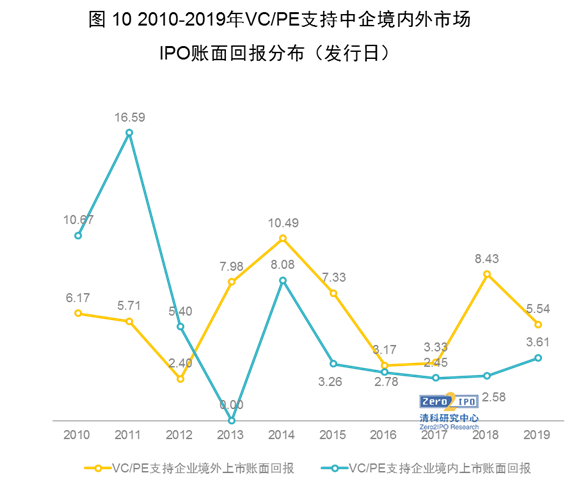

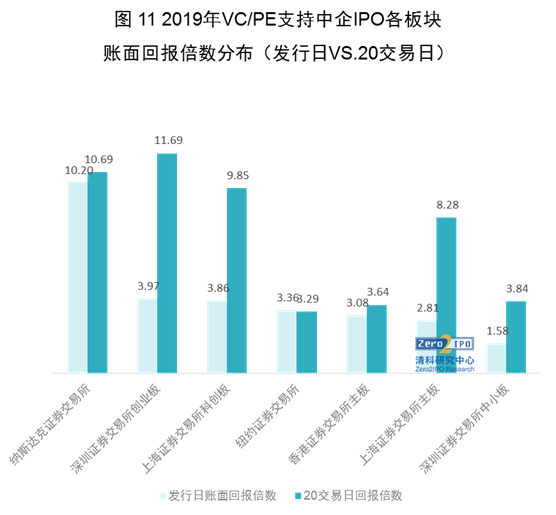

随着上市企业数量的显著上升,2019年VC/PE支持的中企上市数量达到222家,同比上升69.5%;首发融资额超过3,593.83亿元,同比上涨11.2%。分上市市场来看,VC/PE被投企业境内上市账面回报水平持续回暖,2019年账面回报倍数(发行价计算)已达3.61倍;2019年境外上市账面回报水平虽同比下跌34.3%,但仍略高于境内上市账面回报水平。

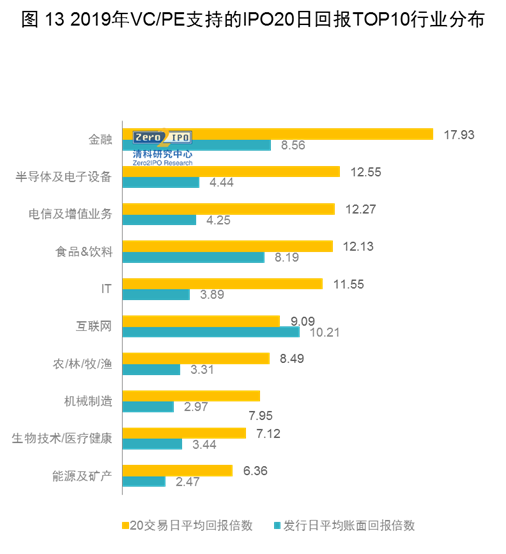

按照上市20交易日收盘价来看,账面退出回报倍数最高的三大行业依次为金融、半导体及电子设备、电信增值业务,其较好的业绩发展赢得了二级市场相对较高的估值。值得注意的是,20交易日账面退出回报倍数最高的前10大行业中,仅互联网行业20交易日估值相对发行价下滑11%,上市后破发风险较大。

图8 2010-2019年VC/PE支持中企上市数量及融资额分布

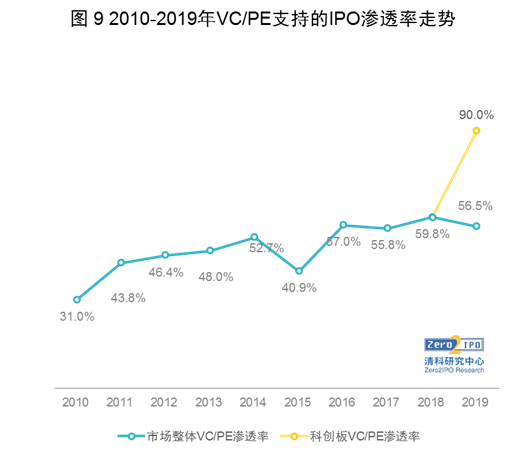

图9 2010-2019年VC/PE支持的IPO渗透率走势

图10 2010-2019年VC/PE支持中企境内外市场IPO账面回报分布(发行日)

图11 2019年VC/PE支持中企IPO各板块账面回报倍数分布(发行日VS20交易日)

图12 2019年VC/PE支持的中企上市Top10行业分布(市场整体VS 科创板)

图13 2019年VC/PE支持的中企上市Top10行业分布

IPO成绩单:科创板拓宽VC/PE机构退出渠道,阿里巴巴创2019首发融资之最

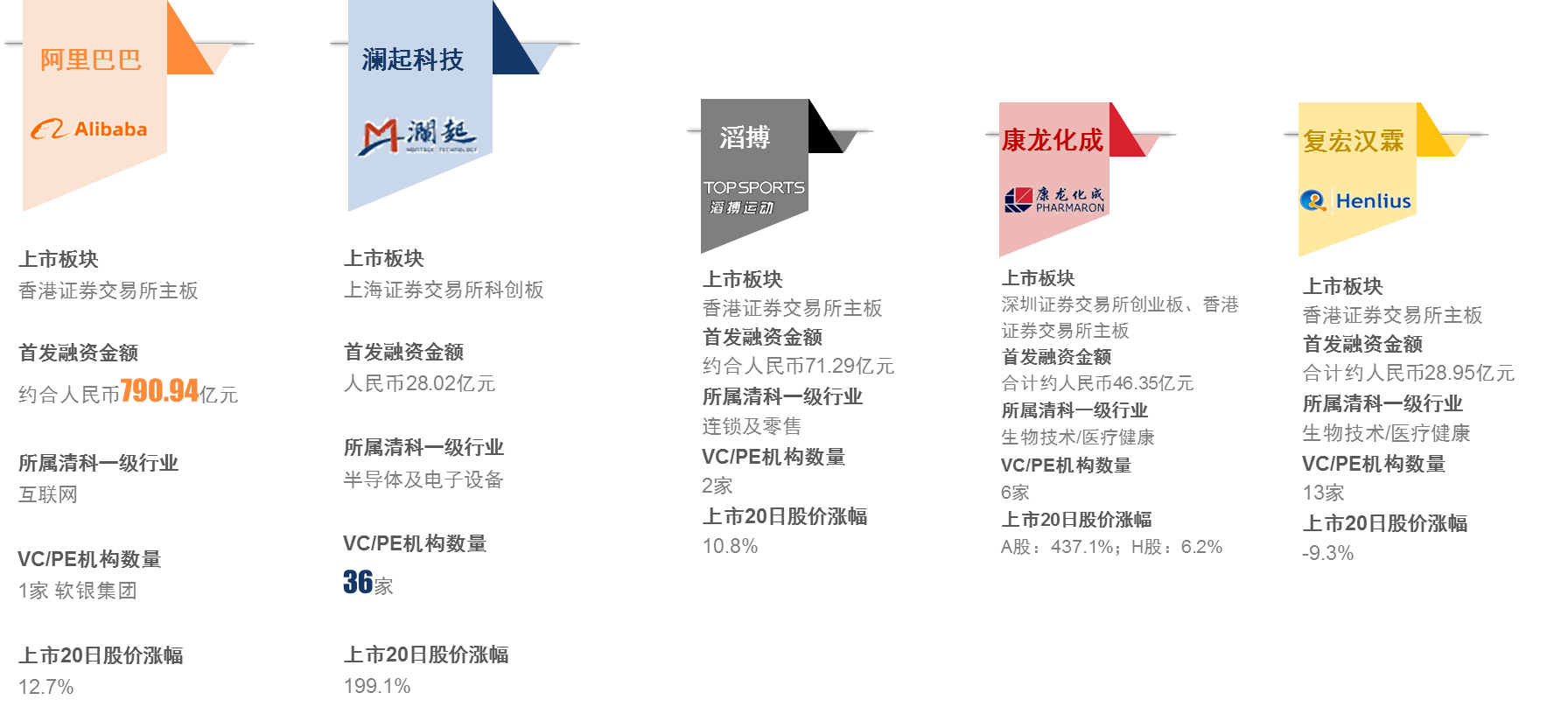

2019年度共有21家机构被投企业IPO数量不低于5家,其中深创投、同创伟业的被投企业IPO数量不低于10家。在被投企业IPO数量超过4家的机构中,有18家机构均投中科创板上市企业,其中深创投、中金资本、松禾资本、同创伟业的被投企业登陆科创板数量均不低于5家。从账面回报倍数来看,IDG资本、松禾资本、毅达资本、摩根士丹利(中国)所投企业IPO20日账面回报倍数、2019年12月31日账面回报倍数均在10x以上。本年度IPO明星案例中,阿里巴巴创2019年度首发融资额之最,首发融资额约合人民币790.94亿元;澜起科技获最多投资机构支持,其背后VC/PE机构数量高达36家。

图14 2019年IPO明星案例

来源:清科研究中心 张诗佳

更多信息请关注微信公共号清科研究(微信ID:pedata2017)